趙毅

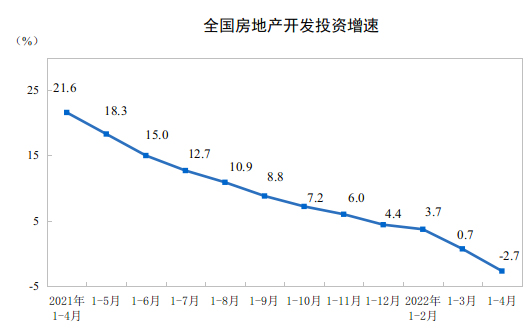

終端需求是第2季度以來(lái)影響鋼材價(jià)格的關(guān)鍵,受新冠肺炎疫情影響,今年國內經(jīng)濟面臨較大下行壓力,政府穩經(jīng)濟政策頻出。5月25日,國務(wù)院召開(kāi)全國穩住經(jīng)濟大盤(pán)電視電話(huà)會(huì )議,強調“扎實(shí)推動(dòng)穩經(jīng)濟各項政策落地見(jiàn)效,保市場(chǎng)主體、保就業(yè)民生,確保經(jīng)濟運行在合理區間”。春季一般是房地產(chǎn)市場(chǎng)的銷(xiāo)售旺季,有“金三銀四”之說(shuō),但從實(shí)際情況來(lái)看,今年春季的房地產(chǎn)需求較差,無(wú)論是終端的房屋銷(xiāo)售環(huán)節,還是工地施工對鋼材的需求,都呈現偏弱特征。筆者對房地產(chǎn)市場(chǎng)近些年的演變和當前政策對其的影響做一簡(jiǎn)要解析。

房地產(chǎn)市場(chǎng)在過(guò)去幾十年的高速發(fā)展中,保持著(zhù)高負債、高杠桿模式。在十九大報告中,“房子是用來(lái)住的,不是用來(lái)炒的”成為這些年房地產(chǎn)調控的核心定位。隨即“三道紅線(xiàn)”(剔除預收款項后資產(chǎn)負債率不超過(guò)70%、凈負債率不超過(guò)100%、現金短債比大于1)出臺,為粗獷發(fā)展的房地產(chǎn)行業(yè)按下了“暫停鍵”。近兩年的房地產(chǎn)市場(chǎng)逐漸形成負反饋機制,即房地產(chǎn)銷(xiāo)售量下降導致企業(yè)資金趨緊,進(jìn)而造成企業(yè)信用評級下調或出現違約事件。而一些頭部房地產(chǎn)企業(yè)的違約事件加劇了金融機構的“惜貸”,令本就資金流動(dòng)性偏緊的房地產(chǎn)企業(yè)不得不通過(guò)降價(jià)促銷(xiāo)的方式來(lái)快速回籠資金,此舉進(jìn)一步增強了購房者的悲觀(guān)預期。在“買(mǎi)漲不買(mǎi)跌”的心理影響下,購房者的購房行為延遲,致房地產(chǎn)銷(xiāo)售量較正常成交量萎縮,最終形成負反饋循環(huán)。

2020年,房地產(chǎn)投資占GDP(國內生產(chǎn)總值)的比重為13.9%,仍是國家經(jīng)濟發(fā)展的支柱性產(chǎn)業(yè)。房地產(chǎn)產(chǎn)業(yè)鏈較長(cháng),涉及的上下游相關(guān)行業(yè)較多,為支持房地產(chǎn)行業(yè)穩定、健康發(fā)展,自2021年第4季度起,房地產(chǎn)政策“暖風(fēng)”頻吹。2021年9月24日,中國人民銀行(下稱(chēng)央行)在召開(kāi)的2021年第3季度會(huì )上針對樓市提出“兩個(gè)維護”(維護房地產(chǎn)市場(chǎng)的健康發(fā)展,維護住房消費者的合法權益),這是2009年以來(lái)中國人民銀行貨幣政策委員會(huì )季度例會(huì )上首次提及房地產(chǎn)市場(chǎng)。恒大暴雷后,2021年12月3日,央行、中國銀行保險監督管理委員會(huì )、中國證券監督管理委員會(huì )相繼發(fā)聲,強調短期個(gè)別房地產(chǎn)企業(yè)出現風(fēng)險,不會(huì )影響中長(cháng)期市場(chǎng)的正常融資功能,將重點(diǎn)滿(mǎn)足首套房、改善性住房按揭需求,合理發(fā)放房地產(chǎn)開(kāi)發(fā)貸款、并購貸款,加大對保障性租賃住房的支持力度,支持房地產(chǎn)企業(yè)在合理范圍內正常融資。央行宣布降準后,2021年12月6日,中央政治局會(huì )議提出支持商品房市場(chǎng)更好滿(mǎn)足購房者的合理住房需求,促進(jìn)房地產(chǎn)行業(yè)健康發(fā)展和良性循環(huán)。今年5月20日,最新一期貸款市場(chǎng)報價(jià)利率(LPR)出爐,一年期LPR維持3.70%不變;五年期LPR從此前的4.6%下調至4.45%。此前首套房貸利率已下降至4.4%,加之本次五年期LPR下調15個(gè)基點(diǎn),首套房貸利率已低至4.25%,創(chuàng )近10年來(lái)的利率水平低點(diǎn)。各地方政府也推出了更加“接地氣”的政策,主要從購房權利和貨幣政策兩方面展開(kāi)。購房權利主要包括放松限購限貸和落戶(hù)政策,貨幣政策則在信貸環(huán)節予以寬松。同時(shí),更多地方政府正嘗試將“穩樓市”與人口政策掛鉤,如一定程度上鼓勵生育,吸引人才落戶(hù)、就業(yè)等。今年初以來(lái),已有超過(guò)60個(gè)城市出臺“穩樓市”政策。

目前的市場(chǎng)環(huán)境與之前已有較大不同:一是房?jì)r(jià)經(jīng)過(guò)數輪上漲后,當前水平較高,市場(chǎng)整體的購買(mǎi)能力下降,影響了購房者在其他方面的消費能力;二是房地產(chǎn)企業(yè)此前的高杠桿擴張模式(拿地—開(kāi)工—預售—再拿地)對金融市場(chǎng)的穩定帶來(lái)隱患;三是人口出生率下降,《中國統計年鑒2021》顯示,2020年全國人口出生率為0.852%,創(chuàng )43年來(lái)新低。在“房住不炒”的定調下,政府希望房屋回歸其居住屬性,減少其投資屬性。政府希望通過(guò)“三道紅線(xiàn)”為房地產(chǎn)企業(yè)去杠桿,鼓勵合法合規企業(yè)穩健經(jīng)營(yíng),適度淘汰不合規或扛風(fēng)險能力弱的企業(yè),以降低房地產(chǎn)行業(yè)的金融風(fēng)險。因此,自2021年第4季度起,房地產(chǎn)邊際政策放松表現得更加克制,未推出大幅度的房地產(chǎn)刺激方案,以監管層定調,各地方政府因城施策為主,為配合經(jīng)濟復蘇而針對房地產(chǎn)市場(chǎng)展開(kāi)的“收與放”都留出了足夠的彈性空間。

筆者認為,房地產(chǎn)市場(chǎng)的頂峰已過(guò),未來(lái)的房地產(chǎn)大周期以逐步回落為主。在此過(guò)程中,政策將以微調和常調的方式減輕房地產(chǎn)市場(chǎng)的下行壓力并減緩其對經(jīng)濟的沖擊,但大概率不會(huì )出臺徹底扭轉形勢的房地產(chǎn)刺激政策,年內或以偏寬松的信貸環(huán)境和限購政策來(lái)提振經(jīng)濟。作為建筑鋼材最重要的下游行業(yè),房地產(chǎn)行業(yè)大周期下行將對鋼材需求造成實(shí)質(zhì)性影響,只是這個(gè)周期較長(cháng),鋼材價(jià)格在不同階段受不同因素影響,不會(huì )出現一蹴而就的下跌,房地產(chǎn)行業(yè)降溫對鋼材的壓力將長(cháng)期存在,年內或更多表現為房地產(chǎn)環(huán)境回暖對鋼材價(jià)格的提振,而該提振在房地產(chǎn)施工與銷(xiāo)售環(huán)節有所區別。一方面,隨著(zhù)疫情好轉,上海市解封,不排除房地產(chǎn)銷(xiāo)售量在秋季進(jìn)一步上升的可能;另一方面,夏季全國大范圍高溫多雨,尤其是南方的梅雨季節會(huì )影響工地的施工進(jìn)度,從而影響鋼材需求,該情況或在夏末秋初好轉。因此,今年下半年,房地產(chǎn)市場(chǎng)對鋼材價(jià)格的影響將穩中偏多。

《中國冶金報》(2022年06月09日 03版三版)