程鵬

當前,鋼材冬儲意愿偏弱,冬儲體量小于往年,對原材料冬儲同樣形成消極影響,鋼材貿易商冬儲信心有限。

一方面,終端需求整體處于下行周期,市場(chǎng)對于2025年鋼材需求增量的預期較為謹慎,疊加2024年鋼材價(jià)格重心持續下移導致“疤痕效應”。

另一方面,當前鋼材現貨價(jià)格高于貿易商冬儲心理價(jià)格,疊加貿易商整體資金狀態(tài)不佳,預計鋼材貿易商冬儲體量會(huì )小于往年。相關(guān)機構調研數據顯示,目前85.37%的下游企業(yè)資金環(huán)比改善程度一般,80.49%的下游企業(yè)預計年底資金改善程度一般,下游整體資金狀態(tài)尚可。

在鋼企的心理價(jià)位方面,目前心理價(jià)位在3200元/噸以下的鋼企數量持續增加且占比最大,約占36.84%。貿易商的心理價(jià)位依舊集中在3300元/噸以下,約占98.68%,其中貿易商心理價(jià)位在3100元/噸以下的占比最大。冬儲鎖價(jià)方面,貿易商認為合理的冬儲鎖價(jià)在3100元/噸以下的占比最大,約占50.67%。

在鋼企鋼材自?xún)Ψ矫?,當前鋼企庫存壓力不大,產(chǎn)品結構調整增強了行業(yè)盈利韌性,但整體利潤水平并不樂(lè )觀(guān),鋼企對黑色系期貨商品中長(cháng)期行情仍保持謹慎態(tài)度,鋼企自?xún)σ庠讣爸鲃?dòng)補庫意愿偏弱,更多以被動(dòng)冬儲為主,且后期累庫周期或長(cháng)于往年。國家統計局數據顯示,2024年1月—10月份,黑色金屬冶煉和壓延加工業(yè)實(shí)現營(yíng)業(yè)收入64891.3億元,同比下降6.4%;營(yíng)業(yè)成本為62570.9億元,同比下降5.8%;虧損233.2億元,同比下降183.6%。

宏觀(guān)方面,12月份及明年第1季度即將召開(kāi)的重要會(huì )議較多,市場(chǎng)預期較強,短期宏觀(guān)預期的驅動(dòng)力較強。從供需關(guān)系的角度來(lái)看,鐵礦石自身偏寬松的基本面并未改變,若12月份宏觀(guān)政策增量預期不足,則價(jià)格回落壓力將進(jìn)一步抑制原材料冬儲意愿。

在供應端,12月份屬于主流礦山季節性高發(fā)運期,國產(chǎn)礦供應在鐵礦石價(jià)格回升至100美元/噸之后邊際回升,供給端支撐力度持續偏小。從更遠周期來(lái)看,2025年鐵礦石供應仍存在較大增量,供應預期也較弱。

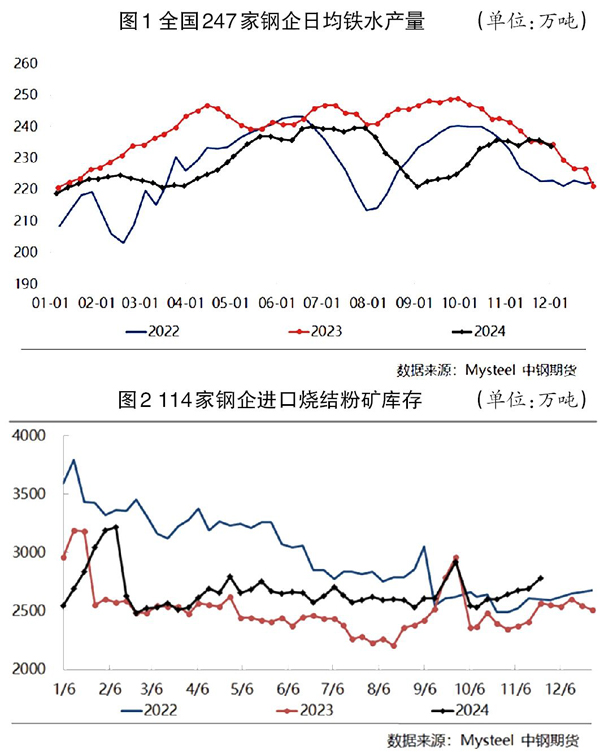

在需求端,12月份國內鐵礦石需求環(huán)比走弱,主要原因是國內長(cháng)流程鋼企利潤持續被壓縮,同時(shí)建筑鋼材需求的淡季特征顯著(zhù)。據相關(guān)機構調研,12月份預計有12座高爐計劃檢修,涉及產(chǎn)能約為6.2萬(wàn)噸/天;有2座高爐計劃復產(chǎn),涉及產(chǎn)能約為1.75萬(wàn)噸/天。若按照目前統計到的停復產(chǎn)計劃生產(chǎn),預計12月份日均鐵水產(chǎn)量為232.5萬(wàn)噸。國內需求階段性擴張周期結束,鋼企盈利面自高位回落,且鋼材價(jià)格回落幅度較大,鋼企利潤已經(jīng)被顯著(zhù)壓縮,短流程平電成本價(jià)格已經(jīng)轉化為強壓力,國內需求邊際走弱,對價(jià)格形成較大壓力。

截至11月29日當周(11月25日—29日),全國247家鋼企高爐開(kāi)工率為81.62%,周環(huán)比下降0.31個(gè)百分點(diǎn),同比上升0.76個(gè)百分點(diǎn);高爐煉鐵產(chǎn)能利用率為87.8%,周環(huán)比下降0.73個(gè)百分點(diǎn),同比上升0.17個(gè)百分點(diǎn);鋼企盈利面為51.95%,周環(huán)比縮小2.60個(gè)百分點(diǎn),同比擴大12.56個(gè)百分點(diǎn);日均鐵水產(chǎn)量為233.87萬(wàn)噸,周環(huán)比減少1.93萬(wàn)噸,同比減少0.58萬(wàn)噸。

鋼企庫存方面,當前鋼企進(jìn)口燒結礦庫存處于近3年偏高水平,鋼企被動(dòng)累庫,基于對后市終端需求的預期,鋼企更多以按需采購為主,鑒于港口資源充足且不存在結構性矛盾,預計鋼企庫存水平將季節性回升。

綜上所述,12月份淡季終端需求趨弱,鋼材冬儲不及預期,短流程平電成本壓力較大,鋼材價(jià)格上漲壓力較大,鋼企利潤持續回落;國內鐵礦石需求邊際走弱,若宏觀(guān)政策不及預期,疊加中長(cháng)期鐵礦石供應增量與預期較為一致,則鐵礦石冬儲體量將低于往年。預計短期鐵礦石價(jià)格仍以震蕩運行為主。

《中國冶金報》(2024年12月05日 03版三版)