程鵬

近期宏觀(guān)預期仍占據主導地位,國內、國際宏觀(guān)面均邊際向好,整體偏樂(lè )觀(guān)的氛圍仍將延續,對包括鐵礦石期貨在內的黑色系期貨市場(chǎng)的整體情緒仍有支撐作用。

海外方面,美聯(lián)儲“鷹派”態(tài)度松動(dòng),市場(chǎng)利率預期震蕩下挫。美聯(lián)儲12月份議息會(huì )議如期暫停加息,會(huì )議宣布聯(lián)邦基金利率的目標范圍維持在5.25%~5.5%不變,并按照原計劃進(jìn)行縮表,美聯(lián)儲主席鮑威爾稱(chēng)利率已接近峰值,美聯(lián)儲官員啟動(dòng)了對降息前景的討論。這說(shuō)明本輪加息周期已經(jīng)進(jìn)入尾聲,市場(chǎng)預計自明年3月份開(kāi)始,美聯(lián)儲或降息6次。

國內方面,生產(chǎn)、需求端經(jīng)濟數據均邊際改善,財政端繼續擴張,制造業(yè)投資維持高位,整體來(lái)看,國內經(jīng)濟預期端和現實(shí)端均存在支撐。宏觀(guān)政策的推進(jìn)將更具協(xié)調性且打好提前量,持續推動(dòng)經(jīng)濟實(shí)現質(zhì)的有效提升和量的合理增長(cháng)。11月份社會(huì )融資規模增速較快,主要是由于地方特殊再融資債券密集發(fā)行。信貸方面,11月份信貸需求整體偏弱,主要是受到了企業(yè)中長(cháng)貸縮量的影響,但居民部門(mén)信貸小幅增長(cháng),反映出目前企業(yè)部門(mén)融資意愿仍較差。

產(chǎn)業(yè)方面,終端需求呈現季節性走弱特征,但并未出現超預期走弱,鋼材供給端年底例行檢修力度較大且下游終端進(jìn)行年末補庫,建筑鋼材貿易成交量及直供量均保持高位。無(wú)論是從資金層面還是從產(chǎn)業(yè)層面來(lái)說(shuō),整體偏樂(lè )觀(guān)的氛圍仍將延續。

供應方面,進(jìn)口鐵礦石供應維持強勁勢頭,近期澳大利亞、巴西地區供應量整體維持高位,國產(chǎn)礦產(chǎn)量處于近年來(lái)高位,短期受北方天氣影響,壓港量顯著(zhù)增加,實(shí)際供應量下滑。隨著(zhù)天氣影響邊際走弱,根據發(fā)運量及船期推算,后期鐵礦石到港量將維持中位偏高水平,供給端保持高供應態(tài)勢。

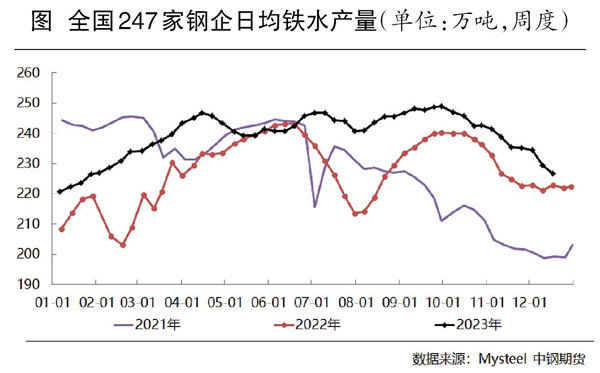

需求方面,當前需求仍主導供需變動(dòng),國內需求持續走弱,鐵水產(chǎn)量連續7周回落,上周(12月11日—15日,下同)回落幅度最大,鋼廠(chǎng)高爐檢修集中在華東、西北、西南和華北地區,復產(chǎn)集中在華北和西南地區,鐵水減量主要集中在西北和西南地區。冬儲補庫需求預期相對偏弱且冬儲現貨補庫周期尚未全面開(kāi)啟,大部分區域冬儲才剛剛啟動(dòng),疊加今年鋼廠(chǎng)整體利潤不佳且長(cháng)期在低庫存水平運行,預計補庫力度將小于往年。

庫存方面,鋼廠(chǎng)庫存環(huán)比小幅回落。上周,受雨雪天氣影響,運輸不暢,華北地區鋼廠(chǎng)買(mǎi)貨積極性減弱,庫存小幅下降;華東、華南地區個(gè)別鋼廠(chǎng)補庫,庫存小幅增加。整體來(lái)看,全國鋼廠(chǎng)庫存基本持穩。短期鐵礦石出現集中到港現象,疊加北方惡劣天氣影響港口卸貨效率,導致短期內港口進(jìn)口鐵礦石庫存由累庫轉為降庫,港口船舶壓港現象趨于嚴重。上周港口日均疏港量階段性回升,但整體仍略低于今年初以來(lái)均值,除華南地區疏港量穩中趨降外,其余區域疏港量均有不同程度的上升。港口庫存因天氣原因結束連續3周的回升趨勢,但剛性需求邊際走弱且補庫需求偏弱,預計后期港口庫存整體仍處于累積狀態(tài)。

當前鐵礦石供需趨于寬松,供給端短期維持高位,需求端持續走弱,近月(01)合約臨近交割月后基差收斂成為主要驅動(dòng)因素,但當前基差已經(jīng)大幅縮小,近月基差驅動(dòng)力顯著(zhù)減弱也將削弱其對遠月合約的帶動(dòng)作用;現貨端存在冬儲補庫驅動(dòng)但冬儲補庫力度小于往年。

整體來(lái)看,鐵礦石價(jià)格向上驅動(dòng)力偏弱且估值偏高,疊加市場(chǎng)宏觀(guān)中期預期向好但短期預期過(guò)高,鐵礦石難以形成獨立走勢,預計短期主力(05)合約價(jià)格將更多跟隨鋼材價(jià)格波動(dòng)。

《中國冶金報》(2023年12月21日 03版三版)