劉慧峰

9月上旬,螺紋鋼期現貨價(jià)格延續了7月—8月份以來(lái)的下跌走勢,且跌幅有所擴大;9月中旬價(jià)格觸底反彈后橫盤(pán)震蕩;9月下旬出現快速反彈。截至9月末,螺紋鋼主力合約2501價(jià)格和華東現貨價(jià)格相比9月上旬低點(diǎn)分別反彈了500元/噸和490元/噸。進(jìn)入10月份之后,本輪反彈能否延續?本文將從宏觀(guān)和基本面等多角度進(jìn)行分析。

9月下旬以來(lái)螺紋鋼運行邏輯分析

9月下旬以來(lái),螺紋鋼期現貨價(jià)格的大幅反彈除了庫存處于低位,現實(shí)需求確有邊際好轉之外,更多是由宏觀(guān)因素所導致。9月18日,美聯(lián)儲超預期降息50個(gè)基點(diǎn)之后,國內宏觀(guān)政策開(kāi)始加碼。9月24日,“一行一會(huì )一局”(中國人民銀行、證監會(huì )、國家金融監管總局)召開(kāi)發(fā)布會(huì ),推出了包括降準、下調存量房貸利率和首付比例、推出新的貨幣政策工具支持股市穩定發(fā)展等。9月26日,中央政治局會(huì )議提前召開(kāi),強調要正視困難,加大財政貨幣政策逆周期調節力度,并強調針對房地產(chǎn)和股票市場(chǎng)的進(jìn)一步支持政策。國慶節期間,北上廣深等重點(diǎn)城市相繼跟進(jìn)了房地產(chǎn)寬松政策。密集的宏觀(guān)政策導致市場(chǎng)風(fēng)險偏好明顯提升,股市及商品市場(chǎng)均有明顯反彈,螺紋鋼價(jià)格也跟隨上漲。

考慮9月下旬出臺的政策主要是以貨幣政策為主,10月份之后,市場(chǎng)對于財政政策的出臺仍有一定期待,而10月下旬的全國人大常委會(huì )將是財政政策是否會(huì )進(jìn)一步加碼的重要觀(guān)察點(diǎn)。筆者認為,政策進(jìn)一步加碼的概率比較大,這種預期仍會(huì )對10月份的螺紋鋼價(jià)格形成支撐。

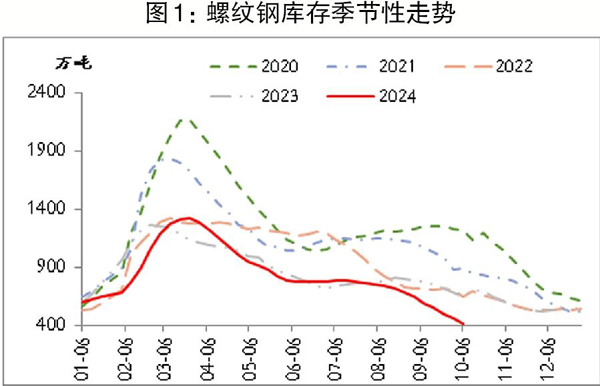

旺季尚未結束,需求繼續邊際改善

10月份,鋼材市場(chǎng)受?chē)鴳c節假期影響,庫存和消費量下滑都是預期之內的因素,關(guān)鍵在于具體幅度如何。從近5年歷史數據來(lái)看,螺紋鋼在國慶節期間平均累庫幅度在6%左右,表觀(guān)消費量環(huán)比下降幅度約為30%。之后,表觀(guān)消費數據會(huì )再度回升,并在10月中旬或下旬出現一年內第2個(gè)表觀(guān)消費高點(diǎn)。

今年7月—8月份,受螺紋鋼新舊國標切換和需求持續走弱影響,螺紋鋼減產(chǎn)比較充分,使得螺紋鋼當下庫存水平仍處在近5年同期低位。而隨著(zhù)9月份之后建筑鋼材需求的邊際改善,部分地區開(kāi)始出現缺規格的現象。在這一背景下,筆者認為,國慶節假期之后的1周~2周,表觀(guān)需求量回升至280萬(wàn)噸以上的概率較大。這將對螺紋鋼價(jià)格形成階段性提振作用。

利潤繼續恢復,

鋼企生產(chǎn)積極性有所提高

因需求走弱,鋼企持續虧損,8月份國家統計局口徑的生鐵和粗鋼日均產(chǎn)量環(huán)比繼續明顯回落。不過(guò),由于8月下旬以來(lái)原料價(jià)格的跌幅明顯大于鋼材,鋼企利潤有明顯恢復。根據筆者的測算,截至9月底,長(cháng)流程螺紋鋼利潤恢復至352元/噸,熱軋卷板利潤恢復至145元/噸;全國247家鋼企盈利面也從8月下旬的1.3%回升至9月底的18.61%。同時(shí),考慮到今年前8個(gè)月粗鋼產(chǎn)量累計同比下降了2359.51萬(wàn)噸,9月—12月份政策性減產(chǎn)的壓力明顯減輕。所以,未來(lái)1個(gè)~2個(gè)月長(cháng)流程螺紋鋼產(chǎn)量仍有進(jìn)一步回升空間。

短流程方面,根據筆者測算,截至9月底,電爐生產(chǎn)螺紋鋼平電利潤已經(jīng)回升至207元/噸。受此影響,電爐鋼產(chǎn)量回升也比較明顯,短流程螺紋鋼產(chǎn)量從8月底的13.1萬(wàn)噸回升至26.02萬(wàn)噸,增幅接近100%。全國300家鋼企廢鋼到貨量也從8月底的40萬(wàn)噸左右回升到了49.5萬(wàn)噸。這些跡象均表明,短流程螺紋鋼產(chǎn)量有進(jìn)一步回升空間。

關(guān)于供應回升對于價(jià)格的影響,要從兩個(gè)角度來(lái)看。當宏觀(guān)預期向好,需求邊際改善,鋼企利潤尚可,且市場(chǎng)預計鋼企會(huì )進(jìn)一步復產(chǎn)之時(shí),供應對價(jià)格的影響更多偏向正反饋邏輯。近期鐵礦石價(jià)格持續反彈;焦炭現貨價(jià)格上調5輪,且上調幅度在進(jìn)一步擴大,這表明了當下正反饋的邏輯尚未結束。而當需求走弱,預期轉差,鋼企利潤收窄時(shí),供應的回升可能會(huì )導致庫存壓力增大,進(jìn)而引發(fā)產(chǎn)業(yè)鏈負反饋效應。

對第4季度鋼材市場(chǎng)維持謹慎判斷

10月份,在政策預期加持、基本面供需雙增的格局下,鋼鐵產(chǎn)業(yè)鏈仍將延續正反饋格局,螺紋鋼價(jià)格亦有進(jìn)一步上漲空間。但需要注意的是,目前螺紋鋼現實(shí)需求并未出現實(shí)質(zhì)性好轉,房地產(chǎn)新開(kāi)工降幅仍在20%以上,基建投資回落也比較明顯。另外,9月26日中央政治局會(huì )議針對房地產(chǎn)提出嚴控增量、優(yōu)化存量、提高質(zhì)量,表明政策對商品房供應端會(huì )有所限制,而螺紋鋼消費主要集中在新開(kāi)工端,故政策對螺紋鋼消費的實(shí)際提振作用有限。

另外,11月份之后,建筑鋼材需求旺季結束,市場(chǎng)關(guān)注焦點(diǎn)可能轉向冬儲邏輯。根據筆者了解,貿易商對于螺紋鋼中長(cháng)期走勢仍持謹慎態(tài)度,故筆者對今年冬儲行情持謹慎判斷。9月份之后螺紋鋼的復產(chǎn)速度較快,一旦今年貿易端沒(méi)有冬儲或者冬儲力度不及預期,則11月份之后,螺紋鋼庫存可能會(huì )重新累積,屆時(shí)產(chǎn)業(yè)鏈有再度進(jìn)入負反饋的風(fēng)險。

綜合上述分析,10月份宏觀(guān)政策加碼預期將一直存在,行業(yè)方面螺紋鋼呈現供需雙增格局,成本表現也相對強勢,因此價(jià)格仍有進(jìn)一步反彈空間,上方壓力位參照5月底高點(diǎn)。11月份之后鋼材市場(chǎng)將進(jìn)入需求淡季,且筆者對于今年冬儲持謹慎態(tài)度,屆時(shí)產(chǎn)業(yè)鏈可能會(huì )再度進(jìn)入負反饋。

《中國冶金報》(2024年10月10日 03版三版)