程鵬

近期宏觀(guān)預期再度占據主導地位,市場(chǎng)對12月份召開(kāi)的兩次重要會(huì )議內容的期待值較高。

12月8日召開(kāi)的中共中央政治局會(huì )議對于經(jīng)濟政策的表述較之前更加積極。會(huì )議強調,明年要堅持穩中求進(jìn)、以進(jìn)促穩、先立后破,強化宏觀(guān)政策逆周期和跨周期調節,繼續實(shí)施積極的財政政策和穩健的貨幣政策。積極的財政政策要適度加力、提質(zhì)增效,穩健的貨幣政策要靈活適度、精準有效。12月11日—12日召開(kāi)的中央經(jīng)濟工作會(huì )議系統部署了2024年的經(jīng)濟工作,強調明年要多出有利于穩預期、穩增長(cháng)、穩就業(yè)的政策,在轉方式、調結構、提質(zhì)量、增效益上積極進(jìn)取,不斷鞏固穩中向好的基礎。從資金層面來(lái)說(shuō),整體偏樂(lè )觀(guān)的氛圍仍將延續,對交易宏觀(guān)預期的黑色系期貨市場(chǎng)的整體情緒仍有支撐作用。

從產(chǎn)業(yè)角度看,淡季市場(chǎng)更愿意交易宏觀(guān)預期,短期宏觀(guān)預期再度占據主導地位;近期螺紋鋼在短流程平電成本的支撐下,獲得市場(chǎng)認可后開(kāi)啟反彈周期,原材料價(jià)格漲幅大于鋼材,螺紋鋼盤(pán)面利潤大幅下降,后期需關(guān)注宏觀(guān)方面的驅動(dòng)強度。

供應方面,進(jìn)口鐵礦石供應維持強勁勢頭,近期澳大利亞、巴西地區鐵礦石供應整體維持高位,國產(chǎn)礦產(chǎn)量處于近年高位。根據發(fā)運量及船期推算,短期內到港量仍將維持中位偏高水平。海關(guān)總署數據顯示,11月份我國鐵礦石進(jìn)口量為10274.3萬(wàn)噸,環(huán)比增長(cháng)1.54%,同比增長(cháng)8.18%。1月—11月份我國鐵礦石進(jìn)口量為107841.8萬(wàn)噸,同比增長(cháng)6.2% 。根據四大礦山發(fā)運目標、發(fā)運節奏及鐵礦石價(jià)格變動(dòng)情況,預計12月份進(jìn)口鐵礦石供應量將保持高位,環(huán)比仍有增量。

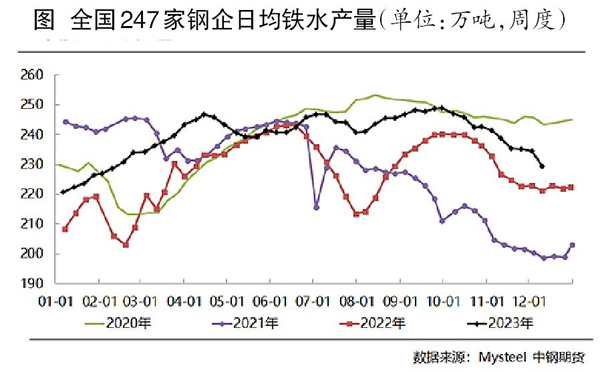

需求方面,當前需求仍主導鐵礦石的供需變動(dòng)。國內鐵礦石需求顯著(zhù)走弱,日均鐵水產(chǎn)量連續6周回落,12月8日當周(12月4日—8日)回落幅度最大,華東、華北、華中、西北和西南等地區鋼廠(chǎng)高爐年底例行檢修數量大幅增多,華東、華北和西北地區日均鐵水產(chǎn)量減量明顯。當前需求端下滑速度超預期,預計需求端減量將限制礦價(jià)上行空間。冬儲補庫需求相對偏弱,且現貨補庫周期尚未開(kāi)啟,大部分區域冬儲啟動(dòng)時(shí)間點(diǎn)一般在春節前8周左右,疊加今年鋼廠(chǎng)利潤整體較差,且長(cháng)期處于低庫存狀態(tài),預計補庫力度將小于往年。

庫存方面,鋼廠(chǎng)庫存自11月初持續增加,其中華南、華北及沿江地區鋼廠(chǎng)庫存增加明顯。鋼廠(chǎng)高爐檢修或降負荷導致進(jìn)口礦日耗量大幅下滑,高礦價(jià)下鋼廠(chǎng)補庫態(tài)度整體趨于謹慎,預計后期補庫力度不會(huì )很大。港口庫存連續3周上升,需求邊際走弱及到港量持續處于高位,預計后期港口庫存整體仍將處于累積狀態(tài)。

筆者認為,當前鐵礦石供需趨于寬松,近月合約(01合約)進(jìn)入交割月后基差收斂成為鐵礦石價(jià)格的主要驅動(dòng)因素,但當前基差已經(jīng)大幅縮小,近月基差驅動(dòng)力顯著(zhù)減弱,將削弱其對遠月合約的帶動(dòng)作用?,F貨端存在冬儲補庫預期,但預計補庫力度小于往年。整體來(lái)看,鐵礦石自身驅動(dòng)力偏弱且估值偏高,但在宏觀(guān)預期向好的背景下,鐵礦石價(jià)格韌性仍強,預計短期內鐵礦石主力合約(05合約)價(jià)格將更多跟隨鋼材價(jià)格波動(dòng)。

《中國冶金報》(2023年12月14日 03版三版)