程鵬

近期,央行降準使得宏觀(guān)預期轉暖,伴隨鐵礦石需求增加,再加上技術(shù)反彈等因素,導致盤(pán)面交易上漲。但從連續兩周鐵水產(chǎn)量仍持續走弱的表現來(lái)看,在終端需求逐步承壓格局下,供給仍將維持偏弱趨勢,整體依然是供需再平衡過(guò)程?;久娑唐诓⑽窗l(fā)生顯著(zhù)改觀(guān),短期內鐵礦石需求端仍將保持偏弱態(tài)勢,而鐵礦石供給端雖受礦價(jià)下跌影響擠出部分高價(jià)資源,但整體仍將保持在中高水平且變動(dòng)緩慢,庫存累積速率放緩但不會(huì )影響整體寬松趨勢,短中期鐵礦石供需寬松格局預期保持不變。鐵礦石2205合約交割標準調整將進(jìn)一步降低估值重心,且鐵礦石2205合約盤(pán)面由于投機氛圍過(guò)熱,持續升水現貨。建議可關(guān)注期現正套機會(huì )和波動(dòng)率做空策略。

供應方面,主流礦山發(fā)運保持高位水平,短期持續回升,中期繼續回升仍有空間,到港量明顯恢復,即期供應增加。根據數據,11月29日~12月5日,澳大利亞、巴西19港鐵礦石發(fā)運總量為2790.3萬(wàn)噸,周環(huán)比增加260.8萬(wàn)噸。其中,澳大利亞發(fā)運量為1986.2萬(wàn)噸,周環(huán)比增加203.1萬(wàn)噸。澳大利亞發(fā)往中國的鐵礦石量為1591.9萬(wàn)噸,周環(huán)比增加174.1萬(wàn)噸;巴西發(fā)運量為804.1萬(wàn)噸,周環(huán)比增加57.7萬(wàn)噸。中國45港到港總量為2285萬(wàn)噸,周環(huán)比增加327.1萬(wàn)噸;北方六港到港總量為1011.2萬(wàn)噸,周環(huán)比增加214.3萬(wàn)噸。

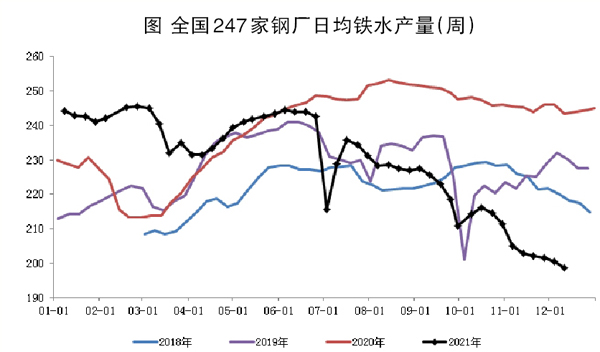

需求方面,鐵礦石需求持續低位,粗鋼壓減政策的執行疊加“2+26”城的采暖季限產(chǎn)要求使得粗鋼產(chǎn)量同比下降30%,再加上冬奧會(huì )、終端需求承壓等因素,預期鐵礦石需求中短期均將維持偏弱趨勢。據相關(guān)數據,12月10日,247家鋼廠(chǎng)高爐開(kāi)工率為68.14%,周環(huán)比下降1.66%,同比去年下降16.63%;高爐煉鐵產(chǎn)能利用率為74.12%,周環(huán)比下降0.67%,同比下降17.35%;鋼廠(chǎng)盈利率為79.65%,周環(huán)比增加12.12%,同比下降12.12%;日均鐵水產(chǎn)量為198.70萬(wàn)噸,周環(huán)比下降1.81萬(wàn)噸,同比下降44.77萬(wàn)噸。

庫存方面,受壓減政策影響,鐵礦石需求持續偏弱,庫存累積速度有所降低但累積趨勢不改,中期供給增加的預期不變,預期中短期供需仍將持續轉向寬松。據相關(guān)數據,12月10日,全國45個(gè)港口進(jìn)口鐵礦石15484.91萬(wàn)噸,周環(huán)比增加27.98萬(wàn)噸;日均疏港量為279.72萬(wàn)噸,周環(huán)比增加3.63萬(wàn)噸。其中,澳礦為7199.42萬(wàn)噸,周環(huán)比增加36.02萬(wàn)噸;巴西礦為5571.25萬(wàn)噸,周環(huán)比增加9.75萬(wàn)噸;在港船舶數為161艘,周環(huán)比增加9艘。

值得注意的是,鐵礦石2205合約因交割標準調整導致估值下降。新的標準品質(zhì)量要求對鐵品位(Fe)、二氧化硅(SiO2)等指標進(jìn)行調整,而磷(P)、硫(S)、三氧化二鋁(Al2O3)標準品要求保持不變,其中將鐵品位自62%下調至61%,二氧化硅含量下調至4.5%。

標準品質(zhì)量標準變動(dòng)相對較小,主要引導定價(jià)標準趨向中低品。但是,修改方案對替代品質(zhì)量升貼水標準進(jìn)行了較大程度修改:一是改變原有線(xiàn)性變動(dòng)規則,采用階梯調整模式。二是擴大質(zhì)量范圍要求并增設指標扣罰區間及其標準,其中鐵品位指標的允許范圍為≥56%、二氧化硅為≤8.5%、三氧化二鋁為≤3.5%、磷為≤0.15%、硫為≤0.20%。三是對二氧化硅和三氧化二鋁含量合計值進(jìn)行了要求(不得超過(guò)10%),可交割資源將進(jìn)一步擴大。四是動(dòng)態(tài)調整替代品鐵指標質(zhì)量升貼水扣罰標準中的X數值。X數值將根據區間交割月份合約的當日結算價(jià)的算術(shù)平均值進(jìn)行確定并在每年3月份、9月份的最后1個(gè)交易日定時(shí)公布,擬將鐵礦石標準倉單注銷(xiāo)期由每年3月份的最后1個(gè)交易日改為每年3月份和9月份的最后1個(gè)交易日。

除新交割標準下的卡拉加斯精粉、PB粉(皮爾巴拉混合礦)、BRBF(巴西混合粉)等3個(gè)品牌保留15元/噸的升貼水之外,其他14個(gè)交割品牌的升貼水全部調整為0元/噸,調整后各交割品價(jià)差主要體現在質(zhì)量升貼水上,品牌升貼水對交割品估值影響顯著(zhù)下降。

根據大商所公布的“質(zhì)量升貼水X數值的確定方法”及鐵礦石期貨價(jià)格變動(dòng)情況,替代品鐵指標質(zhì)量升貼水扣罰標準中的X數值確定為1.5。據此測算,常規交割品種PB粉、金布巴粉、超特粉等綜合升貼水分別由-5.3元/噸、-70元/噸、-159.50元/噸變成32.3元/噸、-84.0元/噸、-140.1元/噸。

對于當前盤(pán)面定價(jià)而言,超特粉依然是交割價(jià)值最優(yōu)的品種,FMG混合粉、IOC6、羅伊山粉、楊迪粉等常規交割品種次之。超特粉倉單成本下降19.4元/噸,即新交割標準下鐵礦石2205合約價(jià)值較鐵礦石2201合約價(jià)值下降19.4元/噸,較鐵礦石2202合約價(jià)值下降9.4元/噸。

綜合來(lái)看,降準影響下的鐵礦石“政策底”初現,但終端需求趨弱格局下的鐵礦石短期需求保持偏弱態(tài)勢不變,供給端仍有增量空間,短中期鐵礦石供需寬松格局預期保持不變,疊加鐵礦石2205合約交割標準調整將進(jìn)一步降低估值重心且盤(pán)面已經(jīng)持續升水現貨,短期內仍將有回調壓力。

交易提示:空頭跨式策略(上方壓力區間665元/噸~675元/噸)。

風(fēng)險提示:終端需求超預期走弱(下行),主流礦山發(fā)運不及預期(上行)。

《中國冶金報》(2021年12月16日 03版三版)