尹心

2021年1月份滬鎳維持震蕩上行的走勢,滬鎳主力合約NI2104在1月份累計漲幅超5.58%,是宏觀(guān)信心恢復與基本面改善共同作用的結果。從基本面來(lái)看,菲律賓進(jìn)入雨季疊加該國總統下令關(guān)停包括kawi-kawi在內的礦區,令紅土鎳礦供應大幅銳減,在國內缺礦態(tài)勢下,鎳鐵大幅度減產(chǎn),而下游在海外新冠肺炎疫情二度暴發(fā)導致的需求轉移令消費淡季不淡,滬鎳基本面持續好轉。從宏觀(guān)面來(lái)看,美國1.9萬(wàn)億美元的刺激計劃超預期,也助推順周期品種繼續上揚。值得注意的是,美股出現見(jiàn)頂跡象、美國國內新冠肺炎疫情擾動(dòng)、貨幣政策轉向的隱憂(yōu)也加劇了滬鎳等金屬資產(chǎn)的波動(dòng)。

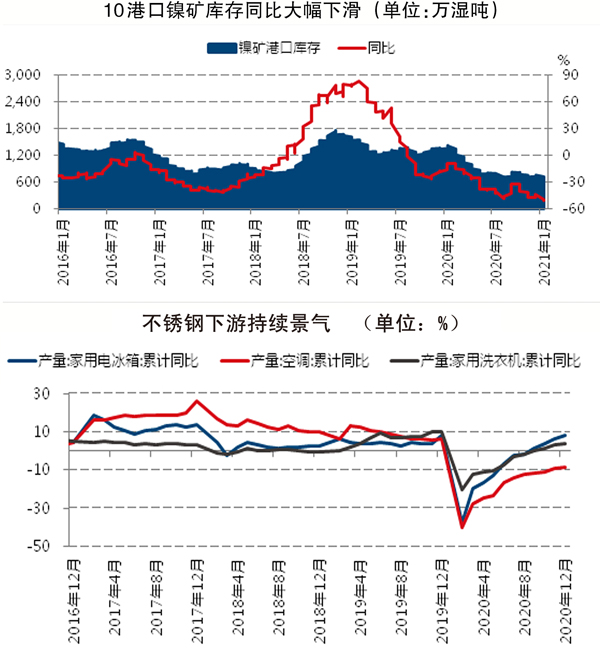

鎳礦資源短缺的態(tài)勢將在2021年第一季度持續。第一季度為菲律賓鎳礦主產(chǎn)區——北蘇里高的傳統雨季,同時(shí)該國總統對部分地區下發(fā)禁礦令,該國出口量大幅銳減,令我國缺礦預期大幅升溫,1月份國內10個(gè)港口庫存累積去庫存近百萬(wàn)濕噸。在缺礦預期下,礦價(jià)在鎳礦邊際寬松的情況下仍維持上漲走勢。據相關(guān)機構報道,菲律賓Zambales礦山近期招標,按照目前礦山心理價(jià)位的FOB(離岸價(jià)格)推測CIF(到岸價(jià)格)價(jià)格,1.5%品位鎳礦價(jià)格仍在70美元/濕噸以上。在成本壓力下,部分成本較高的鎳鐵企業(yè)恐面臨永久性關(guān)停的風(fēng)險,國內鎳鐵產(chǎn)量在第一季度或將環(huán)比進(jìn)一步下滑。

不銹鋼減產(chǎn)后基本面明顯改善。隨著(zhù)去年末不銹鋼企業(yè)的大幅減產(chǎn),以及海外新冠肺炎疫情二次暴發(fā)引起的外需內轉,不銹鋼自身基本面有了較大改善,進(jìn)入1月份以來(lái),華南地區現貨呈現出持續短缺的狀態(tài)。在廣東省佛山市、江蘇省無(wú)錫市兩地持續去庫存的態(tài)勢下,華南地區各系冷、熱軋鋼材價(jià)格持續調漲,部分商家認為當前終端節前備貨氛圍增濃,預計貨源偏少的狀態(tài)將持續至3月以后。

新能源熱度高漲。近期全球各國對新能源汽車(chē)的支持政策再度加碼,包括我國“十四五”到碳中和的具體規劃,以及美國重新加入《巴黎協(xié)定》的行政令和美國政府車(chē)隊全面電動(dòng)化的計劃,市場(chǎng)對未來(lái)電動(dòng)車(chē)消費產(chǎn)生較強的一致性樂(lè )觀(guān)預期,新能源用鎳有望持續受益。從現貨端來(lái)看,因從去年第四季度至今,新能源汽車(chē)銷(xiāo)量大超市場(chǎng)預期,硫酸鎳原料端表現為持續偏緊的狀態(tài),再加上1月份處于下游廠(chǎng)家春節前囤貨節點(diǎn),硫酸鎳價(jià)格穩于高位且呈上漲趨勢,大多硫酸鎳廠(chǎng)均為滿(mǎn)產(chǎn)狀態(tài)。

展望后市,春節前鎳價(jià)或將在宏觀(guān)利空情緒和不銹鋼短暫過(guò)剩的預期下低位震蕩,但在鎳礦短缺和鎳鐵成本支撐下,下跌空間也有限。而從中長(cháng)期來(lái)看,新能源汽車(chē)爆發(fā)增長(cháng)和不銹鋼消費升級將使鎳價(jià)具備繼續上行的動(dòng)力。

《中國冶金報》(2021年2月4日 03版三版)