趙毅

今年冬儲不同于往年,在高價(jià)位下,貿易商冬儲意愿如何?面對居高不下的生產(chǎn)成本,鋼廠(chǎng)以何方式面對利潤被不斷吞噬的窘境?在經(jīng)歷過(guò)2020年的天量庫存后,今年的冬季庫存將如何演繹?

春節假期臨近

市場(chǎng)交投氛圍走弱

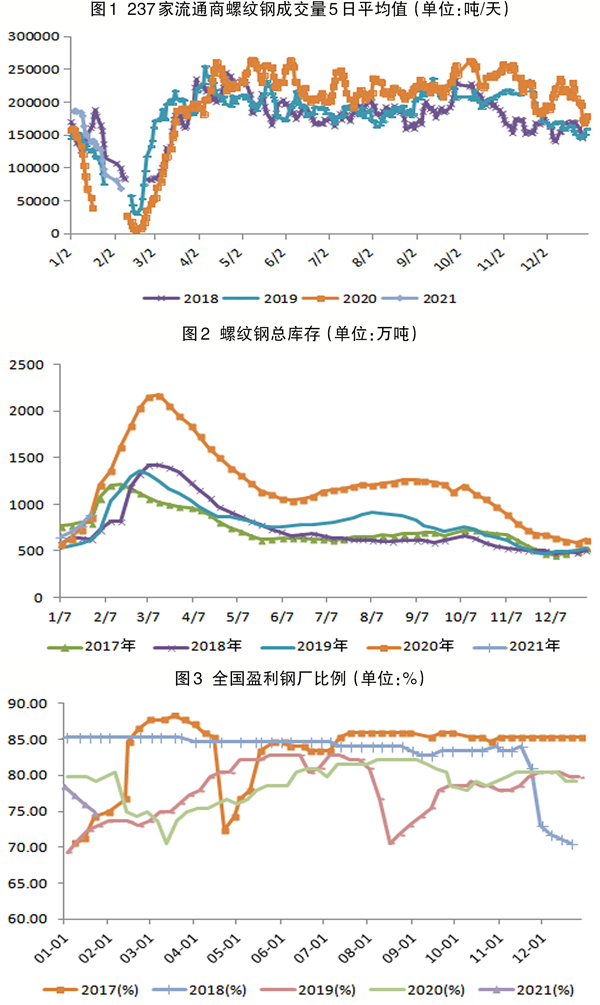

1月28日,全國建筑鋼材日成交量為4.56萬(wàn)噸,已連續5日低于10萬(wàn)噸/天;5日成交量平均值為6.77萬(wàn)噸,較去年農歷同期下降44%,今年以來(lái)成交量呈持續下降趨勢?,F貨成交量下降主要源于兩個(gè)方面:一是價(jià)格引起。黑色系商品價(jià)格自去年第四季度出現一波大幅上漲后,今年以來(lái)漲勢放緩但仍處于高位。面對4000元/噸以上的螺紋鋼價(jià)格,貿易商囤貨意愿不高。二是新冠肺炎疫情引起。入冬以后,部分地區新冠肺炎疫情出現反復,防控壓力增大,全國范圍內人員和商品流動(dòng)都受到影響,尤其是河北省,作為鋼鐵產(chǎn)業(yè)大省,物流遇阻進(jìn)一步導致了成交量的下滑。隨著(zhù)春節假期臨近,現貨市場(chǎng)交投氛圍走弱的情況將愈發(fā)明顯。

在季節性淡季下

鋼價(jià)整體承壓

螺紋鋼具有典型的季節性特征,冬季因天氣寒冷導致無(wú)法施工,對需求影響較大。據相關(guān)機構周度數據顯示,截至1月29日,螺紋鋼表觀(guān)需求量環(huán)比下降65.43萬(wàn)噸至211.18萬(wàn)噸,總庫存上升122.49萬(wàn)噸至891.71萬(wàn)噸,表觀(guān)需求量連續3周下降,總庫存連續5周上升,季節性淡季特征極明顯。與往年相比,今年螺紋鋼庫存累積起始點(diǎn)較晚,直到2020年底最后一周才啟動(dòng),但得益于春節靠后,總庫存累積時(shí)間得到保證。螺紋鋼庫存累積增速呈上升趨勢,絕對值由1月初第一周的33.05萬(wàn)噸升至1月底最后一周的122.49萬(wàn)噸。按照歷史慣例,春節前后的2周至3周更是庫存增速的高峰,若保守按每周120萬(wàn)噸的增速計算,3月初螺紋鋼總庫存至少將達到1400萬(wàn)噸,基本與2017年~2019年水平持平。盡管經(jīng)歷過(guò)去年的天量庫存,庫存絕對值已不是影響價(jià)格的最核心因素,但在淡季需求下,庫存不斷遞增,鋼材價(jià)格存在易跌難漲的特征。

原料成本吞噬利潤

鋼廠(chǎng)減產(chǎn)有利于穩定價(jià)格

最新的第15輪焦炭漲價(jià)落地,漲幅為100元/噸,漲價(jià)后山東省日照港準一級冶金焦達2970元/噸,河北省唐山市準一級冶金焦價(jià)格達2860元/噸。與此同時(shí),鐵礦石和廢鋼價(jià)格維持高位。據相關(guān)機構調研,目前河北省唐山市10家樣本鋼廠(chǎng)平均鋼坯含稅成本為3957元/噸,周環(huán)比上升141元/噸,與1月27日普方坯3860元/噸出廠(chǎng)價(jià)相比,凈虧損97元/噸,周環(huán)比下降91元/噸。生產(chǎn)成本居高不下,大幅吞噬了鋼廠(chǎng)利潤。面對高昂的成本和低迷的冬儲市場(chǎng),鋼廠(chǎng)借春節假期提前開(kāi)啟休眠模式,目前多地區鋼廠(chǎng)公布春節假期方案和停產(chǎn)檢修通知。產(chǎn)量下降已有所顯現,截至1月29日,螺紋鋼周度產(chǎn)量為333.67萬(wàn)噸,周環(huán)比下降10.85萬(wàn)噸,降幅為當月最大。短期內產(chǎn)量下滑有助于為鋼材價(jià)格提供底部支撐,防止價(jià)格在淡季出現垮塌現象。

綜上所述,鋼材春節前面臨的壓力大于機遇,一是受新冠肺炎疫情反復(尤其河北?。┖透邇r(jià)螺紋鋼的雙重影響,經(jīng)銷(xiāo)商囤貨意愿不高,現貨貿易較早開(kāi)始降溫;二是正值傳統的季節性淡季,庫存上升、需求下降,價(jià)格本身具有易跌難漲的特性。值得肯定的是,原材料對鋼材利潤的吞噬導致鋼廠(chǎng)檢修增多,產(chǎn)量下降利多價(jià)格,鋼材價(jià)格震蕩走低的概率大于短時(shí)暴跌,且回調空間不宜看得過(guò)大。

《中國冶金報》(2021年2月4日 03版三版)