趙毅

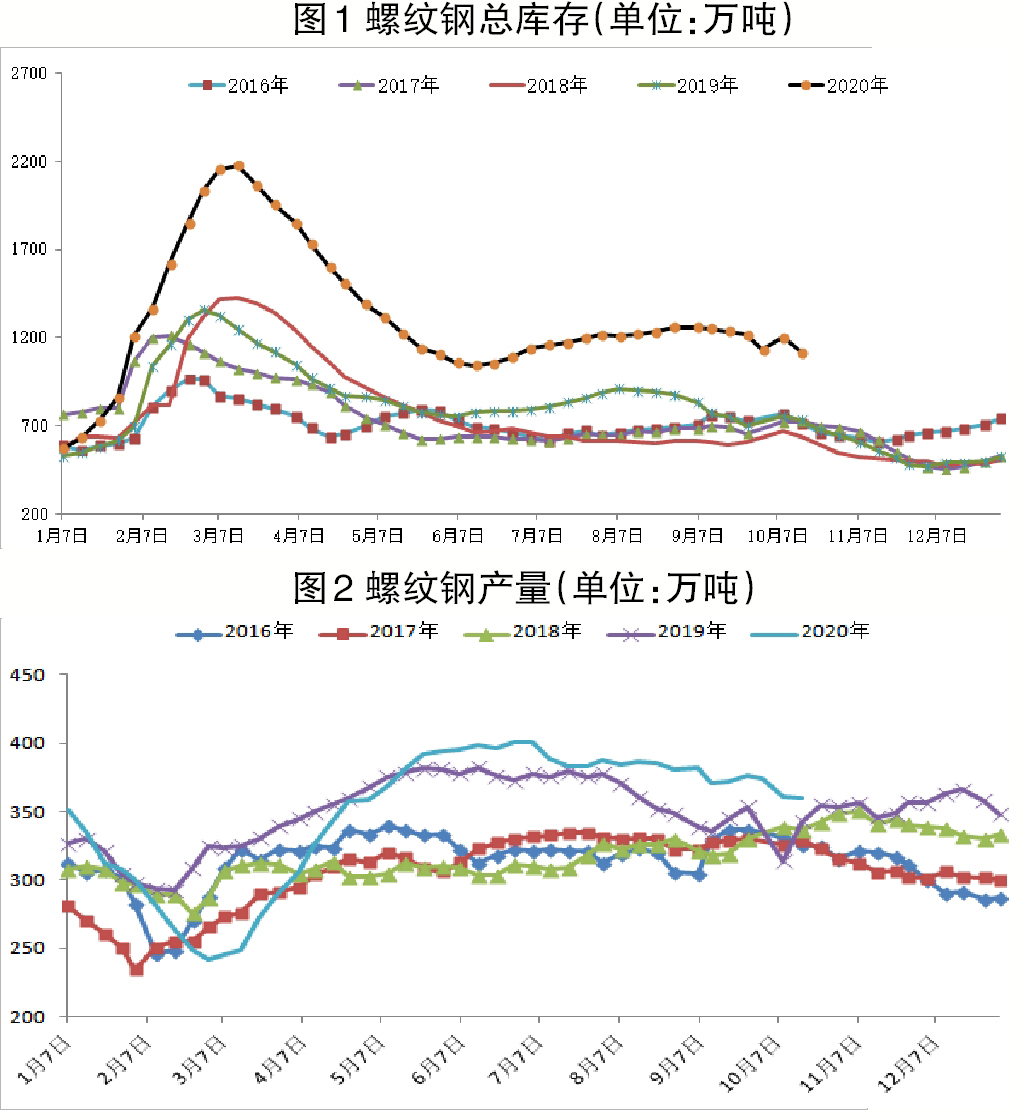

截至10月15日,螺紋鋼總庫存為1115.97萬(wàn)噸,周環(huán)比下降83.93萬(wàn)噸,同比增加381萬(wàn)噸。進(jìn)入秋季后,市場(chǎng)并未迎來(lái)預期中的需求井噴。8月28日~10月1日,螺紋鋼平均去庫存速度為25萬(wàn)噸/周;若剔除9月份最后一周的囤貨因素,8月28日~9月24日,螺紋鋼周平均去庫存速度為10萬(wàn)噸/周。以上兩個(gè)數據均遠低于今年第二季度復工復產(chǎn)時(shí)的水平。

春季復工時(shí),螺紋鋼去庫存速度曾達到130萬(wàn)噸/周以上,且連續10周超過(guò)70萬(wàn)噸/周。對比春秋兩季數據,可見(jiàn)“金九”需求極度低迷?!般y十”是否可期,可從兩方面考慮,一是絕對量,二是變化量。絕對量偏高是影響未來(lái)價(jià)格走勢的最主要因素。樂(lè )觀(guān)來(lái)看,按照春季去庫存時(shí)10周連降的去庫存速度均值104萬(wàn)噸/周計算,需要至少6周(至11月26日)才能降至往年同期水平。屆時(shí),冬儲已被提上日程。從變化量角度來(lái)看,去庫存速度連續6周保持在100萬(wàn)噸/周以上的概率極低,即使是國慶節前一周集中備貨,也僅消化了84萬(wàn)噸螺紋鋼庫存。因此,從絕對量和變化量?jì)煞矫婵?,第四季度去庫存情況不容樂(lè )觀(guān)。更可能出現的情況是,庫存消化有限,冬儲庫存增加已經(jīng)再度開(kāi)始,高庫存過(guò)冬在所難免。

利潤驅動(dòng) 鋼廠(chǎng)產(chǎn)量降幅有限

高產(chǎn)量是阻礙鋼材價(jià)格上漲的另一重要因素。根據中國鋼鐵工業(yè)協(xié)會(huì )數據,10月上旬,重點(diǎn)統計鋼鐵企業(yè)粗鋼產(chǎn)量為2170.32萬(wàn)噸,生鐵產(chǎn)量為1922.45萬(wàn)噸,鋼材產(chǎn)量為2036.83萬(wàn)噸。在此期間,粗鋼日產(chǎn)量為217.03萬(wàn)噸,環(huán)比下降0.84%,同比增長(cháng)14.90%;生鐵日產(chǎn)量為192.25萬(wàn)噸,環(huán)比增長(cháng)1.08%,同比增長(cháng)12.31%;鋼材日產(chǎn)量為203.68萬(wàn)噸,環(huán)比下降8.05%,同比增長(cháng)14.51%。

受9月份河北省唐山市限產(chǎn)影響,螺紋鋼周產(chǎn)量從8月底的380萬(wàn)噸降至10月15日的359.61萬(wàn)噸,但仍稍高于往年同期水平,且較今年最高周產(chǎn)量?jì)H下降41萬(wàn)噸。目前,受原材料端成本的擠壓,鋼廠(chǎng)利潤大不如前,但仍有利可圖。在整體經(jīng)濟環(huán)境偏弱的背景下,企業(yè)受利潤驅使,將保持平穩生產(chǎn),若非出現長(cháng)時(shí)間虧損或短時(shí)間內虧損較大的情況,主動(dòng)減產(chǎn)意愿不強。

貿易流通尚可 不宜過(guò)分悲觀(guān)

流通環(huán)節的人氣一直是市場(chǎng)的重要指標之一。截至10月16日,全國237家流通商螺紋鋼成交量5日平均值為22.4萬(wàn)噸,同比上升17.7%。據市場(chǎng)人士調研,10月12日~16日當周,市場(chǎng)出貨以低價(jià)為主,高價(jià)認可度不高。在資源充足、庫存偏高的情況下,商家降庫存情緒明顯,看漲心態(tài)減弱,出貨量不能與國慶節前后同日而語(yǔ)。

盡管如此,整體的市場(chǎng)熱度尚好。自第二季度復工復產(chǎn)以來(lái),螺紋鋼的流通量始終高于往年同期水平,即使是低于預期的9月份,流通量也基本能與過(guò)去年份持平。由此來(lái)看,現貨市場(chǎng)從業(yè)者并未因為高產(chǎn)量、高庫存而過(guò)分悲觀(guān),較高的市場(chǎng)熱度說(shuō)明了其對后市的信心。

基建相關(guān)行業(yè)助力

鋼材需求真實(shí)存在

根據相關(guān)機構統計數據,9月份,在納入統計的25家主機制造企業(yè)中,挖掘機銷(xiāo)售量為26034臺,同比增幅為64.8%。1月~9月份累計銷(xiāo)售挖掘機236508臺,同比增長(cháng)32%。9月份,重卡銷(xiāo)量達13.6萬(wàn)輛,同比增長(cháng)63%,連續6個(gè)月創(chuàng )下月度銷(xiāo)量歷史新高。1月~9月份,重卡累計銷(xiāo)售122萬(wàn)輛,已超過(guò)去年全年117萬(wàn)輛的銷(xiāo)量,同比增長(cháng)37.4%。

從以上銷(xiāo)量數據看,房地產(chǎn)和基建施工行業(yè)經(jīng)過(guò)第一季度新冠肺炎疫情帶來(lái)的低谷后已全面恢復,其對鋼材的需求真實(shí)存在,且至少會(huì )延續至11月底~12月份上旬的初冬。螺紋鋼的需求仍具韌性,能夠在一定程度上承托鋼材價(jià)格,價(jià)格出現“坍塌”的概率不大。

冬季限產(chǎn)影響減弱

情緒擾動(dòng)仍會(huì )出現

入冬后,環(huán)保限產(chǎn)問(wèn)題值得關(guān)注。從歷史經(jīng)驗看,環(huán)保限產(chǎn)容易在短時(shí)間內對市場(chǎng)造成沖擊。得益于近年來(lái)的設備和技術(shù)更新,當前中大型鋼廠(chǎng)已滿(mǎn)足甚至優(yōu)于國家制定的行業(yè)標準和環(huán)保要求,只要不再進(jìn)行“一刀切”式粗放的行政干涉,常規的限產(chǎn)政策已無(wú)法禁錮企業(yè)的正常生產(chǎn)。政策指令對先進(jìn)鋼廠(chǎng)維持正常生產(chǎn)的影響正日趨減小。

然而,期貨市場(chǎng)投機者和資金優(yōu)勢方在盤(pán)面推波助瀾的情況仍會(huì )出現。此時(shí),影響期貨盤(pán)面交易的因素更多是情緒波動(dòng)和對限產(chǎn)政策變化的預期。

綜上所述,鋼材市場(chǎng)第四季度多空交織,但壓力大于機遇。筆者認為,螺紋鋼價(jià)格在第四季度下行概率更大,庫存絕對量高和變化量慢的問(wèn)題階段性無(wú)解,價(jià)格重心下移成為必然,只是不會(huì )出現突然“坍塌”的現象。螺紋鋼期貨市場(chǎng)或提前入冬。