中物聯(lián)鋼鐵物流專(zhuān)業(yè)委員會(huì )

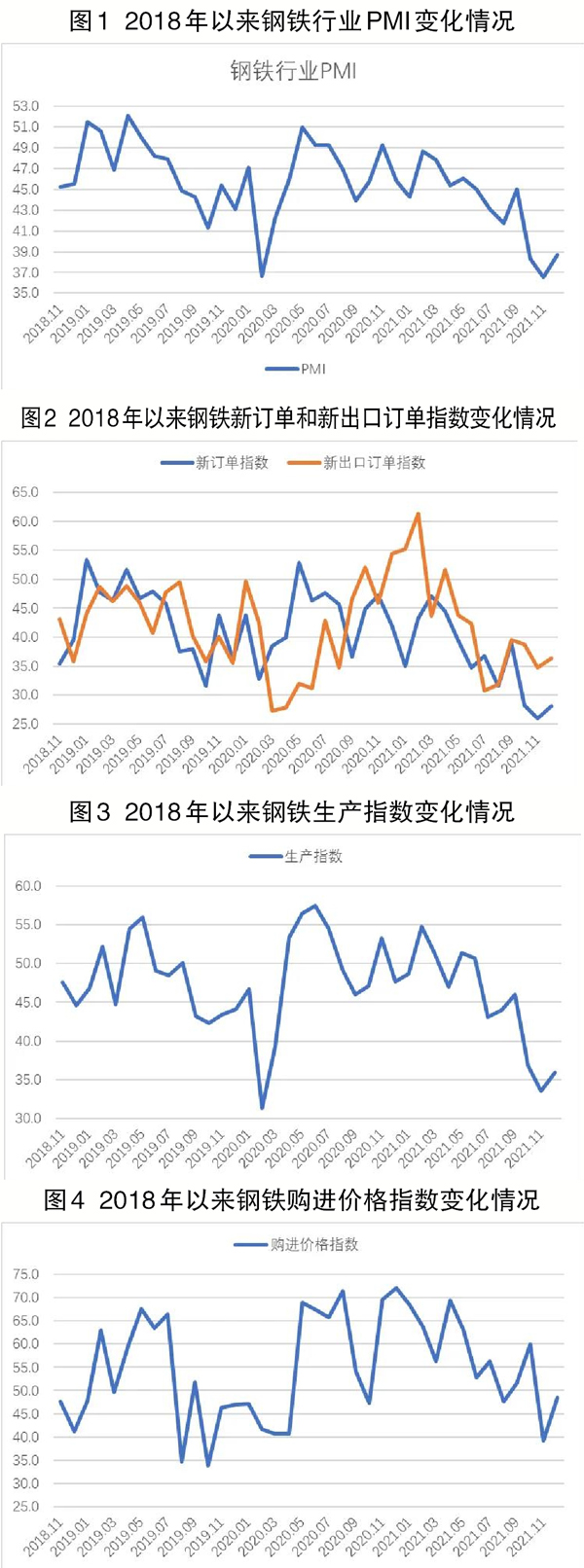

從本會(huì )調查、發(fā)布的鋼鐵行業(yè)PMI(采購經(jīng)理指數)來(lái)看,2021年12月份鋼鐵行業(yè)PMI為38.7%,環(huán)比上升2.1個(gè)百分點(diǎn),鋼鐵行業(yè)整體仍偏弱,但運行情況有所改善。分項指數顯示,鋼材市場(chǎng)需求繼續走弱,鋼廠(chǎng)生產(chǎn)偏緊運行,鋼材價(jià)格震蕩走強,主要原材料價(jià)格整體小幅回升。預計2022年1月份,鋼材市場(chǎng)繼續在相對低位運行,供需兩端繼續偏弱,原材料價(jià)格和鋼材價(jià)格小幅震蕩。

鋼材市場(chǎng)需求繼續走弱

2021年12月份,鋼材市場(chǎng)需求仍繼續走弱。新訂單指數為28.1%,雖較2021年11月份小幅回升2.2個(gè)百分點(diǎn),但仍處于較低水平,連續3個(gè)月低于30%。據相關(guān)機構了解,當前,國內整體需求減少,北方市場(chǎng)表現更為明顯。華東、華南一帶因部分工地年底趕工,市場(chǎng)需求略有好轉,但持續性有限。從監測的滬市終端線(xiàn)螺采購數據來(lái)看,2021年12月份,終端日均采購量環(huán)比微降0.3%,整體變化不大。鋼鐵出口也繼續下降,出口退稅政策取消對國內鋼材競爭力的削弱作用繼續顯現,疫情加劇也導致國外主要經(jīng)濟體需求較快減少。新出口訂單指數為36.3%,連續6個(gè)月低于40%。

鋼企生產(chǎn)呈下行趨勢

2021年12月份,鋼廠(chǎng)生產(chǎn)有所分化,企業(yè)基于自身情況積極調整年底收官前的生產(chǎn)活動(dòng)。生產(chǎn)指數為35.9%,環(huán)比上升2.4個(gè)百分點(diǎn),連續6個(gè)月保持在收縮區間,大部分鋼鐵企業(yè)生產(chǎn)呈下行趨勢。據鋼協(xié)數據,2021年12月中旬,重點(diǎn)統計鋼鐵企業(yè)累積粗鋼日產(chǎn)191.24萬(wàn)噸,環(huán)比上升10.38%,同比下降12.92%;生鐵日產(chǎn)163.91萬(wàn)噸,環(huán)比上升2.54%,同比下降14.84%;鋼材日產(chǎn)181.50萬(wàn)噸,環(huán)比上升2.02%,同比下降15.92%。環(huán)比上升,主要是部分大型鋼鐵企業(yè)在實(shí)現平控目標后,在2021年底剩余時(shí)期內提高產(chǎn)量,從而抵消了全行業(yè)減產(chǎn)數量,但從企業(yè)反映情況來(lái)看,2021年12月份,鋼鐵生產(chǎn)整體偏緊運行。

鋼材價(jià)格小幅震蕩上升

在供需兩端弱勢運行的情況下,宏觀(guān)層面確立的經(jīng)濟穩增長(cháng)策略,為2021年12月份鋼材價(jià)格反彈提供了良好支撐。2021年12月中上旬,穩增長(cháng)政策提升了市場(chǎng)預期,帶動(dòng)鋼材價(jià)格小幅震蕩上升。相關(guān)機構數據顯示,2021年12月1日,上海螺紋鋼價(jià)格指數為4745,為當月最低點(diǎn),之后震蕩上行,至2021年12月20日達到月內最高點(diǎn)——4879元/噸。2021年12月下旬時(shí),全國大幅降溫,需求受到抑制,鋼價(jià)相應下降。

主要原材料價(jià)格觸底反彈

主要原材料價(jià)格觸底反彈,整體呈小幅回升態(tài)勢。大多數原材料,如鐵礦石、廢鋼等,在2021年11月份價(jià)格大幅下跌后,2021年12月份有所反彈,主要原因是需求端有一定冬儲和復產(chǎn)作為支撐。而焦炭在多方保供情況下,延續之前的下跌勢頭。整體來(lái)看,2021年12月份,企業(yè)煉鋼成本較2021年11月份有所回升,購進(jìn)價(jià)格指數為48.5%,環(huán)比上升9.4個(gè)百分點(diǎn)。

后期鋼材供需或將繼續偏弱

回顧2021年鋼鐵行業(yè)走勢,“雙碳”和產(chǎn)能、產(chǎn)量“雙控”是最重要的影響市場(chǎng)主題,主導行業(yè)有效控制生產(chǎn)。2021年上半年,生產(chǎn)指數均值為50.6%,同比上升3.2個(gè)百分點(diǎn),表明2021年上半年鋼鐵生產(chǎn)連續上升。相關(guān)數據顯示,2021年上半年,粗鋼旬產(chǎn)量屢創(chuàng )歷史新高。隨著(zhù)“雙碳”政策的推行,粗鋼產(chǎn)量不超過(guò)2020年水平的目標逐步落實(shí)。在“雙碳”“雙控”的持續作用下,鋼企積極落實(shí)政策,2021年下半年,鋼企產(chǎn)量大幅下降,2021年年底時(shí)日產(chǎn)量較高點(diǎn)下降超30%。2021年下半年生產(chǎn)指數均值為39.9%,同比下降9.8個(gè)百分點(diǎn)。平控政策取得較好成果。

下游需求增速放緩,鋼廠(chǎng)接單整體偏弱。2021年,受宏觀(guān)經(jīng)濟趨勢性放緩、疫情持續多點(diǎn)散發(fā)、國際大宗商品價(jià)格大幅上漲等因素的影響,基建、房地產(chǎn)、制造業(yè)投資增速均有所減慢,汽車(chē)行業(yè)一度面臨“缺芯”問(wèn)題,被迫降低產(chǎn)量,自然災害也導致部分地區建筑施工在一定時(shí)期內出現停滯,這些因素共同導致下游需求增速有所放緩。新訂單指數全年均值為36.1%,同比下降7.1個(gè)百分點(diǎn),年度均值首次位于40%以下。此外,出口退稅的取消對出口影響十分明顯。新出口訂單指數連續8個(gè)月位于收縮區間,2021年5月份~2021年12月份均值為37.3%,同比下降5.1個(gè)百分點(diǎn),鋼材月出口量從2021年6月份開(kāi)始逐月環(huán)比下降,并在2021年11月份開(kāi)始同比轉降。

鋼材價(jià)格波動(dòng)較大,整體處于較高水平。2021年上半年,國際大宗商品價(jià)格全面上漲,加上國內預期粗鋼產(chǎn)量有所下降,以及一系列炒作因素影響,鋼價(jià)一路攀升。相關(guān)機構數據顯示,2021年5月份,上海螺紋鋼價(jià)格攀升至6060元/噸,創(chuàng )下了10年來(lái)的新高。此后管理部門(mén)積極規范市場(chǎng),限制炒作,鋼價(jià)短期內降至5000元/噸以下。隨著(zhù)“雙控”政策逐漸落地,加上貨幣政策相對寬松,2021年10月份,上海螺紋鋼價(jià)格再次逼近6000元/噸。隨著(zhù)天氣逐漸變冷,需求持續減少,2021年底鋼價(jià)再次震蕩下行。整體來(lái)看,2021年鋼材價(jià)格雖然波動(dòng)比較明顯,但是整體處于較高水平,鋼企的利潤情況較好。

原材料價(jià)格沖高回落,鋼企成本仍然較高。國內“雙碳”“雙控”政策逐漸落地,國內鐵礦石自給率也有所提升,鐵礦石價(jià)格一路下行,2021年11月份時(shí)下降至87美元/噸,相關(guān)成本壓力有所緩解。焦炭方面,在國內“雙控”的背景下,2021年下半年內煤炭一度出現缺口,導致焦炭?jì)r(jià)格飆升,之后受穩價(jià)保供政策帶動(dòng),焦炭?jì)r(jià)格也有所回落,但仍比2021年初價(jià)格高了不少。整體來(lái)看,2021年主要原材料價(jià)格經(jīng)歷了沖高回落過(guò)程,對鋼廠(chǎng)的生產(chǎn)造成了沖擊,鋼廠(chǎng)成本目前仍處于較高水平。

預計2022年,生產(chǎn)端將繼續落實(shí) “雙碳”發(fā)展目標,持續優(yōu)化產(chǎn)業(yè)結構,預計粗鋼產(chǎn)量保持2021年水平。需求端受經(jīng)濟恢復影響較大,國內疫情逐步轉好,制造業(yè)等用鋼需求或加快釋放,但房地產(chǎn)行業(yè)整體或繼續呈高位衰減態(tài)勢,階段性的回暖力度也相對不足,用鋼需求增量或有限。國外經(jīng)濟體恢復不確定性較大,鋼材出口或難有起色。整體來(lái)看,市場(chǎng)需求雖有支撐,但增長(cháng)空間或有限。預計大宗商品上漲勢頭或將有所緩解,鋼價(jià)和原材料整體或將小幅回調。

具體到2022年1月份,預計鋼材供需將繼續保持偏弱態(tài)勢。受寒冷天氣和春節因素的影響,各地工地將全面停工,需求端以冬儲為主體,需求總量或繼續減少。生產(chǎn)端平控限產(chǎn)壓力或有所緩解,但在需求難有起色的情況下,鋼廠(chǎng)生產(chǎn)也將維持在低位。

《中國冶金報》(2022年1月19日 07版七版)