一、背景介紹

隨著(zhù)中國不斷地發(fā)展,中國已逐步成為全球的鋼鐵消費中心,粗鋼的產(chǎn)量也逐年增加。2014年中國粗鋼產(chǎn)量達到階段峰值8.23億噸,相較于2000年增加了5.47倍,2015年受宏觀(guān)經(jīng)濟影響,鋼鐵產(chǎn)能過(guò)剩,競相壓價(jià),致使鋼價(jià)暴跌,行業(yè)大面積虧損,粗鋼產(chǎn)量下滑至8.04億噸,但仍占全球總量的49.61%。

2016年2月1日,國務(wù)院印發(fā)《關(guān)于鋼鐵行業(yè)化解過(guò)剩產(chǎn)能實(shí)現脫困發(fā)展的意見(jiàn)》,提出5年時(shí)間壓減過(guò)剩產(chǎn)能1億~1.5億噸。政府去產(chǎn)能政策緊密出臺,各地區嚴格壓減產(chǎn)能。2016年鋼鐵行業(yè)去產(chǎn)能6500萬(wàn)噸,鋼鐵企業(yè)由虧轉盈,行業(yè)走出低迷。2017年行業(yè)提前完成去產(chǎn)能計劃,壓減產(chǎn)能5500萬(wàn)噸。

隨著(zhù)供給側改革有效剔除鋼鐵落后產(chǎn)能,提升生產(chǎn)效率與鋼材質(zhì)量之后,供需矛盾得到明顯改善,企業(yè)數量減少、利潤率顯著(zhù)提升,粗鋼產(chǎn)量也隨之從2017年突破至8.32億噸,之后一路增長(cháng)至20年的10.65億噸。

2020年,十四五規劃提出碳達峰、碳中和概念,據統計工業(yè)部門(mén)碳排放量占總量的27.99%,黑色金屬的冶煉與軋制占到17.96%的碳排放量。因此十四五規劃提出的碳達峰、碳中和概念將逐漸在黑金產(chǎn)業(yè)產(chǎn)生較大的影響,而粗鋼限產(chǎn)在一定程度上就是目前最直接有效的調控措施之一。

2020年,工信部于年底重點(diǎn)提到,圍繞碳達峰、碳中和目標節點(diǎn),實(shí)施工業(yè)低碳行動(dòng)和綠色制造工程,鋼鐵行業(yè)作為能源消耗高密集型行業(yè),要堅決壓縮粗鋼產(chǎn)量,確保粗鋼產(chǎn)量同比下降。

2021年3月18日,唐山市大氣污染防治工作領(lǐng)導小組辦公室發(fā)布《關(guān)于報送鋼鐵行業(yè)企業(yè)限產(chǎn)減排措施的通知》,要求唐山全市中除首鋼股份公司遷安鋼鐵公司、首鋼京唐鋼鐵聯(lián)合有限責任公司之外的全流程鋼鐵企業(yè)。自3月20日0時(shí)至12月31日24時(shí)執行限產(chǎn)規定,減排比例為30%-50%。唐山限產(chǎn)成為北方乃全國鋼企限產(chǎn)的開(kāi)端,后續北方各地限產(chǎn)結合全國碳排放的組合政策陸續出臺。

4月1日發(fā)改委與工信部就2021年鋼鐵去產(chǎn)能“回頭看”、粗鋼產(chǎn)量壓減等工作進(jìn)行研究部署,從前期的工信部表態(tài)到目前的“兩部委”聯(lián)合工作部署,2021粗鋼產(chǎn)量壓減落地路徑逐步清晰。

在此背景下,本文旨在針對粗鋼限產(chǎn)對于鐵礦石期貨的影響進(jìn)行深入研究分析。

二、粗鋼上半年生產(chǎn)情況

2.1上半年粗鋼產(chǎn)量數據分析

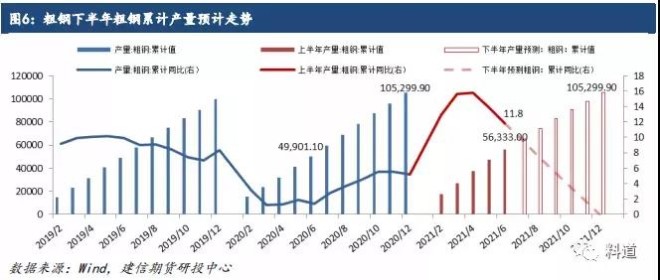

圖2數據顯示,今年上半年鐵礦石產(chǎn)量為56333萬(wàn)噸,較去年上半年累積量49901.1萬(wàn)噸上漲11.8%。

圖3數據顯示,今年上半年粗鋼日均產(chǎn)量普遍高于去年同期值,日均產(chǎn)量最高達324.18萬(wàn)噸較去年最高306.46萬(wàn)噸增加17.72萬(wàn)噸。

圖4數據顯示,從地區來(lái)看,江蘇、山東地區的粗鋼產(chǎn)量增量較大,上半年累計較去年增長(cháng)了719.9、658.21萬(wàn)噸,同比增長(cháng)12.8%、17%,而河北因為唐山粗鋼限產(chǎn)的原因,上半年累計產(chǎn)量較去年下降96.86萬(wàn)噸,同比下降0.8%。上半年累計同比較快的有廣西和重慶地區,增長(cháng)率分別為86.2%與47.3%

2.2上半年粗鋼限產(chǎn)的資訊梳理分析

2021年2月9日,工信部表示要以深化鋼鐵供給側結構 性改革為主線(xiàn),持續抓好去產(chǎn)能工作。出臺并落實(shí)《鋼鐵行 業(yè)產(chǎn)能置換實(shí)施辦法》,嚴禁新增鋼鐵產(chǎn)能。研究制定去產(chǎn) 量工作方案,實(shí)行產(chǎn)能產(chǎn)量雙控政策,確保2021年全國粗 鋼產(chǎn)量同比下降。

唐山市大氣污染防治工作領(lǐng)導小組辦公室3月18日發(fā)布《關(guān)于報送鋼鐵行業(yè)企業(yè)限產(chǎn)減排措施的通知》,要求唐山全市中除首鋼股份公司遷安鋼鐵公司、首鋼京唐鋼鐵聯(lián)合有限責任公司之外的全流程鋼鐵企業(yè)。自3月20日0時(shí)至12月31日24時(shí)執行限產(chǎn)規定,減排比例為30%-50%。三月初唐山淘汰438萬(wàn)噸左右的年鐵水產(chǎn)能,并且環(huán)保限產(chǎn)嚴格執行

4月1日,兩部委就2021年鋼鐵去產(chǎn)能“回頭看”、粗 鋼產(chǎn)量壓減等工作進(jìn)行研究部署。鋼鐵去產(chǎn)能“回頭看”將 重點(diǎn)檢查2016年以來(lái)各有關(guān)地區鋼鐵去產(chǎn)能工作開(kāi)展及整 改落實(shí)情況。一是化解鋼鐵過(guò)剩產(chǎn)能、打擊“地條鋼”涉及 的冶煉裝備關(guān)停和退出情況。二是鋼鐵冶煉項目建設、投產(chǎn) 運行情況。三是歷次檢查發(fā)現問(wèn)題整改落實(shí)情況。四是舉報 線(xiàn)索核查以及整改情況。五是化解鋼鐵過(guò)剩產(chǎn)能工作領(lǐng)導小 組開(kāi)展工作情況。六是開(kāi)展2021年粗鋼產(chǎn)量壓減工作的情 況。

6月17日,國家發(fā)改委新聞發(fā)言人孟瑋表示“十四五” 時(shí)期是我國鋼鐵工業(yè)實(shí)現由大到強轉變的重要歷史機遇期, 發(fā)改委將嚴格執行禁止新增產(chǎn)能的規定,推動(dòng)鋼鐵行業(yè)低碳 綠色發(fā)展。就上半年的消息來(lái)看,發(fā)改委、工信部積極貫徹落實(shí)十四五規劃要求,預計今年內會(huì )嚴格執行對于粗鋼的壓減。

三、粗鋼下半年生產(chǎn)展望

3.1下半年粗鋼產(chǎn)量測算

2020年我國粗鋼累計產(chǎn)量共計105299.9萬(wàn)噸,2021年1-6月我國粗鋼產(chǎn)量共累計56333萬(wàn)噸,按照粗鋼平控要求,下半年粗鋼產(chǎn)量則不得超過(guò)48966.9萬(wàn)噸,即下半年較2020年減少需超6431.5萬(wàn)噸,同比不得超過(guò)-11.61%。

假設累計同比勻速下降至零,則可得下半年逐月產(chǎn)量的累計進(jìn)而得到下半年逐月的產(chǎn)量和當月同比。

根據平控要求測算,江蘇省與山東省分別需減產(chǎn)719.9與658.2萬(wàn)噸,減產(chǎn)幅度需達到-11.13%與-15.95%,而廣西、重慶、貴州地區的減產(chǎn)幅度分別需要達到39.47%、39.19%、56.55%。

3.2截至目前粗鋼限產(chǎn)的有關(guān)資訊

安徽省粗鋼產(chǎn)量壓減工作座談會(huì ):要求參會(huì )鋼廠(chǎng)對比2020年上報給統計局的產(chǎn)量數據,制定粗鋼產(chǎn)量壓減任務(wù)分解表,同時(shí)對參會(huì )企業(yè)提出2021年實(shí)際產(chǎn)量不得超過(guò)2020年。若按此要求,測算6月份產(chǎn)量后,預計2021年7-12月粗鋼產(chǎn)量同比需壓減約350萬(wàn)噸,日均減1.9萬(wàn)噸。

7月21日,消息面顯示,江蘇也開(kāi)始出臺具體限產(chǎn)措施,全年產(chǎn)量同比不增加,各大鋼廠(chǎng)也開(kāi)始陸續出臺相關(guān)政策。7月上旬重點(diǎn)鋼企粗鋼日均產(chǎn)量環(huán)比下降,整體看供應縮減的預期不斷提升,導致在上半年產(chǎn)量增幅過(guò)大的情況下,下半年同比下降的幅度也較高。工信部提出做好大宗商品“報價(jià)穩供、打擊哄抬價(jià)格行為”,提防供給政策再次變化的風(fēng)險。盤(pán)面來(lái)看,原料也開(kāi)始走強,整體來(lái)看,成材短期易漲難跌。

7月22日,近日山東省下發(fā)通知明確要求,今年粗鋼產(chǎn)量不超過(guò)7650萬(wàn)噸,要求以2020年鋼鐵企業(yè)產(chǎn)量為基礎,其中粗鋼產(chǎn)量未納統的按調查產(chǎn)量,產(chǎn)能轉移的按換算產(chǎn)能,綜合考慮圖8:按平控測算下半年粗鋼各地累計產(chǎn)量預計走勢環(huán)保、能耗、產(chǎn)能利用率和布局規劃等因素進(jìn)行壓減,確定各個(gè)鋼鐵企業(yè)產(chǎn)量控制目標。預計下半年對于粗鋼的壓減將主要集中在山東和江蘇等地區。

四、下半年鐵礦石需求測算

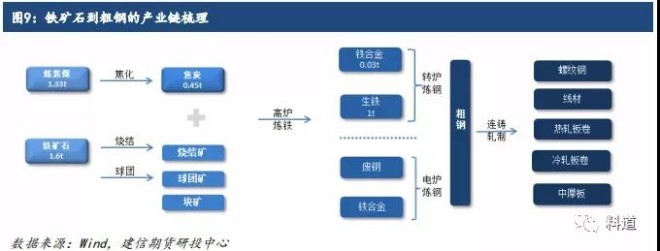

粗鋼的生產(chǎn)主要有長(cháng)流程和短流程兩條路徑,長(cháng)流程高爐煉鋼中生產(chǎn)一噸粗鋼平均需要用到1噸生鐵與0.15噸廢鋼,短流程電爐煉鋼中,根據鐵水熱裝比的不同需用到不同比例的廢鋼和鐵水。廢鋼作為短流程煉鋼的主要原材料在一定程度上與長(cháng)流程主要原材料鐵礦石呈一定替代關(guān)系。

2016年12月,中國廢鋼應用協(xié)會(huì )發(fā)布《廢鋼鐵產(chǎn)業(yè)“十三五”發(fā)展規劃》,《規劃》提到,到“十三五”末,廢鋼比要從10%提升至20%。2016年粗鋼產(chǎn)量8.08億噸,廢鋼消費9010萬(wàn)噸,整體廢鋼比11%;2017年粗鋼產(chǎn)量8.3億噸,廢鋼利用1.479億噸,廢鋼比17.82%,同比增長(cháng)64.15%

“十三五”時(shí)期循環(huán)經(jīng)濟發(fā)展成效中提到,2020年廢鋼利用量約2.6億噸,數據顯示2020年粗鋼產(chǎn)量10.53億噸,廢鋼比達24.7%超過(guò)目標4.7個(gè)百分點(diǎn)。

2021年7月,發(fā)改委等多部門(mén)印發(fā)“十四五”循環(huán)經(jīng)濟發(fā)展規劃的通知,其中主要目標提到到2025年大宗固廢綜合利用率達到60%,廢鋼利用量達到3.2億噸,5年累計增幅23.08%,年均增幅4.23%。

在歐美、日本等發(fā)達國家,由于人均鋼材已經(jīng)達到很高水平,社會(huì )廢鋼已經(jīng)成為鋼鐵行業(yè)主要原料,長(cháng)流程所占比例不超過(guò)30%(美國人均鋼材社會(huì )保有量超過(guò)70噸,日本達到90噸,世界人均水平是20噸,而中國人均鋼材不到6噸)。這也是發(fā)達國家鐵礦石需求少,而發(fā)展中國家成為鐵礦石主要需求國的主要原因。這也意味著(zhù)隨著(zhù)國家社會(huì )發(fā)展,短流程電爐煉鋼的比重會(huì )逐漸增加。

從目前數據來(lái)看,19年數據顯示電爐法煉鋼產(chǎn)量達10.4%,假設電爐法中廢鋼利用率維持不變?yōu)?.55,根據20年2.6億噸廢鋼利用量可得電爐法粗鋼產(chǎn)量約為14444.4萬(wàn)噸,占20年總粗鋼產(chǎn)量的13.7%。根據廢鋼利用量的增速21年電爐法粗鋼產(chǎn)量占比將達14.28%,長(cháng)流程占比將達85.72%。

假設粗鋼平控的前提下,根據長(cháng)流程的占比和長(cháng)流程中生產(chǎn)一噸粗鋼需要1.6噸鐵礦石來(lái)測算可得,鐵礦石下半年預計累計用量67160萬(wàn)噸較20年下半年減少10102萬(wàn)噸。

綜上,下半年如果粗鋼平控的話(huà)將減少6431.5萬(wàn)噸粗鋼產(chǎn)量,同時(shí)減少10102萬(wàn)噸對于鐵礦石的需求,該數量對于去年下半年減少11.61%,這將是下半年鐵礦石價(jià)格下跌的重要因素之一。