趙毅

在8月份成材價(jià)格陷入回調整理后,河北省唐山市公布的《唐山市2022年北京冬奧會(huì )和冬殘奧會(huì )空氣質(zhì)量保障實(shí)施方案》(征求意見(jiàn)稿)釋放了怎樣的信號?在需求淡季下,高庫存是否會(huì )對鋼價(jià)持續施壓?“房住不炒”的長(cháng)效機制或正從大周期上對鋼材需求帶來(lái)影響。

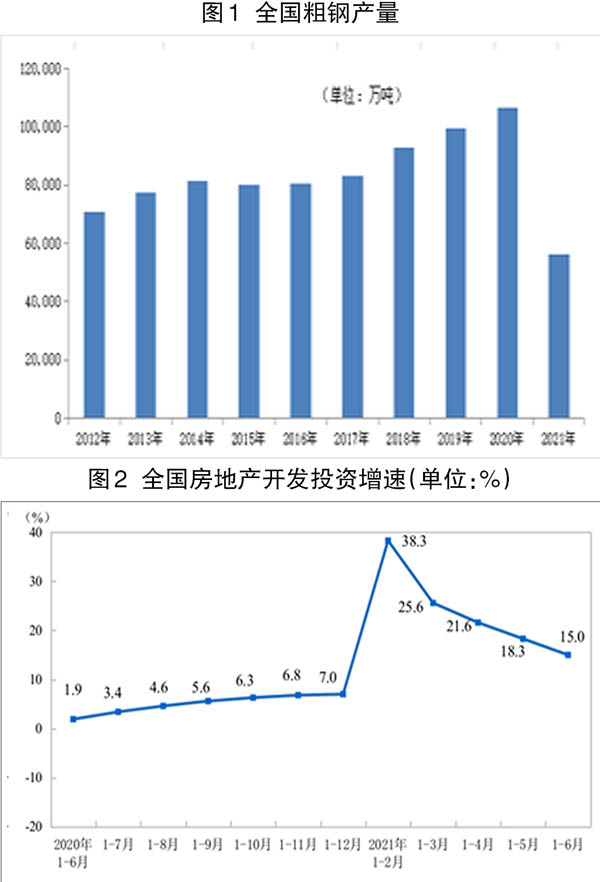

國家統計局數據顯示,2021年6月份全國粗鋼產(chǎn)量為9387.52萬(wàn)噸,同比增長(cháng)1.5%。1月~6月份累計產(chǎn)量為56332.65萬(wàn)噸,同比增長(cháng)11.8%。分省份看,1月~6月份,河北省生產(chǎn)粗鋼12154.56萬(wàn)噸,排名第一;江蘇省生產(chǎn)粗鋼6358.06萬(wàn)噸,同比增長(cháng)12.77%,排名第二;山東省生產(chǎn)粗鋼4526萬(wàn)噸,增幅17.01%,排名第三。1月~6月份河北、江蘇、山東、遼寧、山西5省粗鋼產(chǎn)量合計30653.60萬(wàn)噸,占全國總產(chǎn)量的54.41%。繼江蘇省提出產(chǎn)量不超去年、山東省要求全年粗鋼產(chǎn)量不超7650萬(wàn)噸之后,鋼鐵產(chǎn)量第一大省河北省也公布了壓減計劃。河北省唐山市要求今年壓減粗鋼產(chǎn)量1237萬(wàn)噸,按照2020年全年唐山粗鋼產(chǎn)量1.44億噸的基數計算,今年粗鋼產(chǎn)量則為1.317億噸,同比下降8.6%。剔除上半年粗鋼產(chǎn)量6440萬(wàn)噸,則下半年可生產(chǎn)6730萬(wàn)噸,月均1121.67萬(wàn)噸。河北省要求今年壓減粗鋼產(chǎn)量2171萬(wàn)噸,以2020年全年河北省粗鋼產(chǎn)量2.5億噸計算,今年粗鋼產(chǎn)量上限則為2.28億噸,同比下降8.8%;剔除上半年粗鋼產(chǎn)量1.2155億噸,下半年粗鋼產(chǎn)量1.065億噸,月均1775.23萬(wàn)噸。此外,包括安徽省、甘肅省此前已經(jīng)傳出今年粗鋼產(chǎn)量不超去年的通知。在市場(chǎng)普遍預期今年整體粗鋼產(chǎn)量或與去年持平后,現在河北省又明確提出2000萬(wàn)噸以上的壓減產(chǎn)量,下半年的供應端或進(jìn)一步收緊。無(wú)論是持平還是減少,下半年均面臨著(zhù)較大的減產(chǎn)壓力,“壓減粗鋼產(chǎn)量”的任務(wù)正從預期逐步落地。

7月22日,中共中央政治局常委、國務(wù)院副總理韓正出席加快發(fā)展保障性租賃住房和進(jìn)一步做好房地產(chǎn)市場(chǎng)調控工作電視電話(huà)會(huì )議并講話(huà)。韓正指出,要高度重視房地產(chǎn)工作中的新情況、新問(wèn)題,堅持房子是用來(lái)住的、不是用來(lái)炒的定位,不把房地產(chǎn)作為短期刺激經(jīng)濟的手段,全面落實(shí)穩地價(jià)、穩房?jì)r(jià)、穩預期的房地產(chǎn)長(cháng)效機制,促進(jìn)房地產(chǎn)市場(chǎng)平穩健康發(fā)展。城市政府要切實(shí)落實(shí)主體責任,不斷完善和用好政策工具箱。隨后在7月23日,住建部等八部門(mén)聯(lián)合下發(fā)《關(guān)于持續整治規范房地產(chǎn)市場(chǎng)秩序的通知》,提出力爭3年內實(shí)現房地產(chǎn)市場(chǎng)秩序明顯好轉,重點(diǎn)整治房地產(chǎn)開(kāi)發(fā)、房屋買(mǎi)賣(mài)、住房租賃和物業(yè)服務(wù)4個(gè)方面問(wèn)題。中央密集發(fā)聲房地產(chǎn),堅定不移地全面落實(shí)房地產(chǎn)長(cháng)效機制。

1月~6月份,全國房地產(chǎn)開(kāi)發(fā)投資72179億元,同比增長(cháng)15.0%,比2019年1月~6月份增長(cháng)17.2%,兩年平均增長(cháng)8.2%。1月~6月份房地產(chǎn)新開(kāi)工面積同比增長(cháng)3.8%。盡管以上兩項數據仍是正增長(cháng),開(kāi)發(fā)投資增速連續4個(gè)月收窄和新開(kāi)工面積回落較大均說(shuō)明在土地市場(chǎng)漸冷和調控政策收緊下,下半年樓市面臨壓力,建筑鋼材需求從大周期上正值或已過(guò)峰值。

今年降雨較多,雨勢大,持續時(shí)間長(cháng),對成材下游消費造成實(shí)質(zhì)性影響。截至8月12日,螺紋鋼表觀(guān)需求量為326.85萬(wàn)噸,周環(huán)比上升28萬(wàn)噸,這是連續3周下降后的首次增長(cháng);與之對應的是螺紋鋼總庫存為1146.88萬(wàn)噸,周環(huán)比減少5.77萬(wàn)噸,周同比減少74.94萬(wàn)噸。和往年同期相比,表觀(guān)需求量較正常水平略低,而高庫存特征仍然明顯。今年的庫存高點(diǎn)為1831.77萬(wàn)噸,低于2020年,但顯著(zhù)高于之前年份。比較近兩年的春季去庫存速度不難發(fā)現,今年較去年低25%左右,而夏季庫存累積兩年變化不大,導致目前庫存量高企。在傳統需求淡季,過(guò)高的庫存水平勢必對鋼價(jià)構成壓力。該情況將在9月、10月份產(chǎn)量下降、需求上升時(shí)出現較快消化。

綜上所述,減產(chǎn)是下半年的核心邏輯,在主線(xiàn)沒(méi)有變化的情況下,成材強、原料弱的特征有望延續。只是無(wú)論房地產(chǎn)數據,還是需求淡季下的螺紋鋼高庫存、低消費都表明成材將在波動(dòng)中漸進(jìn)式盤(pán)升。做多2201合約螺礦比仍是可參考的主要交易策略。

《中國冶金報》(2021年8月19日 03版三版)