江秀霞

2020年新冠肺炎疫情肆虐全球,各國大手筆使用貨幣刺激政策。美聯(lián)儲于2020年3月3日、3月15日連續兩次大幅降息至0~0.25%的近零利率,一年內把資產(chǎn)負債表從3.5萬(wàn)億美元擴大一倍至7萬(wàn)億美元。2021年美國新上任總統雖然盡力扭轉“重刺激、輕防疫”的局面,但“擴表+刺激”還是再次把美聯(lián)儲負債表推升至8萬(wàn)億美元左右。美聯(lián)儲激進(jìn)的貨幣政策在遏制經(jīng)濟下行的同時(shí),也推高了資產(chǎn)價(jià)格及全球通貨膨脹水平。

與美國不同,疫情暴發(fā)以來(lái),我國科學(xué)防控、精準施策,采取“重防疫、輕刺激”的應對策略,成為穩定全球通脹的“千鈞錨”。2021年全球貨幣超發(fā)及階段性供不應求推高大宗商品價(jià)格及導致全球性通貨膨脹,我國抓住“出口大超預期”的時(shí)間窗口力推各項改革措施(如適度擰緊貨幣總閘門(mén)、實(shí)施房地產(chǎn)嚴控、加快出臺“雙碳”目標頂層設計與“1+N”政策體系等),疊加海外需求回暖與綠色轉型同頻共振,我國宏觀(guān)經(jīng)濟運行總體呈現“投資/ 消費降、生產(chǎn)/出口穩”的特點(diǎn)??梢哉f(shuō),2021年是我國經(jīng)濟建設在疫情反復、增速換擋、結構調整陣痛、海外刺激政策消化等復雜局面下大力推進(jìn)改革之年,對我國經(jīng)濟轉向低碳綠色、高質(zhì)量和可持續發(fā)展具有重要的、里程碑式的意義。

2021年“投資/消費降、生產(chǎn)/出口穩” 2022年穩增長(cháng)壓力或增大

我國鋼鐵工業(yè)供應能力有目共睹。即便在2020年上半年疫情防控形勢最為嚴峻之時(shí),我國鋼鐵行業(yè)在利潤微薄甚至無(wú)利可圖的情況下仍能竭盡全力保供,在國民經(jīng)濟運行中發(fā)揮“穩定器”和“壓艙石”作用。據國家統計局數據,2020年上半年我國生鐵、粗鋼產(chǎn)量同比分別增長(cháng)2800萬(wàn)噸和7100萬(wàn)噸,增幅分別為7%和14.5%。

2021年,我國宏觀(guān)經(jīng)濟運行總體呈現“大幅波動(dòng)、增速下行”的特點(diǎn)。2021年前3個(gè)季度GDP累計同比增速分別為18.3%、 12.7%和9.8%,近兩年前3個(gè)季度年均同比增速分別為5%、5.3%和5.2%,均低于2019年6.1%的同比增速(2020年為2.3%)。同時(shí),2021年第三季度當季同比增速“破5”(4.9%),預計第四季度將下滑至3%左右。2021年下半年我國宏觀(guān)經(jīng)濟運行呈現“投資/消費降、生產(chǎn)/出口穩”的特點(diǎn),該特點(diǎn)在第四季度更為明顯。

從消費方面看,雖然2021年1月~11月份全社會(huì )消費零售總額累計同比增長(cháng)13.7%,但近兩年年均增速為4%,僅為2019年增速的一半(2020年同比下降3.9%),如果剔除今年價(jià)格上漲因素,消費水平則更低。從投資方面看,2021年1月~11月份城鎮固定資產(chǎn)投資同比增長(cháng)5.2%,近兩年年均同比增速僅為3.9%,低于2019年的5.4%。需特別關(guān)注的是,房地產(chǎn)和基建作為傳統的鋼鐵需求大戶(hù)(約占鋼鐵需求總量的52%)在2021年第四季度盡顯疲態(tài)?;ㄍ顿Y近兩年年均同比增速僅1.6%,不及2019年同比增速的一半。房地產(chǎn)開(kāi)發(fā)投資額雖然保持6.4%的年均增速,延續2016年以來(lái)的房地產(chǎn)上行周期,但2021年1月~11月份土地購置面積、新開(kāi)工面積等前瞻性指標已分別同比下降11.2%和9.1%。其中,2021年7月~11月份的土地購置面積較2020年和2019年同期分別下降10.8%和17.7%,2021年7月~11月份新開(kāi)工面積較2020年和2019年同期分別下降21.3%和18.2%。2021年8月份,中國恒大暴發(fā)流動(dòng)性危機,不少房企也陸續被曝出經(jīng)營(yíng)困難與債務(wù)違約風(fēng)險,房地產(chǎn)業(yè)一派寒冬景象。從2020年下半年以來(lái)的房地產(chǎn)去金融化意味著(zhù)房企必須盡快降負債、控杠桿,探索新的經(jīng)營(yíng)模式。隨著(zhù)2022年房地產(chǎn)政策邊際放松,房企轉型壓力將有所緩解,但對鋼材需求的拉動(dòng)呈現負增長(cháng)也是比較確定的。目前,市場(chǎng)普遍預測2022年房地產(chǎn)、基建用鋼需求將分別同比下降10%和2%左右。從出口方面看,凈出口是2021年宏觀(guān)經(jīng)濟運行的一大亮點(diǎn),對我國經(jīng)濟增長(cháng)發(fā)揮積極作用。據海關(guān)總署統計數據,2021年1月~11月份我國進(jìn)出口額分別同比增長(cháng)31.4%和31.1%,剔除2020年低基數效應,近兩年年均同比增速分別為13.6%和15.7%,遠高于2019年的-2.7%和0.5%。2021年第三季度凈出口對經(jīng)濟增長(cháng)的拉動(dòng)率為1.06%,較前一季度回落0.29個(gè)百分點(diǎn);投資和消費對經(jīng)濟增長(cháng)的拉動(dòng)率為3.83%,較前一季度下降3.3個(gè)百分點(diǎn),其中投資拉動(dòng)率為負值。

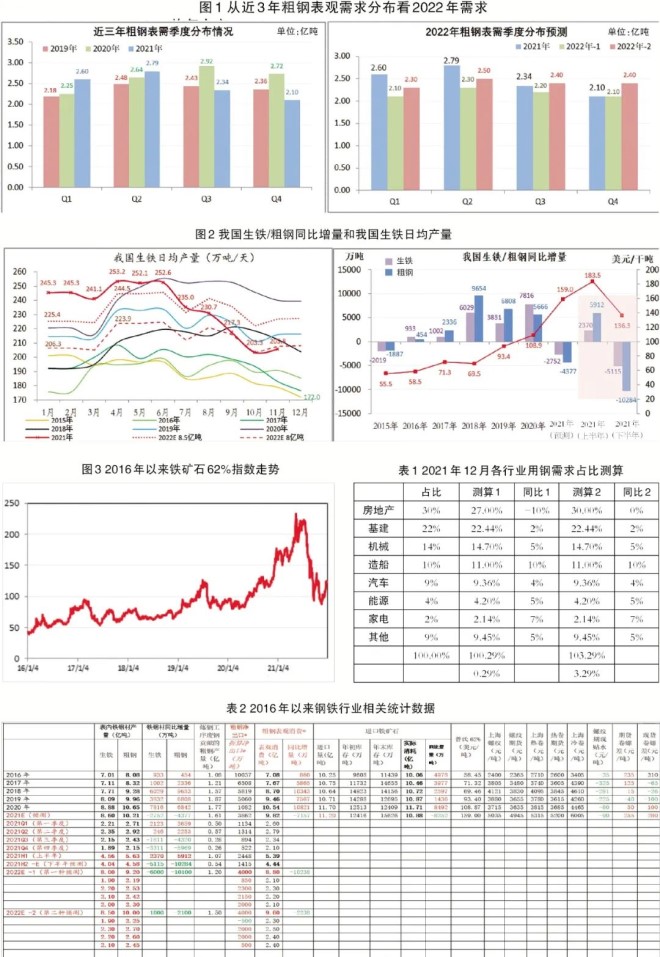

正常情況下,粗鋼消費符合第一季度最低、第二季度最高,第三、第四季度逐漸下滑的季節性規律。比如,2019年粗鋼消費在4個(gè)季度中的占比分別為23%、26.3%、25.7%和25%,下半年比上半年高1.4個(gè)百分點(diǎn)。受疫情影響,2020年粗鋼消費在4個(gè)季度中的占比分別為21.4%、25.1%、27.7%和25.8%,即第一、第二季度低于正常水平,第三、第四季度高于正常水平,下半年比上半年高出7個(gè)百分點(diǎn)。2021年海外需求快速反彈,疊加國內需求慣性延續,粗鋼消費在4個(gè)季度中占比分別為26.4%、28.4%、23.8%、21.4%,上半年反而比下半年高出9.6個(gè)百分點(diǎn)。如果2022年海外需求逐步回落,國內消費挖潛不及時(shí),則穩增長(cháng)壓力或增大。

據有關(guān)數據統計,2019年~2021年,我國鋼材間接出口量分別為8500萬(wàn)噸、8900萬(wàn)噸和1.12億噸(2021年為預測值)。那么,這3年國內鋼材凈需求(剔除直接和間接鋼材出口后)分別為8.61億噸、9.65億噸和8.70億噸,即2021年國內鋼材凈需求僅比2019年增加1000萬(wàn)噸左右,較2020年下降9500萬(wàn)噸。根據中央經(jīng)濟工作會(huì )議穩增長(cháng)精神,并考慮到經(jīng)濟政策的連續性,預計2022年國內凈鋼材需求量大概率低于2020年,與2019年較為接近;在釋放節奏上,2022年第一季度與2021年第四季度基本持平,第二、第三、第四季度按正常季節性規律分布。

預計2022年上半年我國凈出口良好態(tài)勢仍可延續,下游制造業(yè)及終端消費在穩增長(cháng)刺激下也將企穩回升。但是,在“房住不炒”“三條紅線(xiàn)”等立足長(cháng)遠的調控政策下,2022年房地產(chǎn)對鋼鐵需求的支撐作用或有限。悲觀(guān)估計,2022年房地產(chǎn)用鋼需求將同比下降10%,基建、機械、造船、汽車(chē)、家電等將分別保持2%、5%、10%、4%、7%左右的增速,那么國內鋼材凈需求同比僅增長(cháng)0.29%,即較2021年基本持平(如前所述,國內鋼材凈需求為8.7億噸)。但如果房地產(chǎn)用鋼需求與2021年持平,則國內鋼材凈需求將同比增長(cháng)3.3%。

由此,悲觀(guān)估計2022年粗鋼表觀(guān)需求量約為8.8億噸,同比下降10.4%(房地產(chǎn)需求下降10%,其他增速采取謹慎樂(lè )觀(guān)估計);樂(lè )觀(guān)估計2022年粗鋼表觀(guān)需求量約為9.6億噸(房地產(chǎn)需求同比持平,其他增速在樂(lè )觀(guān)估計的基礎上適當調降),同比下降2.2%。此外,2021年我國粗鋼凈出口約為3863萬(wàn)噸,同比增長(cháng)25.7%,低端粗鋼出口將受進(jìn)出口政策調控抑制,鋼材出口即便有增量也多以中高端鋼材或鋼材下游間接出口。如果2022年下半年出口形勢走弱,鋼材凈出口大概率同比下降至2000萬(wàn)噸,樂(lè )觀(guān)預計則按4000萬(wàn)噸測算。

在此需求預測前提下,預計2022年生鐵及粗鋼產(chǎn)量情況大致有兩種可能:

一是生鐵產(chǎn)量8億噸,同比下降7%;粗鋼產(chǎn)量為9.2億噸,同比下降10%。對應鋼材年均價(jià)格同比下降10%。

二是生鐵產(chǎn)量8.5億噸,同比下降1.2%;粗鋼產(chǎn)量為10億噸,同比下降2.1%。對應鋼材年均價(jià)格同比下降15%。

哪種可能性大?尚未可知。但可以明確的是,我國海運礦需求增量依然是決定礦價(jià)的關(guān)鍵變量。若按8億噸生鐵產(chǎn)量測算,鐵礦石供需基本面保持寬松,礦價(jià)保持在較低水平;若按8.5億噸生鐵產(chǎn)量測算,礦價(jià)可能有所反彈。

鋼鐵行業(yè)仍需加強自律 按需組織生產(chǎn)

目前市場(chǎng)對于2022年行業(yè)運行發(fā)展的主要關(guān)注點(diǎn)在于:一是2021年下半年減產(chǎn)成效顯著(zhù),2022年是否能鞏固這一成果?二是鋼鐵行業(yè)能否精準把握商品供需基本面及行業(yè)發(fā)展規律,抓住市場(chǎng)機遇提質(zhì)增效,提升行業(yè)在產(chǎn)業(yè)價(jià)值鏈上的地位?三是后疫情時(shí)代耐用品消費終將退潮,2022年我國將在房地產(chǎn)、基建等傳統鋼鐵消費領(lǐng)域釋放多大的穩增長(cháng)力度?

首先,“需求收縮、供給沖擊、預期轉弱”是中央經(jīng)濟工作會(huì )議上對新的經(jīng)濟下行壓力的準確描述,且要求“2022年經(jīng)濟工作要穩字當頭、穩中求進(jìn),各地區各部門(mén)要擔負起穩定宏觀(guān)經(jīng)濟的責任,各方面要積極推出有利于經(jīng)濟穩定的政策,政策發(fā)力適當靠前”。落實(shí)到鋼鐵行業(yè),考慮到中長(cháng)期宏觀(guān)政策執行的連續性和定力,2022年穩增長(cháng)利好或將更多作用于下游制造業(yè),尤其是中高端制造業(yè)、“專(zhuān)精特新”中小微企業(yè)及綠電投資等。

其次,需精準把握、全面理解2021年12月8日~9日召開(kāi)的中央經(jīng)濟工作會(huì )議穩增長(cháng)精神。2022年較為確定的宏觀(guān)利好因素在于我國貨幣政策適時(shí)、靈活調控,一方面可穩定市場(chǎng)預期、保護市場(chǎng)主體活力;另一方面可對沖美聯(lián)儲加息壓力。房地產(chǎn)行業(yè)大概率仍將在確保不發(fā)生金融風(fēng)險的前提下,繼續探索經(jīng)營(yíng)模式轉型升級,對鋼材需求將繼續向“低開(kāi)工、快施工、高竣工、促銷(xiāo)售”的方向側重,進(jìn)一步利好下游制造業(yè)需求企穩和利潤改善?;ㄓ娩撔枨蟾囿w現在大數據中心建設、綠電投資等新基建投資。鋼鐵行業(yè)需密切跟蹤、及時(shí)響應鋼鐵下游需求變化。過(guò)高預期或者過(guò)度悲觀(guān)均不利于鋼鐵行業(yè)健康、高質(zhì)量發(fā)展。

再次,作為發(fā)展中國家,我國鋼鐵行業(yè)備受上游原料話(huà)語(yǔ)權缺失問(wèn)題困擾。尤其是鐵礦石高度依賴(lài)進(jìn)口,且海外主流供應寡頭壟斷、金融屬性日益增強。歷年來(lái),鐵礦石受資本追捧,鋼漲礦也漲、鋼跌礦不跌的情況并未徹底改觀(guān)。若忽視根據鋼鐵下游需求及時(shí)調整生產(chǎn)、銷(xiāo)售策略,一味發(fā)揮保供能力,則在下游需求預期轉弱時(shí),鋼鐵企業(yè)或將在銷(xiāo)售端和采購端兩頭受擠。

最后,尤其需要注意的是,2021年中央經(jīng)濟工作會(huì )議首次提出“要為資本設置‘紅綠燈’,加強對資本的有效監管,防止資本野蠻生長(cháng)”。對鋼鐵行業(yè)來(lái)說(shuō),仍需加強行業(yè)自律,按需組織鋼材生產(chǎn)供應及原料采購,抑制市場(chǎng)炒作,避免造成價(jià)格大起大落。畢竟,穩定的市場(chǎng)環(huán)境才是企業(yè)這個(gè)市場(chǎng)主體保持活力、穩健發(fā)展的溫床。