卓桂秋

我國GDP(國內生產(chǎn)總值)平減指數自2023年上半年開(kāi)始陷入負增長(cháng),2024年前3個(gè)季度平減指數累計同比下降0.71%,降幅較上年同期擴大0.34個(gè)百分點(diǎn),通縮壓力增大。2024年9月24日央行宣布創(chuàng )設兩項新的結構性貨幣政策工具,9月26日中央政治局會(huì )議強調要加大財政貨幣政策逆周期調節力度,政策全面吹響抗通縮的號角。

綜合考慮宏觀(guān)和產(chǎn)業(yè)政策導向,通過(guò)設定不同情景進(jìn)行量化分析,最終結論指向2025年鋼鐵行業(yè)可能難以從抗通縮政策中受益,粗鋼消費不樂(lè )觀(guān),或僅邊際改善,即粗鋼消費仍將在總量下降與結構調整的框架下運行。預計2025年政策對粗鋼生產(chǎn)的潛在約束或窗口指導作用仍存。

粗鋼消費或僅邊際改善

房地產(chǎn)方面,2024年,為促進(jìn)商品房去庫存,房地產(chǎn)限制政策持續放寬甚至取消,降息、降首付等刺激政策不斷加碼。2024年9月26日中央政治局會(huì )議強調,要促進(jìn)房地產(chǎn)市場(chǎng)止跌回穩,對商品房建設要嚴控增量、優(yōu)化存量。

筆者預計,2025年房地產(chǎn)政策將以提高商品房銷(xiāo)售增速為重心,同時(shí)壓制商品房竣工增速,以此促進(jìn)待售面積增速下降,并盡快轉負,從而實(shí)現商品房去庫存。因此,2025年房地產(chǎn)新開(kāi)工和施工很可能維持負增長(cháng)。筆者測算2024年房地產(chǎn)粗鋼消費同比減少15.5%,2025年房地產(chǎn)粗鋼消費將同比減少7.7%。

基建方面,預計2025年基建資金緊張的狀況有望改善,但增量資金投向基建兩大子行業(yè)“公共設施管理業(yè)”和“道路運輸業(yè)”的規??赡懿淮?。因為從國家政策導向看,2025年基建投資可能仍以“兩重”(國家重大戰略實(shí)施和重點(diǎn)領(lǐng)域安全能力建設)為主,而“兩重”建設與基建兩大子行業(yè)的交集較少。

“兩重”建設中重點(diǎn)提及的“城市地下管網(wǎng)改造”與公共設施管理業(yè)存在一些交集,但城市地下管網(wǎng)改造對拉動(dòng)“鋼需”作用甚微。研究發(fā)現,若未來(lái)5年地下管網(wǎng)每年改造12萬(wàn)公里,那么每年新增鋼鐵類(lèi)管道用量約204萬(wàn)噸,僅占2023年我國粗鋼消費量的0.23%。

測算顯示,2024年—2025年我國陸上各類(lèi)主要交通項目建設里程增速低于“十四五”前3年,呈現放緩態(tài)勢。其中截至2024年10月初,我國“八縱八橫”高鐵網(wǎng)主通道已建成投產(chǎn)約80%,開(kāi)工在建規模約為15%。預計2025年大部分交通建設項目將進(jìn)入收尾階段,鋼材需求增速放緩。

制造業(yè)方面,盡管2024年傳統制造業(yè)投資增速加快,但受高技術(shù)制造業(yè)投資放緩拖累,非房地產(chǎn)粗鋼消費增速邊際惡化。預計2025年“兩重”“兩新”政策的持續發(fā)力將拉動(dòng)傳統制造業(yè)投資進(jìn)一步增長(cháng),高技術(shù)制造業(yè)投資或維持放緩態(tài)勢,非房產(chǎn)粗鋼消費僅邊際改善。中性估計,2025年非房地產(chǎn)粗鋼消費同比增長(cháng)0.4%。

粗鋼出口或有減少

據不完全統計,2024年前3個(gè)季度,19個(gè)國家和地區對我國鋼材出口提出反傾銷(xiāo)的案件共有83起。海關(guān)數據顯示,我國2024年前3個(gè)季度對上述19個(gè)國家和地區的鋼材出口量為4376萬(wàn)噸,占鋼材總出口量的54.1%,累計同比增加773萬(wàn)噸,增速為21.4%。展望2025年,受?chē)夥磧A銷(xiāo)和國內鋼鐵出口政策收緊影響,我國粗鋼出口量或同比減少1000萬(wàn)噸左右。

粗鋼結構壓產(chǎn)預期仍存

根據國務(wù)院印發(fā)的《2024—2025年節能降碳行動(dòng)方案》和國家發(fā)展改革委等部門(mén)聯(lián)合發(fā)布的《鋼鐵行業(yè)節能降碳專(zhuān)項行動(dòng)計劃》測算,鋼鐵節能降碳政策將推動(dòng)粗鋼結構性減產(chǎn),即鐵水壓產(chǎn)量大于電爐增產(chǎn)量,粗鋼總量實(shí)現壓減,2024年—2025年年均壓減1800萬(wàn)噸左右。2024年1月—11月份我國鋼鐵生產(chǎn)自2016年鋼鐵行業(yè)供給側結構性改革以來(lái)首次出現生鐵產(chǎn)量下降、廢鋼消耗增長(cháng)的情況,或正是節能降碳政策效應的體現。根據理論測算和2024年實(shí)際鋼鐵產(chǎn)量,預計2025年粗鋼和鐵水產(chǎn)量仍有下降空間,政策對鋼鐵生產(chǎn)的潛在約束或窗口指導作用仍存。

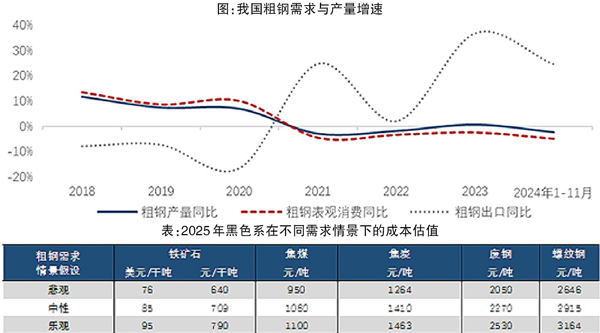

2025年成本估值與策略建議

展望2025年,鐵礦石產(chǎn)能擴張,其中四大礦山鐵礦石新增產(chǎn)能合計或超過(guò)5650萬(wàn)噸;國內焦炭產(chǎn)能預計新增1000萬(wàn)噸,存在進(jìn)一步過(guò)剩的風(fēng)險;隨著(zhù)國內煤礦復產(chǎn),2025年煉焦煤產(chǎn)量或增加2000萬(wàn)噸,對部分進(jìn)口煉焦煤存在擠出效應。

在粗鋼需求中性情景下,預計2025年鐵礦石和煉焦煤過(guò)剩加劇,過(guò)剩量分別為2024年的1.5倍和2.3倍,鐵礦石估值或下探至85美元/干噸,焦煤估值或下探至1060元/噸。需要注意的是,限于動(dòng)態(tài)成本曲線(xiàn)的可獲得性,以上估值屬于靜態(tài)估值,存在高估的可能性。

《中國冶金報》(2025年01月09日 03版三版)