程鵬

上周(11月4日—8日,下同),宏觀(guān)不確定性逐步減弱,市場(chǎng)交投重心由宏觀(guān)預期轉向產(chǎn)業(yè)基本面,美國大選落地及美聯(lián)儲開(kāi)啟第2輪降息,財政化債政策基本符合預期,但由于前期市場(chǎng)對國內政策增量的預期過(guò)高,黑色系市場(chǎng)更多按預期兌現交易。

從當前的鋼企檢修情況和長(cháng)流程利潤水平靜態(tài)評估來(lái)看,螺紋鋼減產(chǎn)后平衡表趨于緩和,供需矛盾偏弱,季節性累庫壓力減輕,社會(huì )庫存偏低,對黑色系期貨的估值壓力已經(jīng)減弱。但長(cháng)流程鋼企利潤被大幅壓縮,且終端需求進(jìn)入淡季,國內鐵礦石需求邊際走弱。伴隨著(zhù)海外礦供給也將進(jìn)入季節性高發(fā)期,從供需關(guān)系角度來(lái)看,鐵礦石自身偏寬松的基本面并未改變,在宏觀(guān)預期兌現后,短期鐵礦石價(jià)格預期將偏弱運行。

宏觀(guān)預期

對國內大宗商品價(jià)格形成托底

國際宏觀(guān)方面:一方面是美國大選結果落地,特朗普上臺后或針對出口商品加征更大幅度的關(guān)稅,加大國內出口貿易順差壓力;另一方面是美聯(lián)儲第2輪降息25個(gè)基點(diǎn),表明降息周期正式開(kāi)啟,美國降息將對全球釋放流動(dòng)性。

國內宏觀(guān)方面:一方面財政政策化債力度較大,化債主要目的是將表外隱性債務(wù)轉化為表內,后期便于債務(wù)管理和監督還債進(jìn)度,由國家財政借款,不涉及基礎貨幣,并不會(huì )引發(fā)通脹,影響偏多;另一方面宏觀(guān)層面政策預期有所降溫但結構支撐仍在,12月份中共中央政治局會(huì )議針對消費、房地產(chǎn)政策以及明年全國兩會(huì )的政策預期依然存在。

整體來(lái)看,短期宏觀(guān)預期降溫,而特朗普上臺或將倒逼國內政策加碼,疊加美聯(lián)儲降息周期開(kāi)啟,預計今年12月初至明年全國兩會(huì )期間仍處于宏觀(guān)政策博弈階段及政策轉化成實(shí)物量的驗證期,對國內大宗商品價(jià)格形成托底。

短期海外礦供給量自低位回升

中期主流礦山產(chǎn)銷(xiāo)量穩中有增

供應方面,第4季度屬于傳統高發(fā)運周期,供應端支撐力度持續偏小。上周,全球鐵礦石發(fā)運總量為3155.0萬(wàn)噸,環(huán)比增加69.8萬(wàn)噸。澳大利亞、巴西鐵礦石發(fā)運總量為2673.0萬(wàn)噸,環(huán)比增加42.2萬(wàn)噸。澳大利亞鐵礦石發(fā)運量為1840.9萬(wàn)噸,環(huán)比增加58.1萬(wàn)噸,其中發(fā)往中國的鐵礦石量為1517.4萬(wàn)噸,環(huán)比減少61.4萬(wàn)噸;巴西鐵礦石發(fā)運量為832.0萬(wàn)噸,環(huán)比減少15.9萬(wàn)噸。

主流礦山方面,前3個(gè)季度海外礦保持高強度供給,后期供給端支撐力度仍偏小。2024年第3季度,四大礦山產(chǎn)量為2.9463億噸,環(huán)比增長(cháng)2.43%,同比增長(cháng)2.59%;銷(xiāo)量合計為2.8989億噸,環(huán)比增長(cháng)0.07%,同比增長(cháng)2.76%。2024年前3個(gè)季度,四大礦山產(chǎn)量同比增長(cháng)1.83%,銷(xiāo)量同比增長(cháng)3.44%。四大礦山產(chǎn)銷(xiāo)量預計維持高位供應態(tài)勢,預估2024年第4季度四大礦山產(chǎn)量為2.92億噸,環(huán)比小幅減少300萬(wàn)噸。海外礦繼續保持高強度供應,供給端因素對供需影響維持偏弱格局。

非主流礦方面,非主流礦發(fā)運量保持同比增長(cháng)態(tài)勢,10月份周均發(fā)運量為533.88萬(wàn)噸,同比增長(cháng)11.43%。當前鐵礦石價(jià)格遠高于非主流礦到港成本,預計11月份仍將保持同比高增長(cháng)態(tài)勢。

國產(chǎn)礦方面,10月份普氏鐵礦石價(jià)格指數月均環(huán)比上漲10.9%,且回升至100美元/噸以上,國產(chǎn)礦企業(yè)開(kāi)工率和鐵精粉產(chǎn)量持續回升,國產(chǎn)礦供應接近去年同期的高水平。截至11月1日,全國186家礦山企業(yè)第3季度產(chǎn)能利用率均值為62.71%,較8月份低點(diǎn)上升4.50個(gè)百分點(diǎn),同比下降1.41個(gè)百分點(diǎn),較10月份均值增長(cháng)1.47個(gè)百分點(diǎn)。1月—9月份,433家國內礦企累計生產(chǎn)鐵精粉21583.6萬(wàn)噸,同比增加35.99萬(wàn)噸,增幅為0.17%。9月份國產(chǎn)鐵精粉產(chǎn)量為2201.1萬(wàn)噸,環(huán)比降幅為1.07%,同比降幅為10.16%。預計10月份國產(chǎn)鐵精粉產(chǎn)量環(huán)比小幅回升;11月份進(jìn)入季節性供應淡季,但地方財政壓力較大,預計國產(chǎn)礦供應與10月份基本持平。

國內需求

階段性擴張周期結束

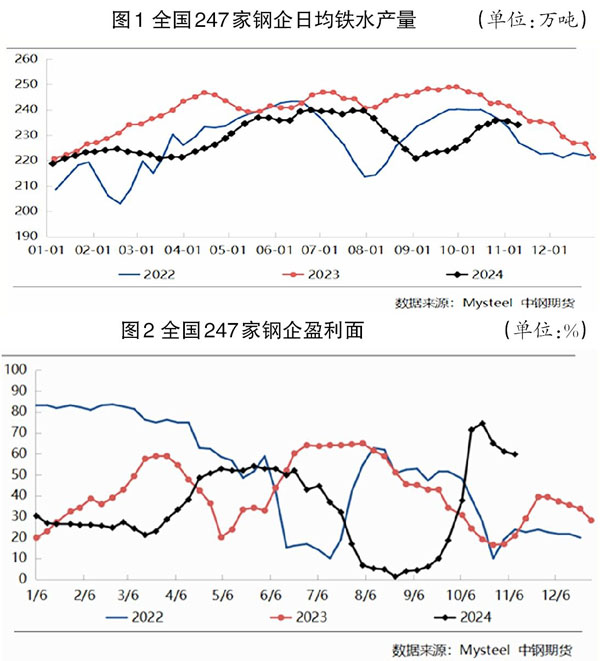

需求方面,鋼企盈利面連續3周縮小,且鋼材價(jià)格回落幅度較大,鋼企利潤已經(jīng)被顯著(zhù)壓縮,短流程平電成本價(jià)格已經(jīng)轉化為強壓力,國內需求邊際走弱,對鐵礦石價(jià)格形成較大壓力。

據統計,上周全國247家鋼企高爐開(kāi)工率為82.29%,環(huán)比下降0.15個(gè)百分點(diǎn),同比上升1.28個(gè)百分點(diǎn);高爐煉鐵產(chǎn)能利用率為87.87%,環(huán)比下降0.53個(gè)百分點(diǎn),同比下降1.36個(gè)百分點(diǎn);鋼企盈利面為59.74%,環(huán)比縮小1.30個(gè)百分點(diǎn),同比擴大38.96個(gè)百分點(diǎn);日均鐵水產(chǎn)量為234.06萬(wàn)噸,環(huán)比減少1.41萬(wàn)噸,同比減少4.66萬(wàn)噸。

短期宏觀(guān)樂(lè )觀(guān)預期與偏弱的現實(shí)博弈激烈,國內高需求對鐵礦石價(jià)格形成一定作用但高需求持續性偏弱,且供給端由季節性下滑向季節性高發(fā)運轉換,即鐵礦石階段性供需平衡偏緊態(tài)勢將轉向平衡偏寬松,鐵礦石自身供需基本面支撐力度邊際走弱。短期宏觀(guān)政策擾動(dòng)加劇,但黑色系價(jià)格上行高度仍受制于產(chǎn)業(yè)自身,階段性預期回暖難以扭轉產(chǎn)業(yè)偏弱現實(shí),鐵礦石價(jià)格中期仍將以偏弱波動(dòng)運行為主。

筆者預計,11月份普氏62%品位鐵礦石價(jià)格指數難以超越近期高點(diǎn),低點(diǎn)取決于宏觀(guān)預期回落后的估值下移程度,預計整體價(jià)格波動(dòng)區間為95美元/噸~115美元/噸,對應連鐵期貨主力合約價(jià)格區間在700元/噸~850元/噸。

《中國冶金報》(2024年11月14日 03版三版)