程鵬

近期黑色系期貨整體價(jià)格自國慶節后創(chuàng )出階段高點(diǎn)后持續回落,宏觀(guān)樂(lè )觀(guān)預期與現實(shí)端偏弱表現之間的博弈加劇。宏觀(guān)預期回暖提振鐵礦石整體估值,但現實(shí)端偏弱的終端需求表現及鋼材供應端的顯著(zhù)回升對鐵礦石價(jià)格形成持續抑制。

在宏觀(guān)政策的強刺激之下,鋼企利潤有所好轉及鐵礦石供給端季節性收縮對鐵礦石價(jià)格形成一定支撐,但鋼材價(jià)格上漲和鋼企階段性利潤的持續性存疑。

上周(10月21日—25日,下同)螺紋鋼庫存拐點(diǎn)提前3周出現,從當前的鋼企檢修情況和長(cháng)流程利潤水平靜態(tài)評估,短期鋼企仍處于復產(chǎn)窗口期,國內鐵礦石需求短期仍有回升空間但上升空間相對有限,并且海外礦供給也將進(jìn)入季節性高發(fā)期,隨著(zhù)黑色系整體估值回落及長(cháng)流程利潤大幅壓縮,從供需關(guān)系角度來(lái)看,鐵礦石自身供需偏寬松的基本面難以改變,短期鐵礦石價(jià)格仍將跟隨鋼材價(jià)格波動(dòng)。

短期海外礦供給有所收縮

中期主流礦山產(chǎn)銷(xiāo)量穩中有增

供應方面,第4季度屬于傳統高發(fā)運周期,供應端支撐力度持續偏小。第4季度四大礦山產(chǎn)銷(xiāo)預計維持平穩回升態(tài)勢,2024年四大礦山預計增產(chǎn)1100萬(wàn)噸。其中,淡水河谷有望增產(chǎn)1000萬(wàn)噸達到3.30億噸,達到區間目標上沿;力拓第4季度產(chǎn)銷(xiāo)發(fā)運均有望提速,但全年產(chǎn)量預計減少400萬(wàn)噸;必和必拓產(chǎn)銷(xiāo)情況較好,全年有望增加400萬(wàn)噸;澳大利亞福德士河(FMG)第4季度有望延續高發(fā)運,全年產(chǎn)量增加100萬(wàn)噸。

淡水河谷第3季度鐵礦石總產(chǎn)量為9097萬(wàn)噸,環(huán)比增長(cháng)12.9%,同比增長(cháng)5.5%,創(chuàng )下2018年第4季度以來(lái)新高;總銷(xiāo)量為8180萬(wàn)噸,環(huán)比增長(cháng)2.6%,同比增長(cháng)1.6%。2024年前3個(gè)季度發(fā)運量達到2.25億噸,同比增加1490萬(wàn)噸(增幅為6.6%);產(chǎn)量達到2.42億噸,同比增加1060萬(wàn)噸(增幅為4.4%)。淡水河谷提高2024年鐵礦石產(chǎn)量指導目標到3.23億噸~3.3億噸,高于今年初設定的3.1億噸~3.2億噸的目標,按此目標區間的中間值測算,全年產(chǎn)量進(jìn)度為74.1%,預估淡水河谷全年目標任務(wù)將輕松完成,有望達到目標區間的高位水平3.30億噸,同比增加1000萬(wàn)噸。

力拓第3季度皮爾巴拉業(yè)務(wù)鐵礦石產(chǎn)量為8410萬(wàn)噸,環(huán)比增長(cháng)5.8%,同比增長(cháng)0.7%;發(fā)運量為8445.5萬(wàn)噸,環(huán)比增長(cháng)5.3%,同比增長(cháng)0.8%。2024年前3個(gè)季度發(fā)運量達到2.43億噸,同比下滑270萬(wàn)噸(降幅為1.1%);產(chǎn)量達到2.4億噸,同比下滑250萬(wàn)噸(降幅為1.1%)。第3季度,生產(chǎn)率的提高繼續抵消了鐵礦石的枯竭,力拓產(chǎn)銷(xiāo)量小幅增長(cháng)。由于上半年產(chǎn)銷(xiāo)大幅不及預期,前3個(gè)季度產(chǎn)銷(xiāo)量回落近300萬(wàn)噸,第4季度預計會(huì )延續季節性高發(fā)運水平。力拓2024財年目標發(fā)運量為3.23億噸~3.38億噸,當前并未調整發(fā)運目標,以中位數3.3億噸計算,目前發(fā)運目標任務(wù)的完成度已達到73.6%,處于近4年來(lái)的中位水平。預估2024年力拓鐵礦石年產(chǎn)量目標預計達到3.31億噸,同比減少400萬(wàn)噸。

必和必拓第3季度鐵礦石生產(chǎn)穩健,受季節性因素及高基數影響,必和必拓第3季度鐵礦石銷(xiāo)量環(huán)比有所下滑,但仍維持在近5年同期中等偏高水平。必和必拓第3季度鐵礦石產(chǎn)量為7160萬(wàn)噸,環(huán)比下降6.7%,同比增長(cháng)3.1%;發(fā)運量為7150萬(wàn)噸,環(huán)比下降5.7%,同比下降0.3%。2024年前3個(gè)季度發(fā)運量達到2.17億噸,同比增加770萬(wàn)噸(增幅為3.6%);產(chǎn)量達到2.16億噸,同比增加820萬(wàn)噸(增幅為3.8%)。這主要得益于強勁的供應鏈表現,黑德蘭港去瓶頸項目第一階段(PDP1)的順利完成,以及隨著(zhù)南坡項目(South Flank)在2024財年達產(chǎn)和皮爾巴拉中心(南坡和礦區C)的鐵礦石交付量明顯增加。必和必拓維持2025財年鐵礦石目標指導量2.82億噸~2.94億噸不變。第4季度生產(chǎn)表現平穩,則2024年必和必拓鐵礦石總產(chǎn)量預計達到2.84億噸,同比增長(cháng)約400萬(wàn)噸。

FMG第3季度鐵礦石生產(chǎn)保持穩定,新產(chǎn)能開(kāi)始放量。第3季度鐵礦石加工量為4800萬(wàn)噸,環(huán)比下降5.5%,同比下滑0.2%;發(fā)運量為4770萬(wàn)噸,環(huán)比下降11.2%,同比增長(cháng)3.9%。2024年前3個(gè)季度發(fā)運量達到1.45億噸,同比增加340萬(wàn)噸(增幅為2.4%);產(chǎn)量達到1.41億噸,同比下滑110萬(wàn)噸(降幅為0.8%)。FMG在2025財年開(kāi)局良好,第1季度鐵礦石出貨量達到創(chuàng )紀錄的4770萬(wàn)噸,其中包括來(lái)自鐵橋的160萬(wàn)噸。2024年前3個(gè)季度產(chǎn)量小幅回落,發(fā)運量小幅增加,低于年初預期,預估2024年鐵礦石出貨量為1.92億噸,同比增量為100萬(wàn)噸。

短期國內需求處于短暫擴張周期

但需求持續性存疑

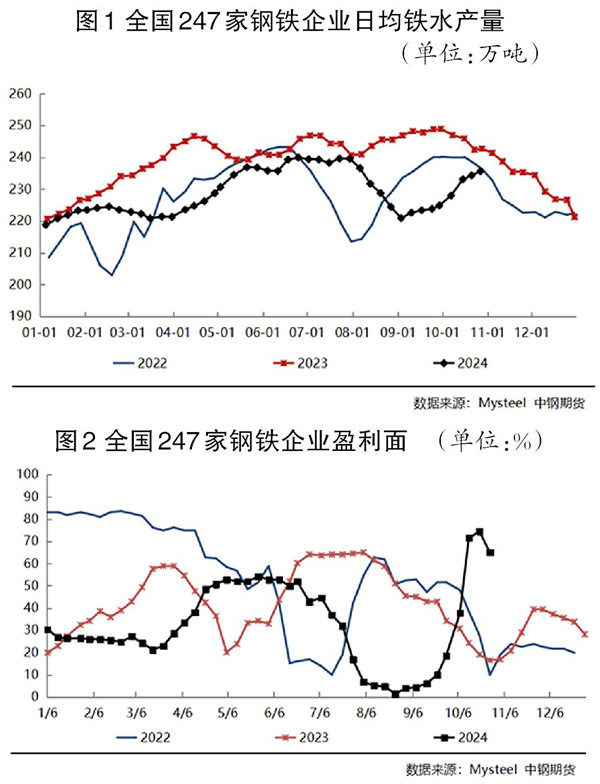

需求方面,宏觀(guān)預期提振下的需求脈沖式上升仍需后期財政政策的強刺激支撐配合。上周鋼企盈利率回落且鋼材價(jià)格回落幅度較大,鋼企利潤已經(jīng)被顯著(zhù)壓縮,短流程平電成本價(jià)格已經(jīng)轉化為強壓力,即國內階段性高需求持續性存疑。據相關(guān)機構統計,全國247家鋼企高爐開(kāi)工率為82.14%,周環(huán)上升0.46個(gè)百分點(diǎn) ,同比下降0.35個(gè)百分點(diǎn);高爐煉鐵產(chǎn)能利用率為88.48%,周環(huán)比上升0.49個(gè)百分點(diǎn),同比下降2.25個(gè)百分點(diǎn);鋼企盈利面為64.94%,周環(huán)比下降9.52個(gè)百分點(diǎn),同比上升48.49個(gè)百分點(diǎn);日均鐵水產(chǎn)量為235.69萬(wàn)噸,周環(huán)比增加1.33萬(wàn)噸,同比減少7.04萬(wàn)噸。

短期宏觀(guān)樂(lè )觀(guān)預期與偏弱的現實(shí)面博弈激烈,國內短期需求對鐵礦石價(jià)格形成一定的支撐作用但需求持續性偏弱,且供給端由季節性下滑向季節性高發(fā)運轉換,即鐵礦石階段性供需偏緊態(tài)勢將轉向偏寬松,鐵礦石自身供需基本面支撐力度邊際走弱,由于近期宏觀(guān)向上動(dòng)力偏強,后期仍需密切關(guān)注10月底和11月初重要會(huì )議中釋放出的政策信號。

《中國冶金報》(2024年10月31日 03版三版)