李文婧

2024年初螺紋鋼期貨價(jià)格有所回落,截至2月5日收盤(pán),螺紋鋼期貨主力合約2305價(jià)格從4002元/噸下跌至3833元/噸,跌幅為4.2%。展望未來(lái)的行情,伴隨著(zhù)鋼廠(chǎng)補庫接近尾聲,近期原料價(jià)格的支撐作用有所減弱,而下游需求分化,鋼材供需有轉暖的跡象。

2023年是鋼材產(chǎn)能置換落地的大年,原料供給量亦有所增加,但由于2022年原料缺口較大,2023年供給雖然增加但原料的缺口仍在。進(jìn)入2024年,鋼廠(chǎng)充分補庫,原料庫存重新回升。春節后原料價(jià)格有塌陷可能,可能帶動(dòng)鋼材價(jià)格回落。

原料價(jià)格塌陷

或導致春節后鋼價(jià)走低

從原料和鋼材供需情況來(lái)看。據海關(guān)總署數據,2023年,我國累計進(jìn)口鐵礦石117906.00萬(wàn)噸,同比增長(cháng)6.6%。國家統計局數據顯示,2023年,我國累計生產(chǎn)鐵礦石原礦99055.54萬(wàn)噸,同比增長(cháng)7.1%;全國焦炭產(chǎn)量為49260萬(wàn)噸,同比增長(cháng)3.6%;粗鋼產(chǎn)量為101908萬(wàn)噸,同比持平;生鐵產(chǎn)量為87101萬(wàn)噸,同比增長(cháng)0.7%;鋼材產(chǎn)量為136268萬(wàn)噸,同比增長(cháng)5.2%。

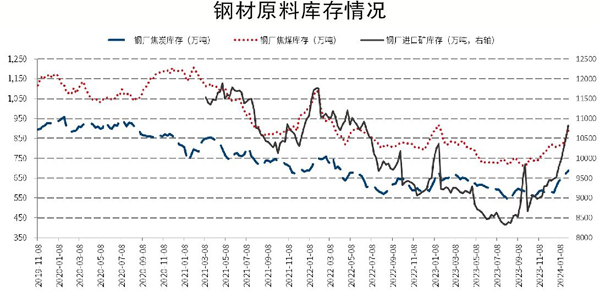

從原料來(lái)看,鐵礦石、焦炭供給增長(cháng),但生鐵、粗鋼產(chǎn)量基本持平。但原料庫存同比出現下降,截至2024年2月2日,據相關(guān)機構統計,我國鐵礦石港口庫存為12946萬(wàn)噸,同比下降965萬(wàn)噸。2023年底焦煤庫存亦同比下降。原料在2023年呈現供需雙增、庫存減少的格局,使得原料總體供應偏緊。

2024年初鋼廠(chǎng)補充原料庫存,廠(chǎng)內庫存環(huán)比、同比均回升。據相關(guān)機構數據統計,截至2月2日,鋼廠(chǎng)焦炭庫存為689萬(wàn)噸,同比增長(cháng)7.4%;焦煤庫存為891萬(wàn)噸,同比增長(cháng)5.6%;進(jìn)口礦庫存為10824萬(wàn)噸,同比增長(cháng)17.4%。2024年春節補庫時(shí)間稍晚,且補庫周期長(cháng)于2023年,原料總庫存同比回升,預示原料供應最緊張的時(shí)刻過(guò)去,鋼廠(chǎng)補庫剛需基本完成,原料支撐作用在春節后有所減弱。筆者認為,原料價(jià)格塌陷可能會(huì )導致2024年春節后鋼價(jià)走低。

鋼材需求面有所分化

鋼材的供需情況有所分化,螺紋鋼供需雙減,但其他品種鋼材供需雙增,房地產(chǎn)行業(yè)拖累鋼材價(jià)格,但其余需求有所轉暖,鋼材供需尚可。

國家統計局數據顯示,2023年12月份,我國鋼筋產(chǎn)量為1764.4萬(wàn)噸,同比下降7.2%;中厚寬鋼帶產(chǎn)量為1561.8萬(wàn)噸,同比下降0.4%。2023年,我國鋼筋累計產(chǎn)量為22638.1萬(wàn)噸,同比下降2.1%;中厚寬鋼帶累計產(chǎn)量為20497.3萬(wàn)噸,同比增長(cháng)11.5%。

全國粗鋼產(chǎn)量與上年持平,螺紋鋼產(chǎn)量下降,其他鋼種產(chǎn)量回升,原因在于需求面的分化。2023年房地產(chǎn)行業(yè)下行繼續拉低粗鋼消費量,但汽車(chē)、新能源、機械、家電、造船等行業(yè)用鋼復蘇,出口增加,導致粗鋼需求出現明顯的分化。

房地產(chǎn)用鋼需求下滑。據國家統計局數據,2023年,我國房地產(chǎn)開(kāi)發(fā)企業(yè)房屋施工面積為838364萬(wàn)平方米,同比下降7.2%(其中,住宅施工面積為589884萬(wàn)平方米,同比下降7.7%);房屋新開(kāi)工面積為95376萬(wàn)平方米,同比下降20.4%(其中,住宅新開(kāi)工面積為69286萬(wàn)平方米,同比下降20.9%);房屋竣工面積為99831萬(wàn)平方米,同比增長(cháng)17.0%。

其他方面用鋼需求有所回升。據工信部介紹,2023年我國汽車(chē)產(chǎn)銷(xiāo)量首次突破3000萬(wàn)輛,全年產(chǎn)量、銷(xiāo)量分別為3016.1萬(wàn)輛、3009.4萬(wàn)輛,同比分別增長(cháng)11.6%、12%,創(chuàng )歷史新高。國家統計局數據顯示,2023年,全國空調累計產(chǎn)量為24487萬(wàn)臺,同比增長(cháng)13.5%;全國彩電累計產(chǎn)量為19339.6萬(wàn)臺,同比下降1.3%;全國冰箱累計產(chǎn)量為9632.3萬(wàn)臺,同比增長(cháng)14.5%;全國洗衣機累計產(chǎn)量為10458.3萬(wàn)臺,同比增長(cháng)19.3%。海關(guān)總署數據顯示,2023年,中國出口鋼材9026.4萬(wàn)噸,同比增長(cháng)36.2%。由此可見(jiàn),鋼材總體供需情況比預估的稍好,房地產(chǎn)市場(chǎng)雖然下行,但是總用鋼需求出現增長(cháng)。

鋼材庫存大幅下降。據統計,截至2月2日,鋼材社會(huì )庫存量為1144萬(wàn)噸,同比下降30.7%;鋼企庫存量為516萬(wàn)噸,同比下降31.6%。其中,螺紋鋼社會(huì )庫存量為578萬(wàn)噸,同比下降34.7%;螺紋鋼鋼企庫存量為197萬(wàn)噸,同比下降38.2%。由此可見(jiàn),建筑鋼材產(chǎn)量、需求、庫存均下降,鋼材產(chǎn)量持平、需求增加、庫存下降。

2024年初,鋼材生產(chǎn)延續低利潤格局,電爐、高爐利潤均不佳。但伴隨著(zhù)原料補庫完成,鋼材庫存同比下降,原料供應轉為寬松,鋼材供需轉暖,春節后鋼材利潤或得到一定修復。但鋼材供給面沒(méi)有瓶頸,原料供應轉為寬松之后或造成原料價(jià)格塌陷,帶動(dòng)鋼價(jià)走低。

《中國冶金報》(2024年02月08日 03版三版)