中物聯(lián)鋼鐵物流專(zhuān)業(yè)委員會(huì )

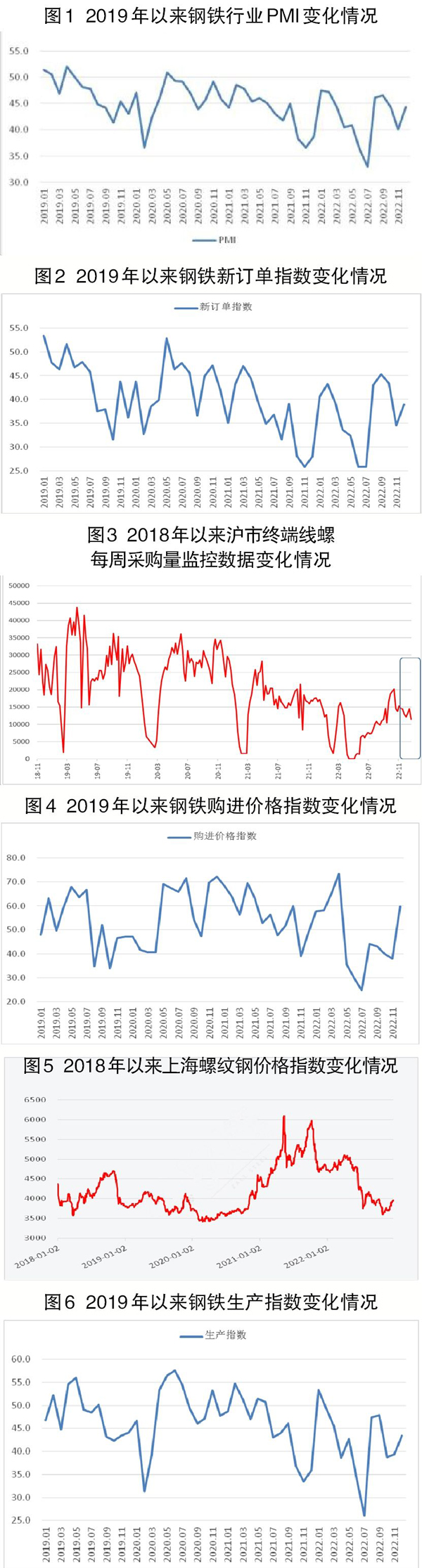

從中物聯(lián)鋼鐵物流專(zhuān)業(yè)委員會(huì )調查、發(fā)布的鋼鐵行業(yè)PMI(采購經(jīng)理指數)來(lái)看,2022年12月份為44.3%,環(huán)比回升4.2個(gè)百分點(diǎn),結束連續2個(gè)月環(huán)比下降走勢。從分項指數變化來(lái)看,鋼鐵行業(yè)供需兩端降幅收窄,原材料價(jià)格有所回升,鋼材價(jià)格震蕩上行。預計2023年1月份,鋼材市場(chǎng)將保持弱平衡狀態(tài)。從2023年全年預期來(lái)看,鋼鐵行業(yè)具備向好回升的基礎,市場(chǎng)需求將觸底回升,鋼市生產(chǎn)情況整體穩定,鋼材價(jià)格有所回升,鐵礦石價(jià)格將平穩運行。

2022年12月份,受氣溫進(jìn)一步下降及新冠疫情因素的影響,鋼材需求繼續收縮。需求收緊,一是因為房地產(chǎn)保持下行態(tài)勢。2022年1月—11月份,房屋新開(kāi)工面積下降38.9%,持續處于相對較低水平。2022年11月份房地產(chǎn)開(kāi)發(fā)景氣指數為94.42點(diǎn),繼續創(chuàng )2022年內新低。此外,從消費端來(lái)看,終端購房需求的疲軟,同樣使得房地產(chǎn)開(kāi)工動(dòng)力不足,因此短期內房地產(chǎn)市場(chǎng)仍難給大宗商品市場(chǎng)提供有力支撐。二是由于短期內新冠病毒感染人數增加較快及春節臨近導致工地施工人數減少等原因,部分基建工地有提前停工預期。但是市場(chǎng)需求也有積極因素,一是鋼材冬儲正在進(jìn)行,對需求端有一定支撐;二是宏觀(guān)預期向好,市場(chǎng)對未來(lái)經(jīng)濟恢復相對樂(lè )觀(guān)。當前來(lái)看,近期隨著(zhù)各地落實(shí)疫情防控政策優(yōu)化,以及一系列房地產(chǎn)托舉政策的出臺,市場(chǎng)預期有所提振,市場(chǎng)需求整體呈現降幅收窄勢頭。2022年12月份新訂單指數為38.9%,較2022年11月份上升4.4個(gè)百分點(diǎn)。終端市場(chǎng)變化也反映出當前終端用鋼在縮減,從監測的滬市終端線(xiàn)螺采購數據來(lái)看,2022年12月份上海終端采購環(huán)比線(xiàn)材、螺紋鋼下降9.8%。

2022年12月份,煉鋼原材料價(jià)格整體回升,各品種價(jià)格均出現不同程度上漲。購進(jìn)價(jià)格指數為59.8%,環(huán)比上升21.8個(gè)百分點(diǎn),在連續7個(gè)月運行在50%以下后重回擴張區間。在美聯(lián)儲加息低于預期、國外供給端炒作等因素的共同作用下,鐵礦石價(jià)格上漲明顯。焦炭方面則在四輪提漲落地后價(jià)格有所回落,但疫情沖擊對于供給端產(chǎn)生一定影響,使得焦炭?jì)r(jià)格依舊維持高位。廢鋼價(jià)格在鋼材價(jià)格上漲的帶動(dòng)下也得到相當力度的支撐。

2022年12月份,鋼鐵價(jià)格整體呈現震蕩上行態(tài)勢。受疫情防控政策優(yōu)化和冬儲需求帶動(dòng),鋼材市場(chǎng)出現了階段性放量回升,同時(shí)還有原材料價(jià)格上漲的支撐,2022年12月份鋼材價(jià)格一路上行。上海螺紋鋼價(jià)格指數顯示,2022年12月1日螺紋鋼價(jià)格最低點(diǎn)為3700元/噸,隨后一路上漲,到當月25日時(shí)上漲至2022年12月份最高點(diǎn)3962元/噸,月內漲幅超260元/噸。

2022年12月份,鋼鐵生產(chǎn)繼續下降,但降幅收窄。2022年12月份在原材料價(jià)格上漲的情況下,鋼廠(chǎng)利潤受到一定影響,各品種盈利均有所收縮,但疫情防控政策優(yōu)化對于市場(chǎng)情緒有所提振,加上冬儲需求也對鋼廠(chǎng)生產(chǎn)有所支撐,雖然2022年12月份生產(chǎn)雖仍處于下降勢頭,但幅度明顯收窄。生產(chǎn)指數為43.4%,環(huán)比上升4.1個(gè)百分點(diǎn),結束連續2個(gè)月位于40%以下的較低水平。據鋼協(xié)統計,截至2022年12月中旬,12月份重點(diǎn)鋼企生鐵日均產(chǎn)量為177.26萬(wàn)噸,環(huán)比下降0.58%;粗鋼日均產(chǎn)量為196.38萬(wàn)噸,較2022年11月份環(huán)比下降1.15%;鋼材日均產(chǎn)量為191.55萬(wàn)噸,環(huán)比增長(cháng)0.95%。結合需求來(lái)看,目前鋼材供需持續處于弱平衡狀態(tài)。

回顧2022年鋼鐵行業(yè)走勢,全年鋼鐵市場(chǎng)運行相對低迷,全年鋼鐵PMI均值為42.6%,較2021年均值下降0.8個(gè)百分點(diǎn),表明2022年鋼鐵行業(yè)運行壓力有所加大。新冠疫情是2022年影響鋼鐵行業(yè)運行的最重要因素,對行業(yè)需求端有明顯的沖擊。2022年全年新訂單指數均值為37.2%,且1月—12月份均運行在50%以下,其中2022年有7個(gè)月指數低于40%。2022年多次出現多點(diǎn)散發(fā)的疫情,對需求端產(chǎn)生較大影響。隨著(zhù)2022年末疫情防控優(yōu)化,即使在淡季也對需求端提供了一定程度的刺激。

生產(chǎn)端影響因素則更為多樣化,疫情影響、環(huán)保限產(chǎn)、較高的原材料成本及較低的鋼材價(jià)格,還有2022年全年放緩的需求端,都影響著(zhù)鋼廠(chǎng)生產(chǎn)情況。2022年生產(chǎn)指數均值為42.2%,較2021年均值下降3.1個(gè)百分點(diǎn)。具體來(lái)看,2022年初的政策端限產(chǎn),第二季度以來(lái)疫情持續多點(diǎn)散發(fā)導致需求不足及運輸不暢,俄烏沖突導致國際大宗商品價(jià)格劇烈波動(dòng),鋼廠(chǎng)生產(chǎn)意愿下降,多地自發(fā)開(kāi)始高爐檢修停產(chǎn);同時(shí)美聯(lián)儲多次加息讓黑色系整體價(jià)格連連受挫,鋼企生產(chǎn)利潤下滑甚至虧損,這些因素共同導致2022年生產(chǎn)端較快下滑態(tài)勢。

2022年鋼材價(jià)格呈現整體下降態(tài)勢。相關(guān)數據顯示,2022年初螺紋鋼價(jià)格指數為4725元/噸,之后內部因為供給端下降、外部受俄烏沖突爆發(fā)影響,螺紋鋼價(jià)格漲至超5000元/噸,此后隨著(zhù)時(shí)間推移,俄烏沖突對供應鏈沖擊減弱,而美聯(lián)儲加息持續發(fā)酵,加上國內疫情多點(diǎn)散發(fā),終端需求下降,鋼材價(jià)格一路下行,2022年11月份時(shí)降至去年最低點(diǎn),較最高點(diǎn)價(jià)格下降超30%。臨近2022年底,隨著(zhù)疫情防控政策優(yōu)化,加上鋼貿商進(jìn)行冬儲,鋼材價(jià)格有所反彈,但從2022年全年來(lái)看,下降幅度仍超15%。

短期來(lái)看,2023年1月份,鋼鐵行業(yè)將保持弱勢運行。隨著(zhù)春節臨近,需求端將進(jìn)一步減弱,成交繼續縮量,同時(shí)生產(chǎn)端也因疫情影響及員工休假因素而繼續下降,供需將繼續保持弱平衡態(tài)勢。鋼材價(jià)格在低成交狀態(tài)下或將縮量上漲。

從2023年全年預期來(lái)看,市場(chǎng)需求將觸底反彈。隨著(zhù)疫情防控政策優(yōu)化,在2022年影響需求端最大的疫情因素在2023年將大幅度減弱。政策方面,基建的力度一直較大;房地產(chǎn)方面政府也于2022年下半年出臺多項利好政策,在逐步形成實(shí)物工作量后對行業(yè)將有較好帶動(dòng),同時(shí)2022年因各種因素推遲的購房需求將在2023年集中釋放,整體來(lái)看鋼鐵需求端將持續回升。

生產(chǎn)端變化不大。雖然需求端有望回升,但2023年或將重啟粗鋼產(chǎn)量壓減的計劃,預計2023年生產(chǎn)端將呈現先揚后抑態(tài)勢,上半年在需求恢復的情況下,生產(chǎn)小幅上漲,之后政策端從嚴,鋼企壓減產(chǎn)量計劃再度實(shí)施,產(chǎn)量有所下滑,全年產(chǎn)量與2022年相比變化不大。

鋼材價(jià)格有所回升。隨著(zhù)需求端回升,鋼材價(jià)格也有望走強,同時(shí)美聯(lián)儲加息進(jìn)程已經(jīng)減緩,有望在2023年進(jìn)入寬松的貨幣周期,對于黑色系整體價(jià)格有一定程度支撐。鐵礦石價(jià)格平穩運行。雖然黑色系價(jià)格有望回升,但國內的“基石計劃”正在逐步落實(shí)當中,對海外進(jìn)口鐵礦石依賴(lài)程度有望下降,進(jìn)一步提高原材料成本的定價(jià)話(huà)語(yǔ)權,有望避免出現2020年和2021年鐵礦石價(jià)格大幅上漲的情況。

《中國冶金報》(2023年01月11日 07版七版)