謝聰敏 申永亮 張大鵬

房地產(chǎn)業(yè)資金量相關(guān)數據是考察房地產(chǎn)業(yè)短期發(fā)展的重要風(fēng)向標。1月—7月份,受新冠肺炎疫情等因素影響,房地產(chǎn)業(yè)本年資金來(lái)源小計較去年同期大幅下降,降幅超過(guò)四成,房地產(chǎn)業(yè)資金狀況較為緊張。5月—6月份,隨著(zhù)各地區房地產(chǎn)相關(guān)政策的逐步出臺,房地產(chǎn)業(yè)銷(xiāo)售及資金情況呈現恢復態(tài)勢。7月份,因多重因素影響,房地產(chǎn)業(yè)當月資金量較6月份有較大幅度下滑,值得引起注意。

房地產(chǎn)業(yè)本年資金量同比大幅下降,

銷(xiāo)售遇冷是主因

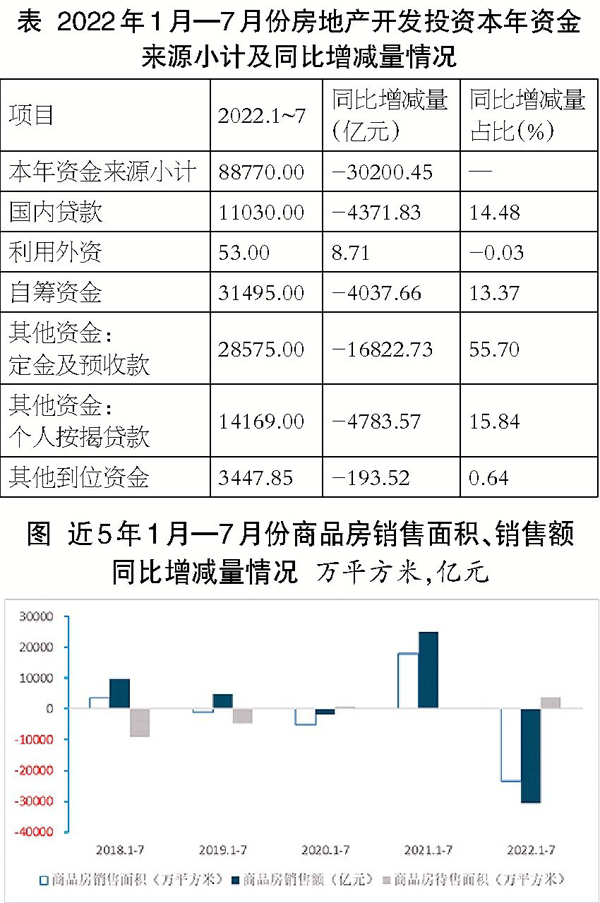

1月—7月份,在房地產(chǎn)開(kāi)發(fā)資金來(lái)源中,本年資金來(lái)源小計88770億元,同比減少了30200.45億元,降幅25.40%(上年同期為同比增長(cháng)18.20%),本年資金來(lái)源量下降到近5年同期的最低水平。

從房地產(chǎn)業(yè)本年資金來(lái)源小計構成中可知,本年資金來(lái)源同比大幅下降主要與銷(xiāo)售回款(定金及預收款、個(gè)人按揭貸款)同比大幅下降有關(guān)。1月—7月份,累計定金及預收款為28575億元,同比減少16822.73億元,降幅37.10%(去年同期為同比增長(cháng)38.30%);個(gè)人按揭貸款為14169億元,同比減少4783.57億元,降幅25.20%(去年同期為同比增長(cháng)17.00%)。從本年資金來(lái)源小計各分項指標同比增減量看,二者對本年資金來(lái)源小計合計減量的貢獻率分別為55.70%和15.84%,合計貢獻率超過(guò)70%。

今年初以來(lái),房地產(chǎn)銷(xiāo)售狀況不樂(lè )觀(guān)。1月—7月份,商品房累計銷(xiāo)售面積為78177.97萬(wàn)平方米(約為上年同期的77%),同比下降23.10%(上年同期為同比增長(cháng)21.50%);商品房銷(xiāo)售額為75763.00億元(約為上年同期的71%),同比下降28.80%(上年同期為同比增長(cháng)30.70%)。1月—7月份,商品房待售面積為54655.00萬(wàn)平方米(約為去年同期的1.1倍),同比增長(cháng)7.50%(增速較去年同期加快7.20個(gè)百分點(diǎn))。從近5年1月—7月份商品房銷(xiāo)售面積、銷(xiāo)售額、待售面積同比增減量情況可知(見(jiàn)圖),今年商品房銷(xiāo)售面積、銷(xiāo)售額同比減量雙雙達到近5年同期最大值,待售面積增量達到最大值,房地產(chǎn)銷(xiāo)售的情況可見(jiàn)一斑。

1月—7月份,全國商品房銷(xiāo)售均價(jià)9691元/平方米,同比下降7.44%。商品房銷(xiāo)售均價(jià)低于2020年及2021年同期水平,在近5年中排名中游。商品房銷(xiāo)售均價(jià)下降的主要原因是商品房銷(xiāo)售額的降幅超過(guò)了同期銷(xiāo)售面積降幅,也表明部分房地產(chǎn)企業(yè)采取了降價(jià)銷(xiāo)售等較為靈活的銷(xiāo)售策略。

房地產(chǎn)業(yè)資金狀況在5月—6月份

呈恢復態(tài)勢,7月份呈現“退坡效應”

1月—7月份,房地產(chǎn)業(yè)本年資金來(lái)源小計主要呈現以下特點(diǎn):第一,如剔除2月份春節因素影響,1月—3月份各月本年資金來(lái)源小計均在1.3萬(wàn)億元左右;第二,4月份,受新冠肺炎疫情影響,房地產(chǎn)業(yè)本年資金來(lái)源小計當月值較3月份出現大幅下降;第三,5月—6月份,隨著(zhù)全國穩經(jīng)濟大盤(pán)會(huì )議召開(kāi),各地區房地產(chǎn)相關(guān)政策逐步落地,房地產(chǎn)資金狀況呈現恢復態(tài)勢,特別是6月份,本年資金來(lái)源小計有較大幅度跳漲,分別較4月份、5月份增加6079.10億元和4560.56億元;第四,7月份,在多重因素影響下,本年資金來(lái)源小計呈現“退坡效應”。

對今年初以來(lái)各月地方政府出臺的房地產(chǎn)政策進(jìn)行梳理統計后發(fā)現:5月份,地方政府房地產(chǎn)相關(guān)政策出臺數量出現大幅跳漲,較4月份增加了近1倍(寬松性政策數量增加也接近1倍),這與4月份的新冠肺炎疫情導致房地產(chǎn)市場(chǎng)遇冷,以及5月底召開(kāi)的全國穩住經(jīng)濟大盤(pán)會(huì )議后,各地方政府落實(shí)會(huì )議要求有關(guān)。5月份,地方政府出臺的政策數量達到報告期內最高值,由于政策效應的滯后性,房地產(chǎn)業(yè)本年資金來(lái)源小計在6月份達到最高值。

6月份、7月份,從出臺政策數量看,這2個(gè)月政策出臺數量雖較5月份有所減少,但仍高于1月—4月份及去年同月,表明地方政府延續了對房地產(chǎn)業(yè)的支持。6月份,各地方政府共出臺房地產(chǎn)相關(guān)政策131項,其中寬松性政策117項、中性政策5項、緊縮性政策9項;7月份,各地方政府共出臺房地產(chǎn)相關(guān)政策80項,其中寬松類(lèi)政策66項、中性類(lèi)政策8項、緊縮性政策6項。6月份、7月份出臺政策總量分別較5月份下降8%和44%,出臺的寬松性政策分別較5月份下降3%和45%。

從6月份、7月份的地方房地產(chǎn)政策調控內容來(lái)看,寬松性政策主要表現在放寬行政限制、強化住房公積金信貸支持、人口人才引入等方面,主要包括松綁“四限”政策(以“限購、限貸、限價(jià)、限售”為主要手段的房地產(chǎn)調控政策)、棚改貨幣化安置、下調購房商貸和公積金貸款最低首付比例、上調公積金最高貸款額度、下調最低首付比例、購房財稅支持、放寬人口落戶(hù)門(mén)檻及下調土地競買(mǎi)保證金比例、允許土地出讓金分期繳納等。緊縮性政策則集中在市場(chǎng)監管方面,主要包括商品房信息公示及宣傳規范、商品房銷(xiāo)售市場(chǎng)秩序整治、商品房預售資金監管、自建房安全專(zhuān)項整治等舉措。

在政策的影響下,5月—7月份,房地產(chǎn)業(yè)當月本年資金來(lái)源小計呈先升后降態(tài)勢,總體較4月份有不同程度增長(cháng)。從構成來(lái)看,國內貸款、自籌資金、定金及預收款、個(gè)人按揭貸款、其他到位資金體現出以下特點(diǎn):第一,均較5月份有不同程度增加;第二,上述本年資金來(lái)源小計各分項指標的變化與政策變化趨勢一致。

從本年資金來(lái)源小計各項構成看,5月—7月份,房地產(chǎn)業(yè)本年資金來(lái)源中銷(xiāo)售回款(定金及預收款、個(gè)人按揭貸款)的變化與政策的變動(dòng)相一致,呈先升后降態(tài)勢。上述情況可通過(guò)今年初以來(lái)各月商品房銷(xiāo)售數據得到印證。4月份,商品房銷(xiāo)售面積、銷(xiāo)售額較3月份有較大幅度下降;5月起,銷(xiāo)售面積、銷(xiāo)售額環(huán)比上升;6月份,二者上升到報告期內最高值;7月份,銷(xiāo)售面積、銷(xiāo)售額較6月份有所下降,較4月份仍分別上漲了6%和19%。

需要注意的是,7月份房地產(chǎn)業(yè)資金來(lái)源及銷(xiāo)售面積、銷(xiāo)售額較6月份均大幅下降,其原因主要有:第一,政策出臺數量大幅下降。第二,推盤(pán)量(向客戶(hù)推薦樓盤(pán)的數量)下降。6月份為房地產(chǎn)企業(yè)銷(xiāo)售統計的時(shí)間節點(diǎn),按照慣例房地產(chǎn)企業(yè)會(huì )相應增加推盤(pán)量,造成7月份可銷(xiāo)售資源減少。第三,前期積壓需求陸續釋放。新冠肺炎疫情嚴控解除后,大多數前期積壓的購房需求已在6月份陸續釋放,造成7月份成交熱度降低。第四,消費者購房信心下降。多地出現房屋延期交付問(wèn)題,對消費者購房信心造成了影響。以上情況表明,房地產(chǎn)業(yè)的恢復仍存在一定變數,鋼鐵企業(yè)需高度關(guān)注。

《中國冶金報》(2022年09月07日 07版七版)