引言

自6月份以來(lái),全國粗鋼產(chǎn)量與生鐵產(chǎn)量均出現明顯下滑,據國家統計局數據顯示,前8月全國粗鋼累計產(chǎn)量7.33億噸,同比增漲5.3%,較6月份之前相比增幅明顯下降;同期,統計局生鐵產(chǎn)量也有明顯下滑,前8月累計同比增加僅0.6%,而Mysteel統計247家鋼廠(chǎng)生鐵產(chǎn)量前8月累計同比增加僅0.8%,二者表現基本一致;結合近期的限產(chǎn)力度來(lái)看,工信部提出的壓縮產(chǎn)量的目標完成壓力不大,那么后期高爐生鐵產(chǎn)量是否會(huì )繼續走低?本文將從“能耗雙控”“采暖季”“冬奧會(huì )”三個(gè)角度進(jìn)行解讀,為了便于觀(guān)察,本文主要用Mysteel調研的高頻數據進(jìn)行分析。

一、今年限產(chǎn)可以大致分為五個(gè)階段

從上圖可以看出,今年的限產(chǎn)對長(cháng)流程高爐生產(chǎn)影響可以分為以下5個(gè)階段:

?、?-2月華北地區正處于采暖季限產(chǎn)階段,影響日均鐵水產(chǎn)能約8萬(wàn)噸/天左右。

?、谶M(jìn)入3月,唐山市為了“退后二十”制定了一系列限產(chǎn)措施,主要明確了今年上半年限產(chǎn)50%,下半年限產(chǎn)30%。在這樣的措施下,影響日均鐵水產(chǎn)能約11萬(wàn)噸/天。

?、?月底7月初,黨慶前后全國鋼廠(chǎng)高爐開(kāi)工率從86.85%下降至63.89%,影響鐵水產(chǎn)能日均降幅高達58萬(wàn)噸/天,但是時(shí)間比較短,影響有限。

?、苓M(jìn)入7月,以壓縮超產(chǎn)產(chǎn)量為主的限產(chǎn)從山東開(kāi)始拉開(kāi)序幕,而后江蘇、西南、東北等地緊隨其后,鐵水產(chǎn)量持續下降,兩個(gè)月累計影響日均產(chǎn)能約15萬(wàn)噸/天,同比與去年同期的降幅也持續擴大。

?、葸M(jìn)入9月后,限產(chǎn)的主要目的轉變?yōu)椤澳芎碾p控”,各地工業(yè)限產(chǎn)限電趨嚴,尤其是江蘇省,嚴格的限產(chǎn)措施下日均產(chǎn)能累計影響約7萬(wàn)噸/天。此外東北、云南、河北等地均有針對能耗的限產(chǎn)。

二、63%的省份日均鐵水產(chǎn)量受到限產(chǎn)影響產(chǎn)量降幅超過(guò)10%

1-9月247家樣本鋼廠(chǎng)鐵水產(chǎn)量分地區對比

從區域上看,對比九月底和年初以及黨慶前一周的產(chǎn)量,63%的省份日均鐵水產(chǎn)量受到限產(chǎn)影響產(chǎn)量降幅超過(guò)10%,78%的省份日均鐵水產(chǎn)量受到限產(chǎn)影響產(chǎn)量降幅超過(guò)5%,其中產(chǎn)能最大的河北、江蘇、山東地區鐵水產(chǎn)量受到的限產(chǎn)影響均超過(guò)了15%。從降幅上看,云南的降幅最大,其次是新疆。

三、四季度高爐鐵水產(chǎn)量大概率會(huì )呈現先增后降的趨勢

對于四季度的鐵礦石需求也就是鐵水產(chǎn)量的展望,重點(diǎn)需要關(guān)注能耗雙控,采暖季限產(chǎn)和冬奧會(huì )限產(chǎn)。

①能耗雙控

當前導致各地限電限產(chǎn)的主要原因能耗雙控也是四季度需要重點(diǎn)關(guān)注的因素之一。

“能耗雙控”其實(shí)是一個(gè)已經(jīng)執行了很多年的政策,每年都在政府工作報告中寫(xiě)的明明白白,但是由于近幾年中國的經(jīng)濟結構在逐漸向消費轉型,單位GDP需要的能源自然趨勢性下降;然而,2020年疫情之后,內需顯著(zhù)弱于疫情前,而出口顯著(zhù)高于正常時(shí)期,并且中國出口主要是工業(yè)品,帶動(dòng)高能耗需求上升,導致單位GDP的耗能客觀(guān)上難以下降。而2020年由于疫情沖擊,沒(méi)有考核“能耗雙控”,導致大家放松了對于能耗雙控的警惕。

2021年是碳達峰、碳中和的第一年,“能耗雙控”指標不可能放松。由于9月是三季度的末尾,因此部分省份為了避免再被“亮紅燈”,加緊了“能耗雙控”任務(wù)的執行。

也因此目前大部分省份的限電通知是截止到9月底,隨著(zhù)三季度結束,“能耗雙控”帶來(lái)的限電限產(chǎn)影響可能會(huì )較九月底有放松。但并不是不再存在能耗雙控影響,一方面按照往年規律,每年三季度“能耗雙控”執行情況到12月份才會(huì )發(fā)布,很難提早知道“紅燈”省份“能耗雙控”指標是否有明確好轉,另一方面既然今年是碳達峰、碳中和的第一年,“能耗雙控”指標不可能放松,因此地方政府控制能耗的壓力仍會(huì )存在,但是不會(huì )像9月那樣集中,可能會(huì )在接下來(lái)的三個(gè)月里均勻控制能耗。

9月因為能耗雙控影響而下降的日均產(chǎn)能約16萬(wàn)噸/天,假設四季度日均影響放松50%,那么日均產(chǎn)量約增加8萬(wàn)噸/天。

?、诓膳鞠蕻a(chǎn)

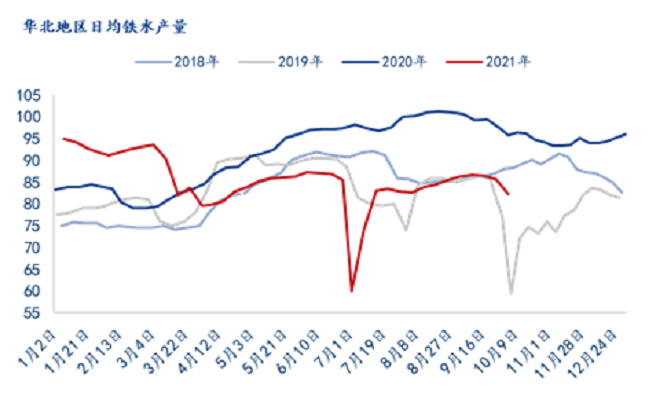

展望四季度,首先采暖季限產(chǎn)主要關(guān)注華北地區,從近3年的歷史數據來(lái)看,2019年限產(chǎn)相對嚴格,采暖季期間日均產(chǎn)量較當年最高值低18萬(wàn)噸/天,而2018年和2020年采暖季期間日均產(chǎn)量較當年最高值低9萬(wàn)噸/天左右。假設今年采暖季限產(chǎn)參考2019年,那么截止9月30日,華北地區日均鐵水產(chǎn)量82.3萬(wàn)噸/天,低于今年最高點(diǎn)12.6萬(wàn)噸/天,因此還有5萬(wàn)噸/天左右的限產(chǎn)空間。此外,時(shí)間上參考往年采暖季限產(chǎn)一般會(huì )始于11月前后。

?、鄱瑠W會(huì )限產(chǎn)

進(jìn)入四季度也即將迎來(lái)北京2022年冬奧會(huì ),按當前計劃,北京冬奧會(huì )將于2022年2月4日至2月20日舉行,比賽將在北京、延慶、張家口3個(gè)賽區進(jìn)行;此外,北京2022年冬殘奧會(huì )將于3月4日至3月13日。為了保證在冬奧會(huì )期間賽區的空氣質(zhì)量,迎接這個(gè)全球性的體育盛會(huì ),華北以及華東地區的限產(chǎn)必不可少。

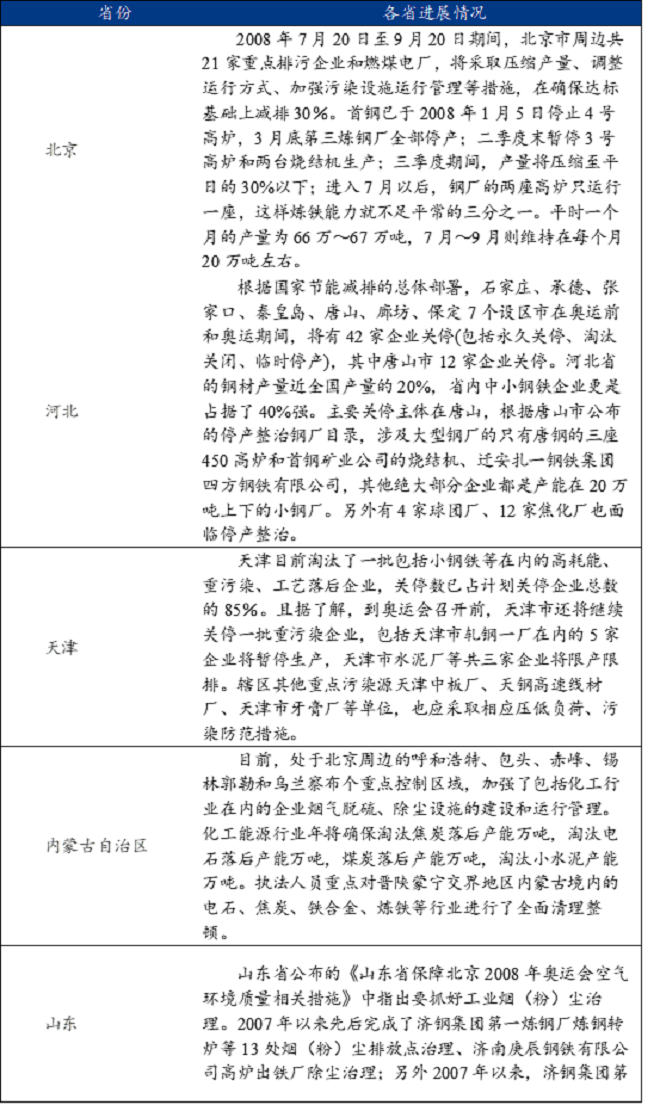

首先回顧2008年北京奧運會(huì )和殘奧會(huì ),舉辦時(shí)間為2008年8月8日至24日和2008年9月6日至17日。4月下旬北京市政府就開(kāi)始對周邊三百公里范圍內工業(yè)企業(yè)進(jìn)行停產(chǎn)、減產(chǎn)、限產(chǎn)等措施;7月中開(kāi)始限產(chǎn)進(jìn)一步加嚴,針對北京附近的天津、河北、山西、內蒙古和山東等六省市執行《2008年奧運會(huì )空氣質(zhì)量保障方案》,方案主要分為兩個(gè)階段,奧運會(huì )控制期間(2008年7月17日至9月20日)和在奧運會(huì )嚴控期(2008年8月1日至8月20日)。2008年統計局數據顯示,9月天津、河北、山西、內蒙古和山東地區生鐵產(chǎn)量較6月下降了20%,根據當年資料顯示,奧運會(huì )限產(chǎn)影響鋼鐵企業(yè)產(chǎn)能50%以上,影響生產(chǎn)至少2個(gè)月,雖然沒(méi)有具體的周度和日度數據,但是可以估算出,限產(chǎn)最嚴的時(shí)候影響產(chǎn)量或超過(guò)50%。

那么參考2008年的限產(chǎn)時(shí)間,明年的冬奧會(huì )限產(chǎn)可能會(huì )在今年10月下旬有初步的方案,12月下旬開(kāi)始進(jìn)一步加嚴,持續到3月下旬結束,其中會(huì )有為期兩周的極嚴格的階段。假設針對北京附近的天津、河北、山西、內蒙古和山東等六省限產(chǎn)50%,則還有32萬(wàn)噸/天的空間,假設限產(chǎn)30%,則還有6萬(wàn)噸/天的限產(chǎn)空間。

2008年六省份北京奧運會(huì )限產(chǎn)情況回顧

綜合能耗雙控、采暖季限產(chǎn)以及冬奧會(huì )限產(chǎn)三個(gè)因素,四季度鐵礦石需求將進(jìn)一步有所下降。若限產(chǎn)較嚴,悲觀(guān)估計日均鐵水產(chǎn)量將在210-220萬(wàn)噸/天左右波動(dòng),若限產(chǎn)放松些,樂(lè )觀(guān)估計日均鐵水產(chǎn)量在215-225萬(wàn)噸/天左右波動(dòng),鐵礦需求維持偏低水平。

(部分圖片來(lái)源于網(wǎng)絡(luò ))