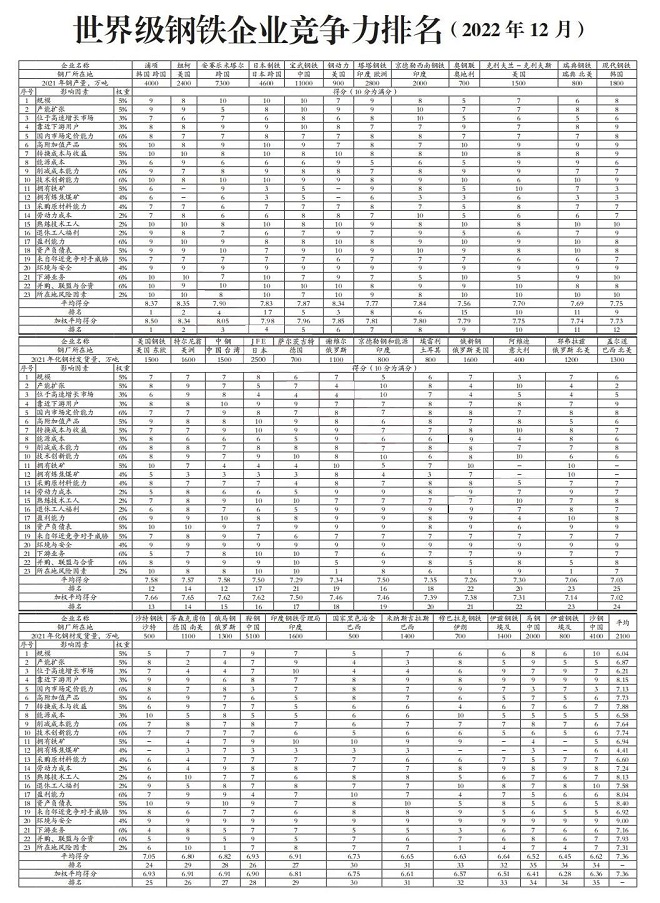

世界鋼動(dòng)態(tài)公司(WSD)今年12月發(fā)布了最新一期世界級鋼鐵企業(yè)競爭力排名。韓國浦項繼續排名第一,已連續13年蟬聯(lián)全球鋼鐵企業(yè)競爭力魁首。與去年相比,今年進(jìn)入世界級鋼鐵企業(yè)競爭力排名的企業(yè)總計35家,數量和企業(yè)本身均沒(méi)有變化,但排名變化較大。

WSD在報告中表示,2021是大多數鋼鐵企業(yè)盈利的一年,且這種高盈利狀況至少持續到2022年上半年。因此,WSD最新排名的35家公司財務(wù)業(yè)績(jì)處于前所未有的高水平,反映出全球各國國內市場(chǎng)和出口市場(chǎng)的高定價(jià)和高收益環(huán)境。

今年排名的35家企業(yè)中,有13家企業(yè)的凈債務(wù)與息稅、折舊及攤銷(xiāo)前利潤(EBITDA)之比低于0.5,21家企業(yè)的該指標低于或等于1.0??梢钥闯?,絕大多數企業(yè)的資產(chǎn)負債表還是一如既往的健康。

根據WSD的計算,自2022年年中以來(lái),鋼材價(jià)格有所下降,噸鋼EBITDA超過(guò)350美元的企業(yè)數量從2021的12家下降到2022年的10家,另有15家企業(yè)公布的噸鋼EBITDA超過(guò)150美元,只有一家企業(yè)報告噸鋼EBITDA為虧損。

2022年,“資源豐富”(即垂直整合獲得低成本原材料)和所在地區“市場(chǎng)價(jià)格偏高”是企業(yè)保持盈利能力的主要原因,這一方面反映了全球供應/需求不平衡的情況,也一定程度上反映出了自2015-2016年起 “保護主義時(shí)代”的生效結果。

整體來(lái)看,今年35家企業(yè)的平均加權得分為7.36分,低于去年的7.40分。從具體企業(yè)排名來(lái)看,浦項作為全球最具競爭力的鋼鐵企業(yè),23個(gè)評分項目中在高附加值產(chǎn)品、轉換成本與收益、技術(shù)創(chuàng )新能力、熟練技術(shù)工人方面的優(yōu)勢、下游業(yè)務(wù)、并購與合資、所在地風(fēng)險因素等七個(gè)方面均獲得10分的滿(mǎn)分,資產(chǎn)負債表由去年的滿(mǎn)分降至9分,但產(chǎn)能擴張由去年的8分升至9分,其他指標的評分均與去年相同。最終,該公司以加權平均得分8.50分繼續穩居魁首,但低于去年得分(8.54分)。

與去年相比,競爭力排名前十的鋼企變化較大。浦項和紐柯繼續排名第一、第二名;安賽樂(lè )米塔爾、日本制鐵、鋼動(dòng)力公司、塔塔鋼鐵由去年的第六、第七、第八、第十名分別前進(jìn)至第三、第四、第六、第七名;中國寶武和奧鋼聯(lián)分別維持第五和第九的排名不變;兩家俄羅斯企業(yè),謝維爾和俄新鋼均退出前十排名,分別降至第18和第21名,而京德勒西南鋼鐵公司和克利夫蘭-克利夫斯則取而代之成功晉級前十,分別排名第八和第十名。

納入今年全球競爭力排名的鋼鐵企業(yè)中,中國(大陸)、美國、印度、俄羅斯均有四家企業(yè),巴西有三家,日本和韓國各有兩家。中國(大陸)納入排名的四家鋼企分別是:寶武(得分7.96分,排名第五位),較去年加權平均得分降低0.08分,排名不變;其次是鞍鋼(6.90分,排名第28位),得分下降0.03分,排名不變;馬鋼(6.41分,排名第34位),排名下降一位,得分下降0.16分;沙鋼(6.36分,排名第35位),得分提高0.22分,排名不變。

與競爭力排名第一的浦項相比,從評分因素看,寶武在規模、產(chǎn)能擴張、靠近下游用戶(hù)方面均為滿(mǎn)分10分,而浦項的這三項得分分別為9分、9分和8分;寶武在并購、聯(lián)盟和合資指標的得分與浦項均為滿(mǎn)分10分,在位于高速增長(cháng)的市場(chǎng)方面得分也高于浦項;但在國內市場(chǎng)定價(jià)能力、高附加值產(chǎn)品、轉換成本與收益、削減成本能力、技術(shù)創(chuàng )新能力、擁有鐵礦、下游及非鋼業(yè)務(wù)等權重較高的指標方面得分與浦項仍有差距。除寶武集團外,納入評價(jià)的三家中國鋼企排名也仍然靠后。

值得一提的是,四家中國鋼企在國內市場(chǎng)定價(jià)能力指標上,除寶武得7分外,鞍鋼、馬鋼和沙鋼的得分均為3分,在所有納入排名的鋼企中該指標得分墊底。但隨著(zhù)國內鋼企并購取得實(shí)質(zhì)性進(jìn)展,WSD也應當調整對中國企業(yè)這一指標的評分。例如,鞍鋼與本鋼重組后,鞍鋼粗鋼產(chǎn)能位居國內第二、世界第三,重組一年多后,已完成590項整合融合任務(wù),實(shí)現從規模體量到質(zhì)量效益的全面提升。