總體上看,2023年國內宏觀(guān)經(jīng)濟運行有望總體回升,鋼鐵行業(yè)運行環(huán)境要比2022年有所好轉。

當前及今后很長(cháng)一段時(shí)間,供需失衡都將是鋼鐵行業(yè)高質(zhì)量發(fā)展面臨的重大挑戰。

鋼鐵行業(yè)逐步進(jìn)入深度調整期,暴利時(shí)代將一去不復返,取而代之的是階段性虧損、長(cháng)期低盈利新常態(tài)。

預計2023年產(chǎn)業(yè)政策特點(diǎn)將是“針對性、預見(jiàn)性、連續性”,政策重點(diǎn)將圍繞“規范化、低碳化、集約化、智能化”等方面展開(kāi)。

預測2023年我國粗鋼產(chǎn)量為10.0億噸,鋼材需求量為9.1億噸,進(jìn)口鐵礦石量為10.7億噸。

鋼鐵行業(yè)運行環(huán)境分析

總體上看,2023年鋼鐵行業(yè)發(fā)展面臨的運行環(huán)境要比2022年有所好轉。

從宏觀(guān)經(jīng)濟來(lái)看,2022年全球范圍內呈現出經(jīng)濟下行、物價(jià)上行的滯脹態(tài)勢,由于外部沖擊、疫情反復和房地產(chǎn)下滑,國內經(jīng)濟修復動(dòng)能偏弱,全年國內生產(chǎn)總值(GDP)達121.02萬(wàn)億元,同比增長(cháng)3%。2023年國內經(jīng)濟發(fā)展面臨的內外部環(huán)境或將有所改善,進(jìn)入內外需求增長(cháng)動(dòng)能轉換期。高度依賴(lài)房地產(chǎn)的舊經(jīng)濟發(fā)展模式正在轉型,疫情對服務(wù)消費的影響有望明顯減弱。黨的二十大提出的著(zhù)力擴大國內需求、加快建設現代化產(chǎn)業(yè)體系、更大力度吸引和利用外資、有效防范化解重大經(jīng)濟金融風(fēng)險等措施,為經(jīng)濟平穩運行提供了保障??傮w上看,2023年國內宏觀(guān)經(jīng)濟運行有望總體回升。

從政策環(huán)境來(lái)看,《關(guān)于促進(jìn)鋼鐵工業(yè)高質(zhì)量發(fā)展的指導意見(jiàn)》明確了“十四五”時(shí)期的政策要點(diǎn):以總量控制為前提,以創(chuàng )新發(fā)展為引領(lǐng),以綠色低碳、智能制造為重點(diǎn),保持去產(chǎn)能政策的穩定性和前瞻性,提高供需的適配性、有效性。2022年中央經(jīng)濟工作會(huì )議明確提出了“產(chǎn)業(yè)政策要發(fā)展和安全并舉,優(yōu)化產(chǎn)業(yè)政策實(shí)施方式”的要求,預計2023年的產(chǎn)業(yè)政策特點(diǎn)將是“針對性、預見(jiàn)性、連續性”,政策重點(diǎn)將圍繞“規范化、低碳化、集約化、智能化”等方面展開(kāi)。

1.規范化

一方面,鋼鐵企業(yè)要全面對照產(chǎn)業(yè)政策要求,系統梳理相關(guān)手續情況,及時(shí)查缺補漏主動(dòng)整改,確保項目建設的合法合規性;另一方面,在實(shí)際生產(chǎn)運營(yíng)過(guò)程中,應嚴格遵守環(huán)保、能耗、質(zhì)量、安全、技術(shù)等方面要求,做到達標生產(chǎn),堅決摒棄“僥幸心理”。

2.低碳化

總體來(lái)看,鋼鐵行業(yè)綠色低碳高質(zhì)量發(fā)展將進(jìn)入一個(gè)全新階段。下一階段,鋼鐵行業(yè)需從強化政策措施配套完善、細化任務(wù)目標分解落實(shí)、開(kāi)展重大問(wèn)題謀劃研究、積極主動(dòng)開(kāi)展宣傳引導、促進(jìn)國際交流合作等多領(lǐng)域認真全面落實(shí)黨中央、國務(wù)院決策部署,從而扎實(shí)推動(dòng)“雙碳”工作取得新成效。

3.集約化

推動(dòng)鋼鐵企業(yè)兼并重組是實(shí)現集約化的基礎。當前,行業(yè)再次面臨供需失衡、經(jīng)營(yíng)困難的局面,企業(yè)分化加劇,為優(yōu)強企業(yè)兼并重組、進(jìn)一步做大做強提供了重要機遇。鋼鐵企業(yè)應積極謀劃、主動(dòng)出擊、堅決推進(jìn),競爭力較弱的以轉型升級為主攻方向,競爭優(yōu)勢較強的則以大力開(kāi)展產(chǎn)業(yè)鏈上中下游重組為重要方向,在政策制定、行業(yè)發(fā)展過(guò)程中爭取更多主動(dòng)權和主導權。通過(guò)推動(dòng)集約化發(fā)展,大幅提升企業(yè)整體競爭力,進(jìn)而推進(jìn)全行業(yè)高質(zhì)量發(fā)展。

4.智能化

智能化改造升級不僅是高質(zhì)量發(fā)展的重要體現,也是鋼鐵企業(yè)提高生產(chǎn)效率、穩定企業(yè)生產(chǎn)、優(yōu)化組織管理、降低生產(chǎn)成本的重要舉措。優(yōu)強企業(yè)都在積極推進(jìn)智能化改造,寶鋼智慧高爐、湛江鋼鐵RH全自動(dòng)化全模型化生產(chǎn)系統等在工序智能控制方面取得突破,馬鋼設備智能運維平臺、首鋼遷鋼燃氣預測與調度優(yōu)化系統等分別在設備、能源領(lǐng)域實(shí)現了智能化應用,寧波鋼鐵iSteel智慧大腦在經(jīng)營(yíng)決策領(lǐng)域成效顯著(zhù)。面臨當前行業(yè)困局,智能化改造已經(jīng)不再是做不做的問(wèn)題了,而是事關(guān)企業(yè)生存大計,如何盡快做、如何做優(yōu)用好的問(wèn)題。

鋼鐵行業(yè)發(fā)展趨勢預測

從中長(cháng)期看,我國正處于新型工業(yè)化、信息化、城鎮化、農業(yè)現代化快速發(fā)展階段,投資需求潛力巨大,為我國鋼材需求提供了有力的市場(chǎng)支撐。

根據各用鋼行業(yè)“十四五”規劃,機械工業(yè)在質(zhì)量效益明顯提升的基礎上實(shí)現持續健康平穩發(fā)展。汽車(chē)行業(yè)轉型升級向高質(zhì)量發(fā)展,預計到2025年汽車(chē)產(chǎn)銷(xiāo)量將突破3000萬(wàn)輛,新能源汽車(chē)占比預計超過(guò)30%。輕工家電行業(yè)將持續提升行業(yè)的全球競爭力、創(chuàng )新力和影響力,顯著(zhù)提高產(chǎn)品智能化水平,促進(jìn)產(chǎn)品的升級換代,從而帶動(dòng)鋼鐵行業(yè)長(cháng)期穩定健康發(fā)展。

當前及今后很長(cháng)一段時(shí)間,供需失衡都將是行業(yè)高質(zhì)量發(fā)展面臨的重大挑戰。一方面,工藝技術(shù)的不斷進(jìn)步、原料結構的不斷優(yōu)化、操作水平的不斷提升,特別是智慧管控一體化的積極推進(jìn),使得生產(chǎn)效率大幅提升,盡管冶煉裝備改造升級執行減量置換政策,但鋼鐵供給能力仍將保持在高位;另一方面,需求端出現難以逆轉的下降,主要原因是鋼材消費占比較高的房地產(chǎn)市場(chǎng)已經(jīng)趨于飽和,很難再維持近年來(lái)建筑鋼材消費水平,更難提供消費增量。

據此,筆者對行業(yè)發(fā)展趨勢做出以下研判:

一是鋼鐵行業(yè)重要地位不會(huì )改變。

鋼鐵是國民經(jīng)濟的重要基礎產(chǎn)業(yè),是衡量綜合國力和國防實(shí)力的重要標志。中國鋼鐵既能以強大且豐富的產(chǎn)能支撐起國民經(jīng)濟的快速發(fā)展,又能成熟靈活地應對市場(chǎng)需求的劇烈變化。展望未來(lái),中國鋼鐵支撐國民經(jīng)濟發(fā)展的重要地位不會(huì )改變,引領(lǐng)世界鋼鐵行業(yè)發(fā)展的重要中心不會(huì )改變。因此,鋼鐵企業(yè)應進(jìn)一步堅定發(fā)展信心,全面推進(jìn)高質(zhì)量發(fā)展。

二是產(chǎn)能過(guò)剩風(fēng)險依然存在。

國家統計局數據顯示,2022年黑色金屬冶煉和壓延加工業(yè)產(chǎn)能利用率為76.3%,為近5年最低值;同比下降2.9%,為近5年最大降幅。按照國際通用的產(chǎn)能過(guò)剩評價(jià)標準(美國≤75%、歐盟≤70%、日本≤78%),如果我國鋼鐵行業(yè)產(chǎn)能利用率進(jìn)一步降低,產(chǎn)能過(guò)剩有可能再現,從而容易引發(fā)系統性風(fēng)險。

三是階段虧損、長(cháng)期低盈利狀態(tài)難以逆轉。

作為典型的周期性行業(yè),在歷經(jīng)6年多的供給側結構性改革政策紅利期后,加之國內外供給能力高企不下、下游需求支撐不足的雙重影響,鋼鐵行業(yè)調整周期也隨之而來(lái),而且將是長(cháng)期的痛苦調整。這個(gè)階段,行業(yè)暴利時(shí)代將一去不復返,取而代之的是階段性虧損、長(cháng)期低盈利新常態(tài)。

鋼鐵行業(yè)運行趨勢預測

一是2023年國際國內鋼材消費預測。

從國內來(lái)看,2023年,我國將繼續實(shí)施積極的財政政策與穩健的貨幣政策,加強各類(lèi)政策協(xié)調配合,形成共促高質(zhì)量發(fā)展的合力,為鋼材需求總體穩定提供有效支撐。下游主要用鋼行業(yè)中,機械、汽車(chē)、能源、造船、家電、鐵道、鋼木家具、自行車(chē)摩托車(chē)等行業(yè)鋼材需求呈增長(cháng)態(tài)勢,建筑、集裝箱、五金制品等行業(yè)鋼材需求下降,結合鋼材消費系數法和下游行業(yè)消費法,并綜合考慮產(chǎn)業(yè)政策導向及行業(yè)發(fā)展形勢,預測2023年我國鋼材需求量為9.1億噸。

從國際來(lái)看,2022年以來(lái),在疫情反復、俄烏沖突、能源危機、通脹背景下,全球經(jīng)濟大幅回落。2023年1月20日,國際貨幣基金組織(IMF)總裁在世界經(jīng)濟論壇年會(huì )上表示,全球經(jīng)濟增速處于數十年來(lái)低水平,并維持2023年全球經(jīng)濟增速為2.7%(較2022年下降0.5個(gè)百分點(diǎn))的預測。1月25日,聯(lián)合國發(fā)布預測,受俄烏沖突引發(fā)的糧食和能源危機、新冠疫情持續、通脹居高不下和氣候緊急狀況等因素的影響,今年全球經(jīng)濟增速將大幅下降至1.9%。

根據對全球及各地區經(jīng)濟發(fā)展與鋼材需求量分析,預測2023年全球鋼材需求量為18.01億噸,同比增長(cháng)0.4%。

二是2023年鋼材進(jìn)出口預測。

進(jìn)口方面,一是建筑、集裝箱、五金制品等行業(yè)鋼材需求下降,將導致我國鋼材需求量延續下降態(tài)勢,抑制我國鋼材進(jìn)口。二是“卡脖子”、來(lái)料加工產(chǎn)品等需求保持穩定,將托底我國鋼材進(jìn)口量,鋼材進(jìn)口量不會(huì )大幅下滑。預計2023年我國鋼材進(jìn)口量仍將保持在1000萬(wàn)噸的較低水平。

出口方面,一是通脹高企、利率上升、俄烏沖突等導致全球產(chǎn)業(yè)鏈、供應鏈面臨重大沖擊,不利于我國鋼材出口。二是我國鋼材以滿(mǎn)足內需為主,不鼓勵鋼材大量出口,2023年我國將延續取消鋼材出口退稅的進(jìn)出口政策;同時(shí),隨著(zhù)《“十四五”擴大內需戰略實(shí)施方案》的出臺、前期穩經(jīng)濟政策落地落實(shí)、疫情防控持續優(yōu)化,國內經(jīng)濟大循環(huán)逐步暢通,2023年國內機械、汽車(chē)、能源等重點(diǎn)下游用鋼行業(yè)鋼材需求有望回暖,部分出口鋼材將回流,更好地服務(wù)于國內市場(chǎng)。三是隨著(zhù)RCEP(《區域全面經(jīng)濟伙伴關(guān)系協(xié)定》)生效實(shí)施,在區域內我國鋼材貿易成本有望進(jìn)一步降低,短期內將促進(jìn)我國對RCEP成員國鋼材出口,支撐我國鋼材出口保持較大規模。預計2023年我國鋼材出口量將小幅下降,跌至6500萬(wàn)噸水平。

三是2023年國內生鐵、粗鋼產(chǎn)量預測。

綜合考慮粗鋼產(chǎn)量管控政策的延續及鋼材需求總量將小幅下降的趨勢,預計2023年粗鋼產(chǎn)量繼續下降,但降幅有限。結合鋼材消費量和鋼材、鋼坯凈出口分析,預測2023年我國粗鋼產(chǎn)量為10.0億噸。

生鐵產(chǎn)量主要由粗鋼產(chǎn)量和廢鋼供應量決定。近年來(lái)國內鋼鐵積蓄量不斷增加,預計2023年鋼鐵行業(yè)廢鋼供應量新增1000萬(wàn)噸以上;同時(shí)考慮國內碳減排政策日益加嚴,將進(jìn)一步抑制鐵水生產(chǎn),助推廢鋼消費,生鐵產(chǎn)量在保持高位運行的同時(shí),會(huì )呈現逐步下降的趨勢。預測2023我國生鐵產(chǎn)量在8.42億噸左右,鐵鋼比下降至0.842。

四是2023年鐵礦石、焦煤消費預測。

根據歷年生鐵生產(chǎn)數據統計法和歷年鐵鋼比推算法對生鐵產(chǎn)量進(jìn)行測算,2023年我國鋼鐵行業(yè)需消耗鐵礦石(成品礦,折品位TFe:62%)13.30億噸,同比下降2.3%。結合國內鐵礦石生產(chǎn)成本情況,以及往年價(jià)格和產(chǎn)量情況,預計2023年鐵礦石原礦比2022年小幅下降至9.5億噸。根據生鐵產(chǎn)量預計數據,2023年我國鐵礦石成品礦消費量同比減少3200萬(wàn)噸(折62%成品礦)。因此,在港口庫存保持穩定不變的情況下,預計2023年我國進(jìn)口鐵礦石量為10.7億噸,同比減少3000萬(wàn)噸。

綜合考慮煉鐵焦炭需求減少、焦炭出口增加,有色金屬、化工、機械等行業(yè)需求持平等諸多因素,預測2023年焦炭產(chǎn)量約4.57億噸,同比下降1.5%;焦化行業(yè)消耗煉焦洗精煤5.53億噸左右,折合原煤約10.07億噸。

我國鋼鐵工業(yè)發(fā)展建議

國家層面——

五方面推動(dòng)鋼鐵行業(yè)高質(zhì)量發(fā)展

產(chǎn)業(yè)政策是行業(yè)高質(zhì)量發(fā)展的重要推動(dòng)力。結合高質(zhì)量發(fā)展的重點(diǎn)內容,產(chǎn)業(yè)政策的著(zhù)力點(diǎn)應聚焦于:抓好總量管控這一主線(xiàn),開(kāi)展分級管理這一舉措,推進(jìn)擴大內需這一戰略,用好財稅金融這一工具,暢通綠色低碳這一路徑。

1.持續完善粗鋼產(chǎn)量調控

堅持實(shí)施粗鋼產(chǎn)量調控政策,進(jìn)一步完善粗鋼產(chǎn)量調控制度,充分發(fā)揮環(huán)保、能耗、質(zhì)量、安全、技術(shù)等一系列差異化政策措施,避免“一刀切”:重點(diǎn)支持綠色低碳水平高、裝備水平高、安全水平高、智能化程度高、產(chǎn)品質(zhì)量高的“五高”企業(yè)發(fā)揮產(chǎn)能,逐步引導相對較為落后的企業(yè)、裝備退出,推動(dòng)構建高水平動(dòng)態(tài)平衡新格局。

2.探索實(shí)施分等分級管理

一方面,充分發(fā)揮規范企業(yè)評選作用,力爭“十四五”期間將全部鋼鐵企業(yè)納入到規范企業(yè)管理之中,逐步引導不符合規范條件的企業(yè)退出;另一方面,借助企業(yè)競爭力評級等評價(jià)方法,進(jìn)一步細化管控舉措,實(shí)施動(dòng)態(tài)管理,推動(dòng)企業(yè)全面技改提升。

3.加快推進(jìn)擴大內需戰略

在推動(dòng)鋼鐵行業(yè)供給側結構性改革的同時(shí),應著(zhù)重推動(dòng)鋼材應用拓展,包括鋼結構、綠色鋼材等產(chǎn)品的推廣應用。充分發(fā)揮政府在產(chǎn)業(yè)協(xié)同方面的組織作用,打通產(chǎn)業(yè)鏈之間的斷點(diǎn)、堵點(diǎn),促進(jìn)產(chǎn)業(yè)間融合發(fā)展,形成內需引領(lǐng)供給、供給創(chuàng )造需求的良性互促發(fā)展新格局。

4.用好財稅金融政策工具

完善的財稅金融支持政策體系是鋼鐵產(chǎn)業(yè)綠色化發(fā)展的重要保證。一是應依托我國現有的綠色債券發(fā)行、綠色信貸、綠色產(chǎn)業(yè)發(fā)展等政策,加大金融機構對鋼鐵企業(yè)節能、環(huán)保類(lèi)設備更新、能源高效及循環(huán)利用、廢水廢氣廢渣減排及處理等項目進(jìn)行融資的支持力度,為企業(yè)提供長(cháng)周期低息綠色債券、綠色信貸等,推進(jìn)鋼鐵企業(yè)設備更新?lián)Q代及環(huán)保水平提升;二是金融機構應根據鋼鐵企業(yè)競爭力評級情況,實(shí)施動(dòng)態(tài)管理,加大對優(yōu)強企業(yè)優(yōu)勢項目,特別是民營(yíng)鋼鐵企業(yè)的支持力度;三是對高耗能、污染重的鋼鐵企業(yè)從電價(jià)、增值稅、城市管理稅、碳排放稅等方面采取資金處罰措施,避免劣幣驅逐良幣,助力鋼鐵工業(yè)綠色低碳發(fā)展。

5.全面推進(jìn)綠色低碳發(fā)展

一是將“雙碳”工作統一到“全面建成社會(huì )主義現代化強國”總目標及“中國式現代化”內涵要求。堅持用系統理念統籌產(chǎn)業(yè)結構調整、污染治理、生態(tài)保護、應對氣候變化,協(xié)同推進(jìn)降碳、減污、擴綠、增長(cháng);準確把握“加快發(fā)展方式的綠色轉型”新舉措,構建完善標準、要素市場(chǎng)化配置、技術(shù)研發(fā)等支撐體系;大力發(fā)展綠色低碳產(chǎn)業(yè),通過(guò)產(chǎn)業(yè)發(fā)展帶動(dòng)行業(yè)綠色發(fā)展,并有效融合國內國際雙循環(huán),形成國際新一輪產(chǎn)業(yè)競爭比較新優(yōu)勢。

二是深入研究鋼鐵行業(yè)減污降碳路徑,實(shí)現硬件投入與環(huán)境管理軟實(shí)力的全面飛升。以穩步推進(jìn)企業(yè)超低排放改造為基礎,探索污染物源頭減量、過(guò)程控制與末端治理的技術(shù)高效協(xié)同?!笆奈濉逼陂g,在鋼鐵企業(yè)陸續完成超低排放改造的大背景下,需集中發(fā)力攻堅高爐煤氣精脫硫及深度凈化治理、除塵系統優(yōu)化降碳、脫硫脫硝精益化智能管控、無(wú)組織智能管控治一體化系統迭代升級、水系統優(yōu)化及特種廢水處置回用、冶金固廢資源化綜合利用等新時(shí)期的環(huán)保議題,從環(huán)保達標向精益環(huán)保轉變,從粗放的環(huán)保管理向卓越環(huán)???jì)效管理模式過(guò)渡,真正駛入行業(yè)高質(zhì)量綠色發(fā)展的快車(chē)道。

三是積極利用全生命周期評價(jià)開(kāi)發(fā)低碳產(chǎn)品?;诋a(chǎn)品全生命周期的綠色發(fā)展理念,遵循能源資源消耗最低化、生態(tài)環(huán)境影響最小化、可再生資源最大化原則,開(kāi)展產(chǎn)品全生命周期綠色評價(jià)和診斷工作,以產(chǎn)品生命周期評價(jià)為依托,建立鋼鐵產(chǎn)品生命周期數據庫,搭建低碳節能綠色產(chǎn)品生產(chǎn)體系。打造鋼鐵綠色產(chǎn)品供應鏈,大力發(fā)展具有高強度、輕量化、長(cháng)壽命、耐腐蝕、耐磨、耐候等綠色低碳產(chǎn)品,引導建筑、機械、汽車(chē)、家電、造船、集裝箱等下游行業(yè)綠色消費,形成全社會(huì )使用低碳鋼鐵產(chǎn)品的綠色氛圍。

四是建立健全鋼鐵行業(yè)低碳冶煉技術(shù)創(chuàng )新研發(fā)基金、產(chǎn)學(xué)研平臺以及需突破的核心關(guān)鍵技術(shù)研發(fā)清單。促進(jìn)低碳冶煉技術(shù)研發(fā)、中試、工程推廣應用,從深挖降碳潛力、技術(shù)經(jīng)濟性角度持續優(yōu)化和完善新工藝新技術(shù)。

企業(yè)層面——

兩方面推動(dòng)企業(yè)轉型發(fā)展

當前鋼鐵行業(yè)發(fā)展逐步進(jìn)入到了深度調整期,機遇與挑戰并存,需要從戰略和戰術(shù)兩個(gè)層面著(zhù)手,大力推動(dòng)企業(yè)的轉型發(fā)展,提升整體競爭力。

戰略層面,企業(yè)一要堅定發(fā)展信心。從工業(yè)化進(jìn)程和城鎮化進(jìn)程來(lái)看,我國距離歐美等西方國家仍然存在著(zhù)差距,我國區域間的發(fā)展尚不均衡,為鋼鐵市場(chǎng)需求提供了有力的支撐。從歷史產(chǎn)鋼總量和人均累計產(chǎn)鋼量來(lái)看,我國距離美、日等發(fā)達工業(yè)國仍有差距,仍需要進(jìn)一步的累積。二要堅定發(fā)展決心。要充分考慮企業(yè)的自身特點(diǎn),制定適合企業(yè)自身發(fā)展的戰略路徑。領(lǐng)航性的企業(yè)要加快建設產(chǎn)業(yè)生態(tài)圈,專(zhuān)業(yè)化的企業(yè)要聚焦特色產(chǎn)品、深耕細分領(lǐng)域市場(chǎng),同質(zhì)化競爭的企業(yè)要在成本、效率上下功夫,逐步尋找專(zhuān)業(yè)化轉型方向。

戰術(shù)層面,企業(yè)一是要充分估計困難。這次行業(yè)調整,有可能延續至“十四五”末甚至更長(cháng)時(shí)間。因此,鋼鐵企業(yè)應盡可能保持理性,從不同的角度認清行業(yè)全局,主動(dòng)應變,積極尋找解決問(wèn)題的有效方法途徑,按照“理性、現實(shí)、積極”的應對方針做好企業(yè)生產(chǎn)經(jīng)營(yíng)。二是要全力推進(jìn)降本,堅持以效益為中心,在各領(lǐng)域各環(huán)節深挖降本潛力;突出結果導向,營(yíng)造全員降本創(chuàng )效的濃厚氛圍。三是要著(zhù)重找差補短,對照行業(yè)發(fā)展趨勢全面診斷,以先進(jìn)的技術(shù)、方法提升企業(yè)發(fā)展水平,對照先進(jìn)鋼鐵企業(yè)深入對標,查找不足、學(xué)習先進(jìn);對照下游用戶(hù)需求清單深入剖析,充分滿(mǎn)足客戶(hù)需求,增加相互依存度,增強合作緊密性。

鏈 接

受宏觀(guān)經(jīng)濟增長(cháng)放緩、疫情反復和行業(yè)進(jìn)入下行周期等諸多因素影響,2022年鋼鐵行業(yè)再次陷入“供需失衡”的困境,企業(yè)正常生產(chǎn)經(jīng)營(yíng)遭受?chē)谰简?,其運行特點(diǎn)可以總結為“下降、波動(dòng)”。

產(chǎn)量、消費和效益下降

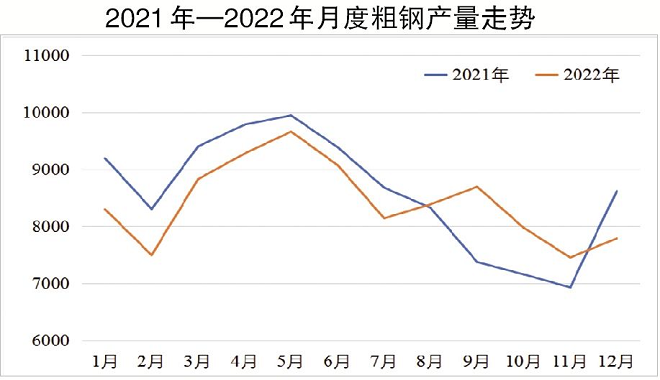

粗鋼產(chǎn)量小幅下降。國家統計局數據顯示,2022年全國粗鋼產(chǎn)量10.13億噸,同比下降2.1%,進(jìn)入“十四五”以來(lái),連續兩年下降。2022年1月—7月份,月度粗鋼產(chǎn)量同比均有所下降,8月—11月份隨著(zhù)市場(chǎng)形勢好轉、企業(yè)生產(chǎn)積極性提高,粗鋼產(chǎn)量逐步回升,月度粗鋼產(chǎn)量均超過(guò)上年同期水平;12月受疫情和市場(chǎng)的多重影響,全國粗鋼產(chǎn)量同比大幅下降9.8%,月度日均產(chǎn)量251.3萬(wàn)噸,與11月的248.5萬(wàn)噸分別居全年倒數第二、第一位,與去年5月份的311.7萬(wàn)噸的最高位相比,降幅達20%左右。

鋼材消費連續下降。需求收縮是當前國內經(jīng)濟面臨的主要問(wèn)題,具體表現在消費意愿減弱、房地產(chǎn)市場(chǎng)低迷、制造業(yè)投資面臨減緩壓力、國際貿易增速下降等方面,建筑、汽車(chē)、集裝箱、五金制品、自行車(chē)、摩托車(chē)等行業(yè)鋼材消費下降,導致我國鋼材整體消費量下降。綜合主要下游用鋼行業(yè)運行情況,預測2022年我國鋼材消費量約為9.2億噸,“十四五”以來(lái)連續兩年下降。

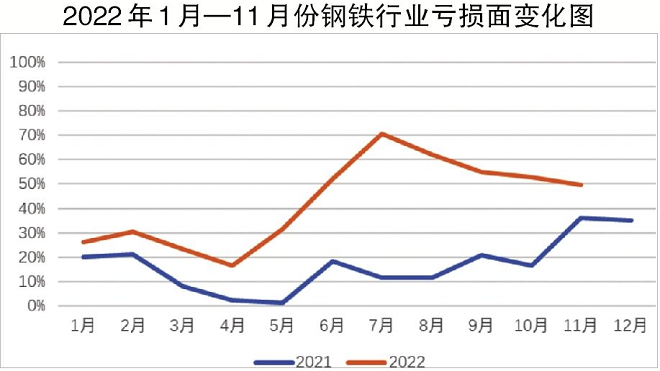

行業(yè)利潤大幅下降。受鋼鐵需求下滑、鋼材價(jià)格持續走弱和原料價(jià)格高企等多重因素影響,2022年鋼鐵行業(yè)效益大幅下滑。據中國鋼鐵工業(yè)協(xié)會(huì )統計,2022年1月—11月份重點(diǎn)大中型鋼鐵企業(yè)利潤總額大幅下降72.52%。月度虧損面較上年同期有所擴大,虧損面走勢可以分為3個(gè)階段:2022年1月—4月份為震蕩期;5月—7月份為利潤快速下降期,行業(yè)虧損面在7月份達到最高值70.65%;8月—10月份為弱勢修復期,虧損面逐月收窄,行業(yè)下行趨勢得到緩解,利潤水平逐步恢復,但仍與2021年同期水平有較大差距。

鋼材和原材料價(jià)格劇烈波動(dòng)

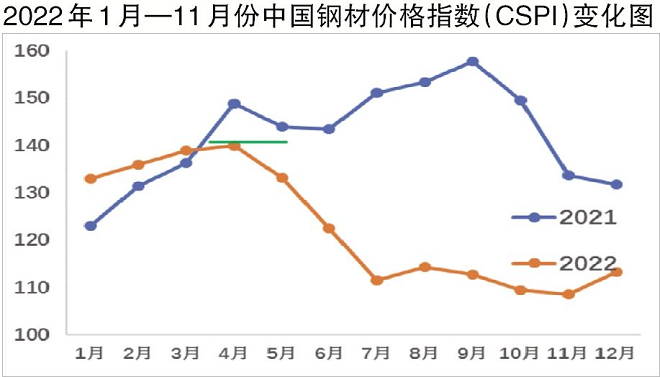

1.鋼材價(jià)格高開(kāi)低走,不斷創(chuàng )年內新低。

2022年1月—4月份,多重宏觀(guān)利好政策出臺提振市場(chǎng)信心,國內市場(chǎng)鋼材價(jià)格震蕩上行。2022年5月—7月份,受疫情沖擊影響,“強預期”轉為“弱現實(shí)”,鋼材價(jià)格大幅回落。據中國鋼鐵工業(yè)協(xié)會(huì )統計,2022年7月鋼材價(jià)格指數(CSPI)較4月下跌20.4%。2022年8月以來(lái),鋼廠(chǎng)紛紛主動(dòng)加大減產(chǎn)力度,疊加成本端的支撐,鋼材價(jià)格一度出現小幅上漲。2022年第四季度多地疫情反復,“金九銀十”傳統旺季不及預期,鋼材價(jià)格再度走弱。2022年11月份,中國鋼材價(jià)格指數(CSPI)較4月高位下跌22.5%,創(chuàng )去年新低;12月雖有小幅回升,但仍低于2021年同期。

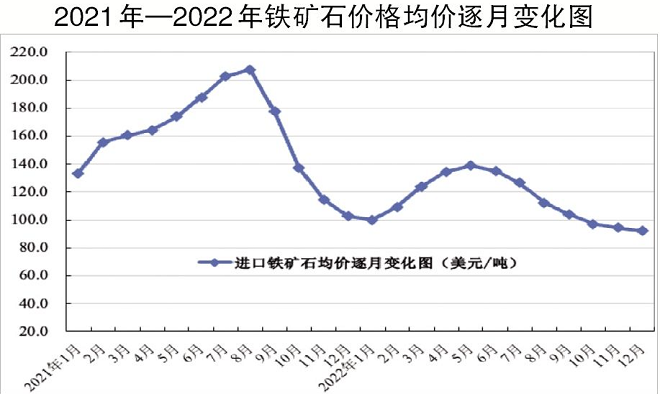

2.鐵礦價(jià)格大幅波動(dòng),震蕩幅度有所收窄。

2021年1月—8月份,鐵礦石價(jià)格持續上升,7月、8月均價(jià)超過(guò)200美元/噸,單日價(jià)格達到230美元/噸,均創(chuàng )歷史新高;之后受粗鋼產(chǎn)量調控、市場(chǎng)需求減弱等多重影響,鐵礦石價(jià)格持續快速下跌,12月鐵礦石價(jià)格已回落到100美元/噸水平,降幅高達50%。2022年,鐵礦石價(jià)格與鋼材價(jià)格先揚后抑的走勢基本一致,先在5月份波動(dòng)上升至140美元/噸,之后持續回落至12月均價(jià)的92美元/噸。