丁根

不銹鋼期貨在9月下旬至10月份前半個(gè)月上漲的價(jià)格,在10月份后半個(gè)月至11月中旬期間回吐殆盡。此波價(jià)格運行基本告一段落。隨之而來(lái)的,可能是不銹鋼期貨價(jià)格的再度回升。

震蕩下行一個(gè)月 不銹鋼期價(jià)尋求反彈

11月份前半個(gè)月,不銹鋼期貨價(jià)格繼續快速震蕩下行,至11月中旬后期價(jià)格止跌并尋求回漲。監測數據顯示,2024年11月15日(上周五),不銹鋼期貨主力合約的最高價(jià)、最低價(jià)和收盤(pán)價(jià)分別為13340元/噸、13230元/噸和13265元/噸,此三者一周之內的落差分別為380元/噸、295元/噸和280元/噸。截至11月18日(周一)下午收盤(pán),不銹鋼期貨主力合約的最高價(jià)、最低價(jià)和收盤(pán)價(jià)分別為13340元/噸、13120元/噸和13310元/噸,較上一交易日的對應價(jià)格分別持平、減少110元/噸和增加45元/噸,其中收盤(pán)價(jià)較上一交易日結算價(jià)增加20元/噸(漲幅為0.15%)。最低價(jià)繼續探底,收盤(pán)價(jià)有所回升,顯示出不銹鋼期價(jià)近期可能會(huì )全面觸底反彈。

在現貨市場(chǎng),不銹鋼價(jià)格也基本上跟隨著(zhù)期貨價(jià)格的下跌而下跌。據監測,2024年11月14日,廣東佛山市場(chǎng)304冷軋和熱軋卷板價(jià)格分別下跌150元/噸~200元/噸和200元/噸~300元/噸。11月18日,佛山市場(chǎng)304熱軋卷板價(jià)格無(wú)變化,304冷軋卷板價(jià)格大多數無(wú)變化、少數廠(chǎng)家產(chǎn)品價(jià)格下調50元/噸~100元/噸,304四尺冷軋卷板價(jià)格多在13050元/噸~14000元/噸之間,304五尺冷軋卷板價(jià)格在13100元/噸~14000元/噸之間,304五尺熱軋卷板價(jià)格為12800元/噸~13100元/噸。

11月14日,江蘇無(wú)錫市場(chǎng)304熱軋卷板價(jià)格大多下跌150元/噸,個(gè)別廠(chǎng)家產(chǎn)品價(jià)格下跌200元/噸,304四尺冷軋卷板價(jià)格下跌50元/噸~250元/噸,304五尺冷軋卷板價(jià)格下跌100元/噸~300元/噸。11月18日,無(wú)錫市場(chǎng)304四尺冷軋卷板價(jià)格為12950元/噸~13300元/噸,304五尺冷軋卷板價(jià)格為13050元/噸~13300元/噸,均較上一交易日下降100元/噸~200元/噸;304五尺熱軋卷板價(jià)格在12750元/噸~13050元/噸之間,大多較上一交易日下降50元/噸,個(gè)別廠(chǎng)家產(chǎn)品價(jià)格無(wú)變化。

滬鎳價(jià)格快速震蕩下跌后弱勢探漲

9月中旬以后,滬鎳價(jià)格觸底反彈、快速回升,迎接國慶假期到來(lái)。國慶節后開(kāi)市,滬鎳價(jià)格一路沖高至頂峰。10月中旬之后,滬鎳價(jià)格快速震蕩回落。在11月上旬后期小幅反彈之后,滬鎳價(jià)格又下滑了一周。

監測數據顯示,11月15日(上周五),滬鎳主力2412合約開(kāi)盤(pán)價(jià)為124010元/噸、盤(pán)中最高價(jià)為124330元/噸、最低價(jià)為122800元/噸、收盤(pán)價(jià)為123140元/噸,結算價(jià)較上一交易日下跌1840元/噸,跌幅為1.47%,成交量為135634手。11月18日(周一),滬鎳主力合約開(kāi)盤(pán)價(jià)為123900元/噸、盤(pán)中最高價(jià)為125310元/噸、最低價(jià)為122110元/噸、收盤(pán)價(jià)為124710元/噸,結算價(jià)較上一交易日上漲1270元/噸,漲幅為1.03%,成交量為134167手。

在現貨市場(chǎng),據統計,11月15日,長(cháng)江綜合1號鎳價(jià)為127550元/噸~129950元/噸,均價(jià)為128750元/噸,較上一交易日下跌2200元/噸;長(cháng)江現貨1號鎳價(jià)為127750元/噸~129750元/噸,均價(jià)為128750元/噸,下跌2200元/噸;廣東現貨鎳價(jià)為129750元/噸~130150元/噸,均價(jià)為129950元/噸,下跌2200元。

上周(11月11日—15日),滬鎳庫存減少744噸至30472噸,社會(huì )庫存減少213噸至37210噸,上海保稅區庫存增加700噸至4300噸;11月15日,LME(倫敦金屬交易所)鎳庫存為154434噸,較前一交易日庫存量減少18噸。

積極因素增多 經(jīng)濟運行穩中有升

國內方面,一系列存量政策和增量政策協(xié)同發(fā)力、持續顯效,社會(huì )預期持續改善,高質(zhì)量發(fā)展扎實(shí)推進(jìn),積極因素增多,國民經(jīng)濟運行穩中有進(jìn)、穩中有升。為支持國債做市,提高國債二級市場(chǎng)流動(dòng)性,健全反映市場(chǎng)供求關(guān)系的國債收益率曲線(xiàn),財政部決定開(kāi)展國債做市支持操作。2024年11月22日起與同期國債合并上市交易。

據國家統計局數據,10月份,全國工業(yè)生產(chǎn)者出廠(chǎng)價(jià)格同比下降2.9%,環(huán)比下降0.1%;全國工業(yè)生產(chǎn)者購進(jìn)價(jià)格同比下降2.7%,環(huán)比下降0.3%。1月—10月份,全國工業(yè)生產(chǎn)者出廠(chǎng)價(jià)格和購進(jìn)價(jià)格均比上年同期下降2.1%。

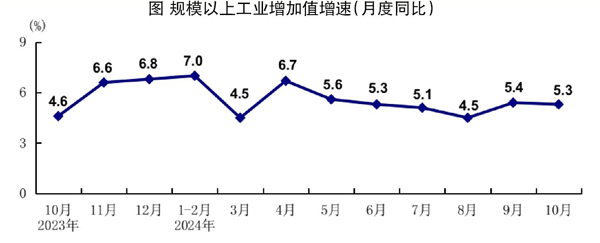

10月份,全國規模以上工業(yè)增加值同比增長(cháng)5.3%,環(huán)比增長(cháng)0.41%。其中,制造業(yè)增加值同比增長(cháng)5.4%,裝備制造業(yè)增加值同比增長(cháng)6.6%,高技術(shù)制造業(yè)增加值同比增長(cháng)9.4%。分產(chǎn)品看,新能源汽車(chē)和工業(yè)機器人產(chǎn)量同比分別增長(cháng)48.6%和33.4%。1月—10月份,全國規模以上工業(yè)增加值同比增長(cháng)5.8%,與1月—9月份持平。10月份,制造業(yè)采購經(jīng)理指數為50.1%,環(huán)比上升0.3個(gè)百分點(diǎn);企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)預期指數為54.0%,環(huán)比上升2.0個(gè)百分點(diǎn)。

1月—10月份,全國固定資產(chǎn)投資(不含農戶(hù))同比增長(cháng)3.4%,增速與1月—9月份持平;扣除房地產(chǎn)開(kāi)發(fā)投資,全國固定資產(chǎn)投資同比增長(cháng)7.6%。其中,制造業(yè)投資同比增長(cháng)9.3%,房地產(chǎn)開(kāi)發(fā)投資同比下降10.3%。10月份,固定資產(chǎn)投資環(huán)比增長(cháng)0.16%。

海外方面,美國10月份CPI(消費者物價(jià)指數)同比上漲2.6%,高于前值,與預期持平;核心CPI同比上漲3.3%,與前值和市場(chǎng)預期均持平。美國10月份PPI(生產(chǎn)者物價(jià)指數)同比上漲2.4%,高于前值和預期;核心PPI同比上漲3.1%,同樣高于前值和預期。

11月下旬至12月上中旬 不銹鋼期價(jià)或觸底探漲

從通脹數據來(lái)看,目前仍處于下降通道,但通脹數據較前值有所走高。美聯(lián)儲主席鮑威爾發(fā)表“鷹派”言論,聲稱(chēng)近期美國經(jīng)濟表現強勁,美聯(lián)儲無(wú)需急于降息,這使得市場(chǎng)對12月份降息預期的不確定性升溫,美元指數反彈達到近一年高位,市場(chǎng)行情整體承壓弱勢運行。

第4季度,市場(chǎng)對印尼鎳礦供應緊張的擔憂(yōu)有所緩和,鎳礦價(jià)格保持堅挺。然而現階段,鎳供應過(guò)剩的格局未改,鎳鐵價(jià)格承壓下行,硫酸鎳供需雙淡。當前,硫酸鎳價(jià)格偏弱運行,鎳鐵采購價(jià)格重心出現小幅下移,不銹鋼成本壓力有所緩解。然而,不銹鋼市場(chǎng)需求仍舊較為疲軟,它會(huì )直接拖累不銹鋼價(jià)格上行。

綜上所述,筆者預計,11月下旬至12月上中旬,不銹鋼期貨價(jià)格或觸底探漲,弱勢震蕩上行。

《中國冶金報》(2024年11月21日 03版三版)