趙毅

隨著(zhù)海內外宏觀(guān)擾動(dòng)結束,鋼材回歸行業(yè)基本面邏輯。筆者認為,在美國大選塵埃落定、美聯(lián)儲11月份降息落地、國內相關(guān)會(huì )議結束后,宏觀(guān)因素對鋼價(jià)的擾動(dòng)大幅減弱,鋼材價(jià)格重新回歸基本面邏輯。而當前行業(yè)矛盾并不突出,尤其建筑鋼材供需雙弱特征顯著(zhù),房地產(chǎn)下游尚未形成對建筑用鋼的強勁需求,在一定程度上給價(jià)格帶來(lái)壓力。螺紋鋼或繼續在當前區間震蕩整理運行,趨勢性驅動(dòng)力偏弱。

美國大選落地

或給未來(lái)鋼材出口帶來(lái)負面影響

美國大選結果出爐,特朗普當選新一任美國總統,圍繞著(zhù)其之前的競選承諾,“特朗普交易”也是近期影響海內外資本市場(chǎng)的主要因素之一。美元指數的攀升導致大宗商品市場(chǎng)整體承壓,黃金、原油、銅和國內黑色產(chǎn)業(yè)鏈品種的價(jià)格均較大選結果公布前出現不同程度回落。國內方面,特朗普以加征關(guān)稅形式開(kāi)展的“貿易戰”或對我國未來(lái)出口造成較大負面影響。其首個(gè)任期內的經(jīng)貿政策,曾一度令我國商品出口、高科技產(chǎn)業(yè)發(fā)展承壓。

最近兩年,我國鋼材出口和間接產(chǎn)品出口均處于較高水平。今年1月—10月份,我國累計出口鋼材9189.3萬(wàn)噸,同比增長(cháng)23.3%。以目前情況推測,全年鋼材出口量超過(guò)1億噸,出口占產(chǎn)量比重超過(guò)10%。而各項鋼材間接產(chǎn)品的出口也在增加。1月—10月份,我國汽車(chē)出口同比增長(cháng)23.8%,家電出口同比增長(cháng)14.5%,船舶出口同比增長(cháng)72.5%。若特朗普上臺后推行加征關(guān)稅政策,勢必對我國相關(guān)產(chǎn)品出口帶來(lái)影響。

國內化債“三箭齊發(fā)”

鞏固復蘇動(dòng)能

11月8日,全國人大常委會(huì )召開(kāi)新聞發(fā)布會(huì ),就《國務(wù)院關(guān)于提請審議增加地方政府債務(wù)限額置換存量隱性債務(wù)的議案》(下稱(chēng)《議案》)進(jìn)行通報?!蹲h案》提出增加地方政府債務(wù)限額6萬(wàn)億元,用于置換存量隱性債務(wù),為地方政府騰出空間更好發(fā)展經(jīng)濟、保障民生。為便于操作、盡早發(fā)揮政策效用,新增債務(wù)限額全部安排為專(zhuān)項債務(wù)限額,計劃分3年實(shí)施,從2024年至2026年,每年安排2萬(wàn)億元。從2024年開(kāi)始,連續5年每年從新增地方政府專(zhuān)項債券中安排8000億元,專(zhuān)門(mén)用于化債,累計可置換隱性債務(wù)4萬(wàn)億元。對于2029年及以后年度到期的棚戶(hù)區改造隱性債務(wù)2萬(wàn)億元,《議案》明確仍按原合同償還。

三項化債政策協(xié)同發(fā)力,將產(chǎn)生較顯著(zhù)效果。據財政部部長(cháng)介紹,到2028年之前,地方需消化的隱性債務(wù)總額將從14.3萬(wàn)億元大幅降至2.3萬(wàn)億元,平均每年消化額從2.86萬(wàn)億元減為4600億元,不到原來(lái)的1/6。

通過(guò)實(shí)施置換政策,原本用來(lái)化債的資源將騰出來(lái),用于促進(jìn)發(fā)展、改善民生。同時(shí),法定債務(wù)利率大大低于隱性債務(wù)利率,置換后將大幅節約地方利息支出。據估算,5年累計可節約6000億元左右。政策的實(shí)施將有助于地方暢通資金鏈條,增強發(fā)展動(dòng)能。地方政府將有更多資源支持投資和消費、科技創(chuàng )新等,促進(jìn)經(jīng)濟平穩增長(cháng)和結構調整。

在會(huì )議前期和會(huì )議當周,市場(chǎng)預期較強,但由于會(huì )議發(fā)布的內容主要針對化債,未提及房地產(chǎn)、基建等方面內容,因此市場(chǎng)反饋略低于預期,導致建筑鋼材板塊承壓。

利潤驅動(dòng)下產(chǎn)量回升

冬季生產(chǎn)平穩

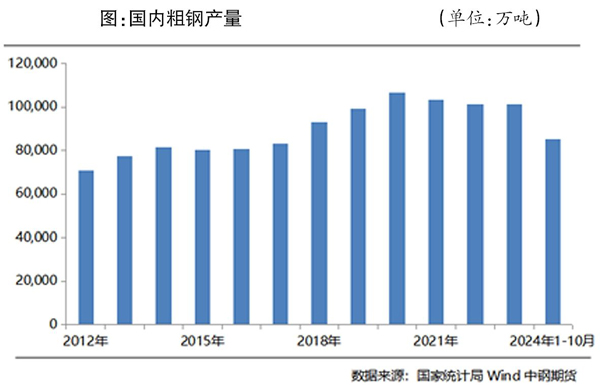

國家統計局數據顯示,2024年10月份,中國粗鋼產(chǎn)量為8188萬(wàn)噸,同比增長(cháng)2.9%;生鐵產(chǎn)量為7026萬(wàn)噸,同比增長(cháng)1.4%;鋼材產(chǎn)量為11941萬(wàn)噸,同比增長(cháng)3.5%。1月—10月份,中國粗鋼產(chǎn)量為85073萬(wàn)噸,同比下降3.0%;生鐵產(chǎn)量為71511萬(wàn)噸,同比下降4.0%;鋼材產(chǎn)量為116484萬(wàn)噸,同比增長(cháng)0.5%。

10月份粗鋼產(chǎn)量較9月份出現較大回升,環(huán)比增幅達6.2%,原因包含政策和行業(yè)兩方面。

政策方面,9月24日以來(lái),國內“穩增長(cháng)”增量政策密集發(fā)布并落地實(shí)施,其中不乏房地產(chǎn)利好政策。如北、上、廣、深的全面放開(kāi),尤其被認為是國內房地產(chǎn)市場(chǎng)全面放開(kāi)的標志。

行業(yè)方面,截至11月15日,全國247家鋼鐵企業(yè)盈利面為57.58%,同比擴大28.58個(gè)百分點(diǎn)。這一盈利水平雖然較“十一”國慶節后的70%以上有差距,但仍遠高于9月份的不足10%。從相關(guān)機構對全國87家獨立電弧爐鋼企的調研情況看,截至11月13日,電弧爐鋼企平均成本為3525元/噸,平均利潤為-45元/噸,其中谷電利潤為71元/噸。近期鋼材價(jià)格回落,鋼企盈利情況受到影響,但鋼企盈利面仍超過(guò)五成。筆者認為,接下來(lái)的冬季鋼企產(chǎn)量變化不大,整體保持平穩生產(chǎn)。

《中國冶金報》(2024年11月21日 03版三版)