馬鈺

2024年上半年,熱軋卷板價(jià)格波動(dòng)分為下跌—上漲—下跌3個(gè)階段。從熱軋卷板自身供需邏輯來(lái)看,1月—3月份的價(jià)格下跌是基于需求轉弱,4月—5月份的價(jià)格上漲是基于需求預期轉強,5月份以來(lái)的價(jià)格下跌則主要是因為在粗鋼壓減政策下,原料價(jià)格回調。

熱軋卷板利潤與價(jià)格走勢出現反向波動(dòng),1月—4月份伴隨著(zhù)價(jià)格下跌,熱軋卷板利潤有所好轉,因為此階段爐料過(guò)剩更明顯,下跌幅度大于鋼材;4月—5月份伴隨著(zhù)價(jià)格上漲,熱軋卷板利潤明顯收縮;5月—6月份價(jià)格下跌,熱軋卷板利潤再次上行。熱軋卷板基差則基于對未來(lái)需求的樂(lè )觀(guān)預期,從正逐步轉負,遠月合約相對現貨及近月合約出現升水。

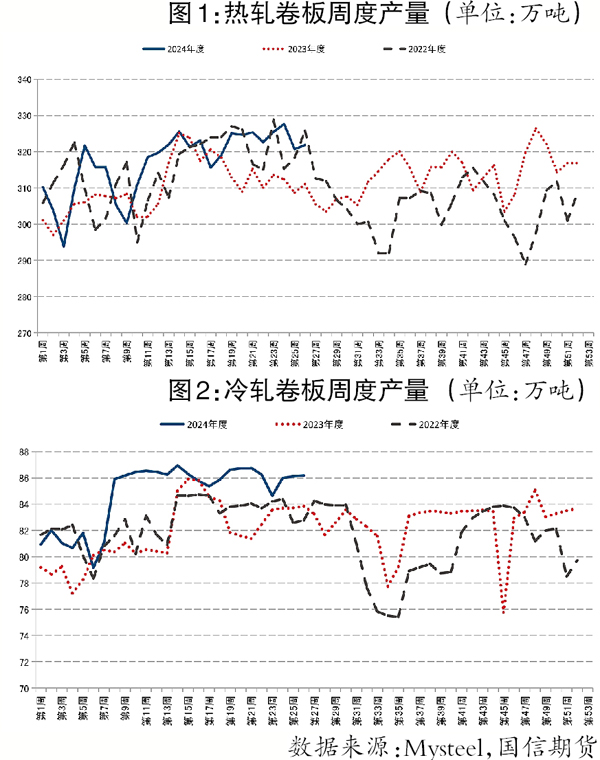

供應方面,2024年上半年熱軋卷板供應維持在相對高位,尤其在進(jìn)入5月份后,熱軋卷板周度產(chǎn)量一直在320萬(wàn)噸以上,比2023年同期增加10萬(wàn)噸左右;冷軋卷板周度產(chǎn)量也攀升至86萬(wàn)噸左右的水平,較去年同期的82萬(wàn)噸~84萬(wàn)噸有所增加。

雖然熱軋卷板產(chǎn)能同比增加,但是從鋼聯(lián)口徑的五大鋼材產(chǎn)量合計看,鋼材產(chǎn)量同比出現了明顯回落,今年初以來(lái)鋼材供應大幅回落,主要是因為建筑鋼材包括螺紋鋼、線(xiàn)材等供應下滑。其中,螺紋鋼產(chǎn)量下滑明顯,3月—4月份螺紋鋼周度產(chǎn)量在210萬(wàn)噸上下,去年同期在300萬(wàn)噸上下,同比出現大幅回落。鋼材供應端總體處于低位,如果未來(lái)需求好轉,有較大的上行空間。

鋼材供應主要跟隨需求波動(dòng)。今年1月—5月份,粗鋼產(chǎn)量同比下降約600萬(wàn)噸。產(chǎn)量下降主要來(lái)自建筑鋼材,螺紋鋼產(chǎn)量已經(jīng)降至低位,如果下半年粗鋼壓減政策執行,主要壓減產(chǎn)量可能來(lái)自產(chǎn)量處于高位的熱軋卷板。

鋼材供應總體處于相對低位,在粗鋼壓減政策下,未來(lái)鋼材產(chǎn)量增長(cháng)空間有限,對爐料需求有一定壓制作用,但在需求旺季下,供應有一定邊際增長(cháng)空間。

庫存方面,2024年熱軋卷板庫存持續攀升,在高產(chǎn)量影響下,熱軋卷板并未能快速去庫存,維持在相對高位,除熱軋卷板外,冷軋卷板、中厚板等需求較好、有一定利潤的鋼材庫存均來(lái)到歷史同期高位,高庫存反映的是高供應,對熱軋卷板價(jià)格形成一定壓力。

與熱軋卷板的高庫存相比,五大鋼材庫存在旺季快速去庫存,主要是因為螺紋鋼、線(xiàn)材等品種去庫存速度較快。

從庫存數據看,今年的熱軋卷板庫存較高,但整體庫存較為健康,尤其是在熱軋卷板未來(lái)需求仍樂(lè )觀(guān)的情況下,自身的高庫存對價(jià)格壓力有限。

需求方面,國家統計局數據顯示,2024年5月份,全國空調產(chǎn)量為2905.0萬(wàn)臺,同比增長(cháng)12.9%;彩電產(chǎn)量為1695.7萬(wàn)臺,同比持平;冰箱產(chǎn)量為893.2萬(wàn)臺,同比增長(cháng)5.2%;洗衣機產(chǎn)量為827.4萬(wàn)臺,同比增長(cháng)4.2%。1月—5月份,全國空調累計產(chǎn)量為12880.7萬(wàn)臺,同比增長(cháng)16.7%;彩電累計產(chǎn)量為7758.8萬(wàn)臺,同比下降0.1%;冰箱累計產(chǎn)量為4179.1萬(wàn)臺,同比增長(cháng)12.1%;洗衣機累計產(chǎn)量為4495.4萬(wàn)臺,同比增長(cháng)9.4%。家電行業(yè)對熱軋卷板需求帶動(dòng)作用明顯,景氣度有望延續。

1月—5月份,全國汽車(chē)產(chǎn)量為1138萬(wàn)輛,同比增加11.3萬(wàn)輛,增幅為6.6%。3月—5月份,中國中型拖拉機產(chǎn)量為76612臺,同比回落14%;民用鋼質(zhì)船舶產(chǎn)量為950萬(wàn)載重噸,同比增長(cháng)12%;挖掘鏟土運輸機械產(chǎn)量為137709臺,環(huán)比增長(cháng)2.8%。綜合來(lái)看,2024年上半年機械行業(yè)產(chǎn)量同比小幅增加,對熱軋卷板需求形成支撐。

從工業(yè)企業(yè)利潤及庫存方面看,2024年中國工業(yè)企業(yè)利潤同比轉正,工業(yè)企業(yè)庫存同比增加,在政策面的不斷刺激下,中國制造業(yè)企業(yè)有望進(jìn)入補庫周期,拉動(dòng)熱軋卷板需求走強。

1月—5月份,我國鋼材累計出口量為4465.5萬(wàn)噸,同比增加883.75萬(wàn)噸,增幅為24.7%,平均月度增加176.75萬(wàn)噸,線(xiàn)性推演全年出口量同比增加約2100萬(wàn)噸。強勢出口是上半年最主要的需求支撐點(diǎn),下半年除非政策變動(dòng),否則大概率延續高出口量。

2024年房地產(chǎn)需求延續弱勢,1月—5月份,房地產(chǎn)新開(kāi)工面積為30089.5萬(wàn)平方米,環(huán)比回落24.3%,商品房銷(xiāo)售也沒(méi)有起色,5月份商品房銷(xiāo)售面積為7390.22萬(wàn)平方米,環(huán)比回落16%。今年房地產(chǎn)數據維持弱勢,但是政策層面對于房地產(chǎn)市場(chǎng)的刺激政策沒(méi)有停止,包括降低貸款首付、降低貸款利率、放開(kāi)一線(xiàn)城市限購等,雖然下半年房地產(chǎn)可能仍難有好轉,但政策面的利好因素可能繼續釋放,對鋼材價(jià)格形成短期利好。

上半年需求下滑的很大部分原因是基建項目缺乏資金,今年地方債發(fā)放時(shí)間較晚。隨著(zhù)地方政府專(zhuān)項債的發(fā)放(據統計有超4萬(wàn)億元的地方債新增限額下達),下半年基建需求有望啟動(dòng),結合今年上半年的低基數,下半年的基建需求環(huán)比有望快速回暖。

綜合來(lái)看,下半年的基建需求有望走強、房地產(chǎn)預計延續弱勢、出口維持高位、機械及制造業(yè)需求有望維持強勢并進(jìn)入補庫周期,因此,對于下半年熱軋卷板需求偏樂(lè )觀(guān)。而供應端在政策壓力下難有明顯增量,在短期回落后,下半年熱軋卷板價(jià)格有望震蕩偏強。

《中國冶金報》(2024年07月11日 03版三版)