趙毅

由于此前預期的復工復產(chǎn)并未帶動(dòng)螺紋鋼需求顯著(zhù)改善,因此,市場(chǎng)信心受到影響,螺紋鋼價(jià)格大幅下跌。粗鋼壓減政策能否為鋼材價(jià)格帶來(lái)支撐?其支撐強度又將如何?

粗鋼壓減政策對當前鋼價(jià)影響不大,

下半年利多因素或將增加

國家統計局數據顯示,5月份,全國粗鋼產(chǎn)量為9661萬(wàn)噸,同比下降3.5%。1月—5月份,全國粗鋼產(chǎn)量為43502萬(wàn)噸,同比下降8.7%。分省份來(lái)看,今年前5個(gè)月,共有11個(gè)?。ㄖ陛犑?、自治區)粗鋼產(chǎn)量同比降幅超過(guò)10%。其中,河北省粗鋼產(chǎn)量同比下降12.11%,山東省同比下降21.41%,河南省同比下降10.41%,粗鋼產(chǎn)量較大的省份江蘇省和遼寧省粗鋼產(chǎn)量也分別同比下降了7.19%和7.38%。從各項數據來(lái)看,在監管層未實(shí)質(zhì)介入鋼廠(chǎng)粗鋼產(chǎn)量壓減工作的情況下,各地鋼廠(chǎng)的生產(chǎn)基本平穩,沒(méi)有采取激進(jìn)的生產(chǎn)措施,原因有以下幾點(diǎn):一是去年上半年的粗鋼產(chǎn)量基數高;二是今年上半年受新冠肺炎疫情影響,物流受阻對鋼廠(chǎng)生產(chǎn)造成干擾;三是鋼廠(chǎng)低利潤或無(wú)利潤,生產(chǎn)積極性不高。盡管前5個(gè)月粗鋼累計產(chǎn)量較去年同期有所下降,但自今年春節后粗鋼產(chǎn)量逐月上升,如果后續每月均保持前5個(gè)月的粗鋼產(chǎn)量均值8713萬(wàn)噸,則全年粗鋼產(chǎn)量將達10.46億噸,小幅超過(guò)去年的10.31億噸;如果后續月份粗鋼產(chǎn)量繼續上升,則今年下半年粗鋼壓減任務(wù)較重,屆時(shí)監管層執行力度將加大,對鋼價(jià)的推升作用將更加明顯。

在粗鋼產(chǎn)量同比下降的情況下,熱軋卷板產(chǎn)量同比保持微增,一定程度上與2月下旬的俄烏沖突有關(guān)。此前俄羅斯、烏克蘭的鋼材出口以熱軋卷板為主,出口國家以歐盟為主,俄烏沖突導致其出口幾乎全面中斷。由于歐盟鋼鐵行業(yè)的限制配額政策,中國鋼鐵產(chǎn)品較難直接出口到歐盟。自今年4月1日起,歐盟將原本分配給俄羅斯和白俄羅斯的熱軋卷板配額分配給了土耳其、印度等國家,對這些國家的熱軋卷板采購量增加,已導致歐盟以外的部分國家出現了熱軋卷板供應偏緊的情況,間接帶動(dòng)了中國熱軋卷板的出口。海關(guān)數據顯示,我國熱軋卷板出口量自3月份起快速上升,3月份熱軋卷板出口量為36.10萬(wàn)噸,環(huán)比上升44.32%;4月份出口量為52.43萬(wàn)噸,環(huán)比上升45.27%;5月份出口量為95.25萬(wàn)噸,環(huán)比上升81.66%。筆者認為,受限于歐盟鋼鐵行業(yè)的限制配額政策,中國熱軋卷板出口量難有量級上的突破,但確實(shí)會(huì )吃到國內外價(jià)差的紅利,只是這一紅利窗口主要體現在俄烏沖突初期,且國內外熱軋卷板的價(jià)差正呈現逐步收窄的趨勢。

低利潤是影響鋼廠(chǎng)增產(chǎn)的主要原因

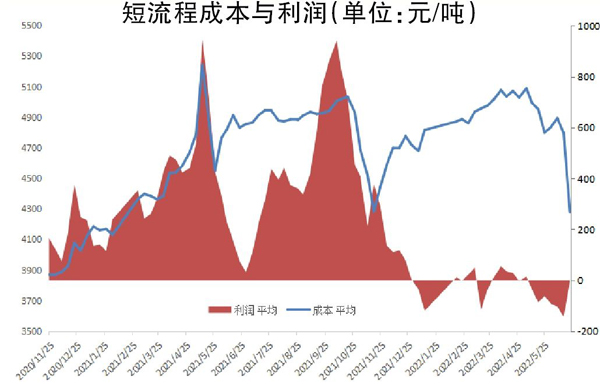

在短流程方面,根據有關(guān)機構調研的數據,截至6月22日當周(6月16日—22日),獨立電弧爐建筑鋼材鋼廠(chǎng)平均成本周環(huán)比下降519元/噸,平均利潤為-6元/噸,周環(huán)比上升137元/噸。由下圖可知,今年初以來(lái),短流程鋼廠(chǎng)長(cháng)時(shí)間處于虧損狀況,僅個(gè)別周盈利,盈利周平均最大利潤也僅為55元/噸。6月17日—23日,49家獨立電弧爐廠(chǎng)開(kāi)工率為40.9%,周環(huán)比下降8%;產(chǎn)能利用率為42.7%,周環(huán)比下降6.8%。6月17日—23日,有關(guān)機構測算的長(cháng)流程鋼廠(chǎng)螺紋鋼利潤為50元/噸,在盈虧邊緣反復掙扎。短流程鋼廠(chǎng)持續虧損,長(cháng)流程鋼廠(chǎng)利潤微薄,這也是今年上半年鋼廠(chǎng)沒(méi)有顯著(zhù)增加產(chǎn)量的重要原因。

由以上分析可知,國家發(fā)展改革委表示今年繼續推進(jìn)全國粗鋼產(chǎn)量壓減工作,意味著(zhù)今年粗鋼總量將實(shí)現同比下降,那么鋼廠(chǎng)減產(chǎn)節奏尤其值得關(guān)注。這里提出兩種假設:一是如果今年前3季度粗鋼產(chǎn)量較去年同期持平或下降,則監管層在第4季度強力介入粗鋼產(chǎn)量壓減工作的概率會(huì )大幅下降,粗鋼全年生產(chǎn)節奏將較為平滑,對鋼價(jià)影響較??;二是如果前3季度粗鋼產(chǎn)量同比增幅較大,則第4季度監管層大概率將介入粗鋼產(chǎn)量壓減工作,屆時(shí)或推動(dòng)鋼價(jià)上漲。短期來(lái)看,因短流程鋼廠(chǎng)虧損、長(cháng)流程鋼廠(chǎng)處于盈虧邊緣,鋼廠(chǎng)主動(dòng)增產(chǎn)意愿不強,粗鋼產(chǎn)量在平穩中小幅上升,預計完成全年粗鋼產(chǎn)量壓減任務(wù)的壓力不大。

《中國冶金報》(2022年6月30日 03版三版)