夏學(xué)釗

2022年1月3日~7日,鐵礦石期貨迎來(lái)開(kāi)門(mén)紅,主力合約價(jià)格創(chuàng )出本輪上漲新高。不過(guò),通過(guò)對基本面的綜合分析,筆者認為鐵礦石期貨繼續上漲的空間受限,持有多單的投資者需警惕回調風(fēng)險。

鋼廠(chǎng)復產(chǎn)遲遲未見(jiàn)

支撐此輪鐵礦石期貨價(jià)格反彈的首要因素應該是鋼廠(chǎng)復產(chǎn)的預期,但實(shí)際上這種預期直到現在仍未得到現實(shí)驗證。

鐵礦石的需求集中于鋼鐵生產(chǎn)的高爐環(huán)節。關(guān)于鋼廠(chǎng)高爐復產(chǎn)的預期最早是從2021年11月中旬開(kāi)始的,當時(shí)市場(chǎng)產(chǎn)生復產(chǎn)預期的邏輯比較清晰:根據國家統計局發(fā)布的數據,2021年1月~10月份粗鋼產(chǎn)量已經(jīng)呈現同比下降格局,這意味著(zhù)實(shí)現全年粗鋼產(chǎn)量同比不增的目標已經(jīng)較為輕松,2021年底鋼廠(chǎng)存在復產(chǎn)空間。不過(guò),實(shí)際上,鋼廠(chǎng)復產(chǎn)的預期并沒(méi)有得到現實(shí)驗證。

根據相關(guān)機構數據,2021年11月8日~12日,全國高爐產(chǎn)能利用率為75.72%,11月5日~12月25日的6周內全國高爐產(chǎn)能利用率分別為75.35%、75.23%、74.80%、74.12%、74.28%、74.33%。從高爐產(chǎn)能利用率的情況來(lái)看,高爐生產(chǎn)實(shí)際呈現穩中有降的態(tài)勢。2021年12月27日~31日,全國高爐產(chǎn)能利用率上升至75.79%,似乎是高爐復產(chǎn)得到驗證的信號。不過(guò),對比來(lái)看,2021年12月27日~31日高爐產(chǎn)能利用率與2021年11月中旬幾乎持平,也就是剛剛恢復到鋼廠(chǎng)高爐復產(chǎn)預期初起時(shí)的水平。

當前,市場(chǎng)對鋼廠(chǎng)復產(chǎn)的預期仍未改變,這也是有邏輯支撐的。如高爐產(chǎn)能利用率所體現的,經(jīng)過(guò)2021年下半年開(kāi)啟的大力減產(chǎn)措施,全國鋼鐵產(chǎn)量被壓縮至較低水平,若2022年全年都維持當前的生產(chǎn)水平,則2022年鋼鐵產(chǎn)量必然是呈同比大幅度下降態(tài)勢,鋼鐵供需將出現明顯的缺口。

不過(guò),回歸到鐵礦石期貨價(jià)格上來(lái)說(shuō),既然前期鐵礦石期貨價(jià)格的上漲本就是基于鋼廠(chǎng)復產(chǎn)預期的,目前鋼廠(chǎng)復產(chǎn)預期遲遲未得到現實(shí)驗證,鐵礦石期貨價(jià)格理應失去重要的推動(dòng)力。即使后期鋼廠(chǎng)復產(chǎn)落地,也只是將前期的利多因素兌現而已,不能視為新的利多因素。

此外需要強調的是,碳達峰、碳中和的政策背景仍在,從中長(cháng)期來(lái)看,高爐生產(chǎn)受到壓縮將成為一種趨勢,鐵礦石需求中期下降的邏輯并沒(méi)有改變,這對于鐵礦石價(jià)格是重要的利空因素。

國際發(fā)貨保持穩定

我國鐵礦石高度依賴(lài)進(jìn)口,在我國進(jìn)口的鐵礦石中,來(lái)自澳大利亞和巴西的鐵礦石占比在80%以上,故而觀(guān)察澳大利亞和巴西兩國的鐵礦石發(fā)貨量變化,基本就能判斷我國鐵礦石的供應狀況。近幾個(gè)月,國際鐵礦石發(fā)貨基本呈現出穩定態(tài)勢。根據測算,澳大利亞、巴西兩國每周的發(fā)貨量均值維持在2000萬(wàn)噸左右。

實(shí)際上,自2021年下半年以來(lái),鐵礦石供應對價(jià)格的影響就顯著(zhù)減弱。雖然偶爾也有供應端相關(guān)的新聞刺激短期市場(chǎng)情緒,且巴西的新冠肺炎疫情態(tài)勢一直沒(méi)有得到有效控制,但鐵礦石的發(fā)貨量并沒(méi)有受到影響。在未來(lái)的一段時(shí)間內,刺激市場(chǎng)情緒的事件仍有可能發(fā)生,特別是第1季度是颶風(fēng)多發(fā)期,市場(chǎng)常常借機炒作澳大利亞鐵礦石發(fā)貨問(wèn)題。不過(guò),筆者認為,鐵礦石發(fā)貨節奏保持相對穩定仍將是大概率事件。

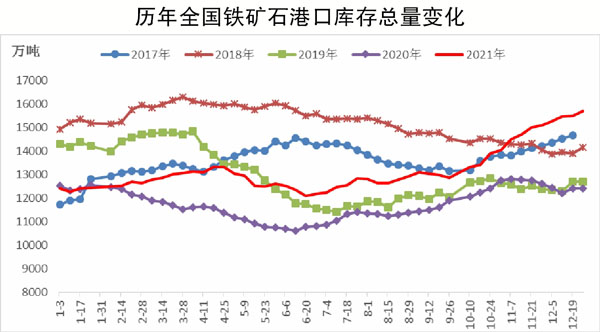

港口庫存創(chuàng )出新高

如前面所述,從2021年下半年開(kāi)始,鐵礦石需求明顯下降而供應保持穩定,鐵礦石港口庫存持續上升。相關(guān)數據顯示,2021年6月末,全國鐵礦石港口庫存在1.2億噸左右,而當前鐵礦石港口庫存在1.57億噸,累計增加了3700萬(wàn)噸左右。從絕對量來(lái)看,1.57億噸的港口庫存量也位于近幾年的較高庫存水平,高庫存意味著(zhù)鐵礦石市場(chǎng)整體供需格局是偏于過(guò)剩的。

雖然鐵礦石的庫存和價(jià)格并不是嚴格的對應關(guān)系,更高的庫存并不一定就意味著(zhù)更低的價(jià)格,但也必須承認,高庫存環(huán)境有利于塑造空頭氛圍。故而,筆者認為高庫存是鐵礦石價(jià)格的利空因素。

價(jià)格遠離成本區間

最后,我們來(lái)考慮一下估值的問(wèn)題。目前鐵礦石指數在125美元/噸左右,遠高于主流礦山成本,距離非主流礦山的成本也有不小的距離,這意味著(zhù)鐵礦石主要的供應企業(yè)具有豐厚的利潤。從估值的角度來(lái)看,豐厚的利潤是估值偏高的信號。

綜上所述,筆者認為鐵礦石期貨價(jià)格或已體現或透支了鋼廠(chǎng)復產(chǎn)這一最重要的利多因素,而供應平穩、庫存高企均預示著(zhù)鐵礦石實(shí)際上不存在真正的供需緊張態(tài)勢,考慮到當前鐵礦石價(jià)格已經(jīng)偏高,預計鐵礦石期貨價(jià)格后期上漲空間受限。

《中國冶金報》(2022年1月13日 03版三版)