李文婧

2021年以來(lái),受政策面、市場(chǎng)的投機需求和鐵合金實(shí)際供需情況等因素影響,鐵合金市場(chǎng)波動(dòng)幅度較大,整體波動(dòng)呈前增后減趨勢;2022年鐵合金將面臨供需雙減的格局,預計其價(jià)格將在高、低值成本之間震蕩,鐵合金的整體波動(dòng)將明顯減小。

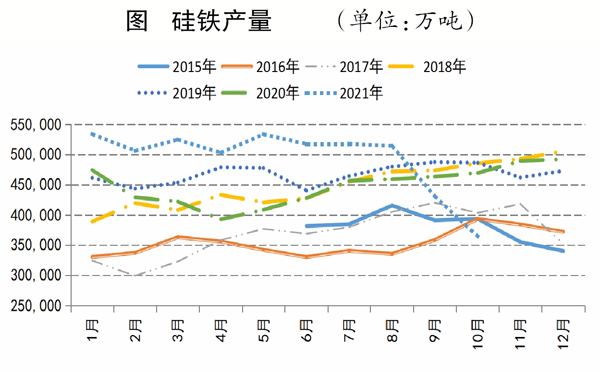

2021年鐵合金利潤較高

政策面是影響鐵合金2021年行情的最重要因素;其次為市場(chǎng)的投機需求,市場(chǎng)參與者根據需求主動(dòng)備庫、去庫;最后是鐵合金的實(shí)際供需情況。

一是政策因素。往年鐵合金由利潤調節產(chǎn)量,需要高成本位虧損減產(chǎn)或盈利擴產(chǎn)來(lái)調節,但2021年以來(lái),鐵合金保持了較高利潤,價(jià)格回落時(shí)未達到生產(chǎn)成本即回升,調節產(chǎn)量的主要因素轉變?yōu)檎呙?。從生產(chǎn)端來(lái)看,今年初內蒙古自治區限產(chǎn),第三季度寧夏回族自治區能耗雙控限產(chǎn),隨后陜西省限產(chǎn),廣西壯族自治區限電,內蒙古自治區夏季限電,以及9月份以后全面限產(chǎn),鐵合金主產(chǎn)區幾乎無(wú)一幸免。從鐵合金的成本來(lái)看,電費占據成本很大一部分,政策面對煤電的影響也影響了鐵合金行情。2021年以來(lái),動(dòng)力煤因政策因素限產(chǎn)后價(jià)格飆升,導致發(fā)電成本劇增,電力企業(yè)嚴重虧損,使得9月份、10月份電力緊張,直接導致鐵合金在9月份以后產(chǎn)量驟降、價(jià)格飆升。10月份國家發(fā)展改革委價(jià)格司開(kāi)始對動(dòng)力煤價(jià)格進(jìn)行干預,隨著(zhù)動(dòng)力煤產(chǎn)量的回升,電力緊張局勢得以緩解,鐵合金產(chǎn)量回升且價(jià)格大幅回落。從需求端來(lái)看,鐵合金的主要需求在鋼廠(chǎng)。2021年初,國家發(fā)展改革委、工信部就對鋼材產(chǎn)量立下目標,粗鋼產(chǎn)量同比不超過(guò)2020年產(chǎn)量。但實(shí)質(zhì)上鋼廠(chǎng)的減產(chǎn)發(fā)生在7月份以后,自9月份后才開(kāi)始影響鐵合金的需求。

二是市場(chǎng)的投機需求。市場(chǎng)參與者對價(jià)格的預判和主動(dòng)備庫、去庫存也明顯影響了鐵合金價(jià)格的走勢。鋼廠(chǎng)、貿易商和生產(chǎn)商均會(huì )在鐵合金價(jià)格上漲時(shí)盡量多保留庫存,即主動(dòng)備庫;下跌時(shí)少保留庫存,即主動(dòng)去庫存。期貨市場(chǎng)的持倉也是虛擬的現貨庫存,會(huì )影響現貨的價(jià)格波動(dòng)。由于資金對鐵合金期貨的追捧,期貨市場(chǎng)鐵合金價(jià)格常常升水現貨,貿易商進(jìn)行買(mǎi)現貨、賣(mài)期貨的操作就能無(wú)風(fēng)險套利,使得期貨在升水現貨時(shí),期現貿易商大量購進(jìn)現貨,期貨做空套保,即使現貨有庫存也不會(huì )流入市場(chǎng)進(jìn)行消耗;但是期貨大幅貼水現貨后,期現貿易商手中的庫存則大量流入現貨市場(chǎng),同時(shí)期貨平倉攫取基差變化的收益。2021年鐵合金期貨持倉均創(chuàng )出歷史新高,硅鐵期貨持倉最高達到39萬(wàn)手,錳硅期貨持倉最高達到32萬(wàn)手,均遠超現貨1個(gè)月產(chǎn)量,硅鐵甚至超過(guò)3個(gè)月現貨產(chǎn)量。如果期貨持倉不減,接近交割月后,鐵合金買(mǎi)方可以等交割拿貨,但鐵合金賣(mài)方現貨是不可能拿出如此多的貨交割的,這會(huì )使得定價(jià)權短期歸于買(mǎi)方,期貨出現持續上漲。鐵合金期貨大幅減倉之后,期貨開(kāi)始持續貼水現貨,無(wú)資金助推期貨向上,現貨預期往下,市場(chǎng)就會(huì )“跌跌不休”。

三是鐵合金實(shí)際供需情況。2021年鐵合金的實(shí)際供需情況為上半年供需雙增;7月~8月份硅鐵供增需減,錳硅供需雙減;9月份后鐵合金供需雙減。從供需的缺口來(lái)看,實(shí)際上9月份前鐵合金供需是沒(méi)有缺口的,9月份、10月份出現缺口。鐵合金期貨資金預判了鐵合金的供需缺口,并在現貨暴漲后,兌現離場(chǎng)。

預計2022年鐵合金市場(chǎng)

波動(dòng)幅度明顯減小

展望2022年,政策面對鐵合金行情的影響仍然關(guān)鍵,但對鐵合金價(jià)格的影響幅度應該較2021年有所減小。碳達峰、碳中和將是很長(cháng)一段時(shí)間的政策主線(xiàn),煤炭的發(fā)電成本應長(cháng)期高于風(fēng)電等可再生能源的發(fā)電成本,才能使煤炭在能耗中的占比下降,預計政策面將持續對動(dòng)力煤生產(chǎn)進(jìn)行管控,鐵合金企業(yè)則將面臨電費成本中樞的明顯上升。從成本支撐的角度來(lái)看,鐵合金企業(yè)的成本將有所上移。筆者認為,硅鐵成本或上升至7500元/噸~10500元/噸,成本底部較2021年的底部5000元/噸明顯上升。錳硅因錳礦價(jià)格因素變化從而影響成本較大,但預計錳硅的平均電力成本底部也會(huì )較2021年的底部上升0.2元/噸~0.3元/噸。鐵合金的產(chǎn)能將受到嚴格限制,如寧夏回族自治區嚴查“兩高”新增項目。各地能耗雙控將限制高耗能企業(yè)的用電量,因此鐵合金的產(chǎn)量也會(huì )受限,預計2022年鐵合金的產(chǎn)量將不超過(guò)2021年。但成本上升和產(chǎn)量受限未必會(huì )導致鐵合金價(jià)格繼續上漲,還需要看需求的變化。

2022年,市場(chǎng)層面的影響或導致鐵合金需求出現明顯下降。2021年鋼材產(chǎn)量呈前高后低走勢,1月~6月份大幅增產(chǎn),7月~10月份出現明顯減產(chǎn)走勢。年末粗鋼產(chǎn)量的下降主因是政策限產(chǎn),但限產(chǎn)的同時(shí),由于房地產(chǎn)市場(chǎng)萎縮,粗鋼需求同樣大幅下降,導致限產(chǎn)并未使得粗鋼出現供需缺口,鋼價(jià)反而回落。預計房地產(chǎn)在“房住不炒”的前提下,很難再現過(guò)去20年的輝煌,房地產(chǎn)商面臨資金窘境,新建房屋的減少會(huì )持續降低粗鋼的需求。預計鋼材需求在2022年明顯萎縮,加之粗鋼限產(chǎn)持續,將導致粗鋼明顯減產(chǎn),進(jìn)而導致鐵合金需求下降5%~10%。

筆者預測,2022年鐵合金將面臨供需雙減的格局,投機層面隨著(zhù)期現貿易商的增加及市場(chǎng)對供需面的預判,期貨不會(huì )出現類(lèi)似2021年堆積持倉造成的大漲大跌的現象。預計2022年鐵合金價(jià)格將在高、低值成本之間震蕩,高成本企業(yè)將面臨較大的挑戰,價(jià)格將時(shí)常在其峰電成本下方運行,造成滿(mǎn)負荷生產(chǎn)的虧損,高成本企業(yè)在虧損時(shí)通過(guò)減產(chǎn)來(lái)調節市場(chǎng)供應,使得供需趨于均衡,鐵合金市場(chǎng)的整體波動(dòng)幅度將明顯減小。

《中國冶金報》(2021年12月02日 03版三版)