程鵬

短期內鐵礦石供應端有所回落,但中期供給增加預期不變,需求端保持偏弱態(tài)勢。疊加鋼價(jià)大幅下跌后鋼廠(chǎng)利潤壓縮嚴重以及冬季補庫驅動(dòng)較弱,整體來(lái)看,中短期鐵礦石供需趨于寬松預期不變,且缺少向上驅動(dòng)和向上反彈空間,預計短期內期貨盤(pán)面仍將維持低位震蕩格局。

供應方面,主流礦山整體發(fā)運保持中高水平,短期內澳大利亞、巴西發(fā)運略有回落,供應端表現疲弱,但中期繼續回升預期不變。10月11日~10月17日,澳大利亞、巴西19港鐵礦發(fā)運總量為2353.7萬(wàn)噸,環(huán)比減少58.9萬(wàn)噸。澳大利亞發(fā)運量為1765.9萬(wàn)噸,環(huán)比增加61.6萬(wàn)噸;巴西發(fā)運量為587.8萬(wàn)噸,環(huán)比減少120.5萬(wàn)噸。當周,全國45個(gè)港口到港總量為2262.2萬(wàn)噸,環(huán)比減少194.0萬(wàn)噸;北方6個(gè)港口到港總量為1148.4萬(wàn)噸,環(huán)比減少209.8萬(wàn)噸。

需求方面,鐵礦石需求持續低位,粗鋼壓減政策嚴格執行,“2+26”城市的采暖季限產(chǎn)要求產(chǎn)量同期下降30%。疊加采暖季、冬奧會(huì )等因素,鐵水產(chǎn)量難有明顯放量,預期中短期均將維持偏弱趨勢。據10月22日數據調研,247家鋼廠(chǎng)高爐開(kāi)工率為76.55%,環(huán)比上周下降1.52%,同比去年下降11.73%;高爐煉鐵產(chǎn)能利用率為80.05%,環(huán)比下降0.61%,同比下降12.29%;鋼廠(chǎng)盈利率為88.74%,環(huán)比持平,同比下降1.30%;日均鐵水產(chǎn)量為214.58萬(wàn)噸,環(huán)比減少1.64萬(wàn)噸,同比減少31.21萬(wàn)噸。

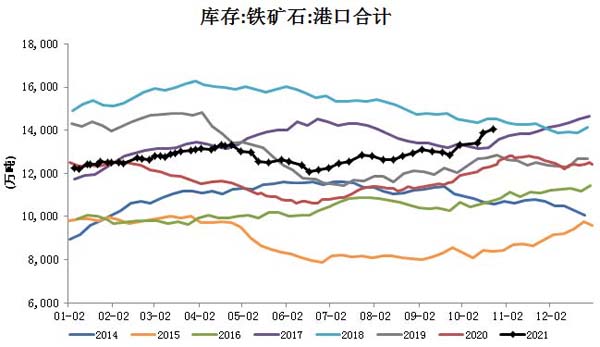

庫存方面,鐵礦石需求受壓減政策影響下滑嚴重,庫存整體持續累積,中期供給增加預期不變,受秋冬季限產(chǎn)趨嚴影響補庫驅動(dòng)較弱,預計中短期供需將持續轉向寬松。距10月22日數據統計,全國45個(gè)港口進(jìn)口鐵礦石庫存為14045.48萬(wàn)噸,環(huán)比增加147.29萬(wàn)噸;日均疏港量為276.33萬(wàn)噸,環(huán)比增加8.91萬(wàn)噸。

交易提示:逢高做空為主

風(fēng)險提示:限產(chǎn)政策嚴格執行(下行)、終端需求超預期走弱(下行);主流礦山發(fā)運遠不及預期(上行)、限產(chǎn)政策超預期放松(上行)。

《中國冶金報》(2021年10月28日 03版三版)