馮艷成

上周(7月5日~7月9日),焦炭主力J2109合約價(jià)格延續前一周震蕩偏弱走勢,近2周跌幅約380元/噸。實(shí)際上除焦炭外,焦煤、鐵礦石近期走勢也相對偏弱,主要原因是近期市場(chǎng)對于鋼廠(chǎng)實(shí)施限產(chǎn)政策預期強烈,整體利空原材料需求,導致黑色金屬板塊呈現成材強、原材料弱的格局。

受期貨價(jià)格走弱帶動(dòng)影響,焦炭現貨價(jià)格調降壓力增加。上周,山東省部分鋼廠(chǎng)已表示對焦炭采購價(jià)下調120元/噸,上游焦企暫未給出回應。而早在6月下旬,焦炭?jì)r(jià)格曾上漲1輪120元/噸,主要也是山東地區鋼廠(chǎng)接受了調價(jià),此次當地鋼廠(chǎng)率先調降,預計落地的概率較大。此外,日照港口準一級冶金焦出庫價(jià)格近期連續小幅下跌,目前報價(jià)2730元/噸左右。

從焦炭基本面來(lái)看,“七一”建黨節當周,因環(huán)保限產(chǎn)政策要求十分嚴格,焦炭供需兩端均出現斷崖式下滑,但限產(chǎn)涉及時(shí)間較為短暫,多數為3天~4天。上周,焦炭供需兩端已有明顯恢復,但尚未完全恢復至建黨節前水平。

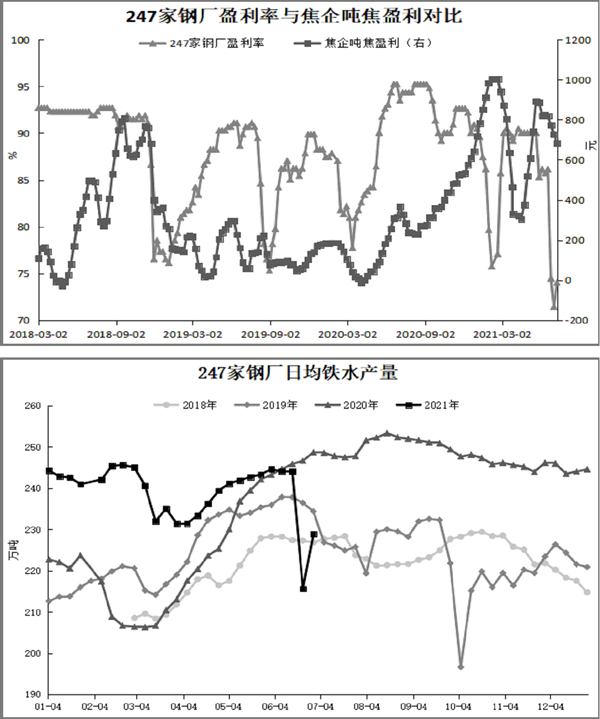

具體來(lái)看,盈利方面,因近期焦煤價(jià)格表現相對強勢,煉焦成本提升,焦化盈利受到一定擠壓。上周,全國30家獨立焦企平均噸焦盈利為682元,環(huán)比下降45元,同比增加316元。分區域來(lái)看,華東地區焦企盈利情況最好,整體在800元/噸以上,緣于前期華東地區鋼廠(chǎng)曾接受焦價(jià)的一輪提漲;華北地區次之,噸焦盈利600元左右??傮w而言,目前焦化盈利情況仍較為可觀(guān),支撐焦化企業(yè)生產(chǎn)積極性。而目前鋼廠(chǎng)盈利情況不樂(lè )觀(guān),247家鋼廠(chǎng)盈利比例已連續3周低于75%,鋼廠(chǎng)向原材料端索取利潤的意愿較為強烈,后期焦價(jià)調降范圍或逐步擴大。

供應方面,上周,230家獨立焦化廠(chǎng)剔除淘汰產(chǎn)能利用率為85.31%,環(huán)比回升7.35個(gè)百分點(diǎn),同比下降0.94個(gè)百分點(diǎn),比月初仍下降超3個(gè)百分點(diǎn)。預計在高利潤的刺激下,產(chǎn)能利用率或有進(jìn)一步的修復。其中,受階段性環(huán)保限產(chǎn)的影響最大的是華北地區,產(chǎn)能利用率波動(dòng)較大;而華東地區因山東省正執行“以煤定產(chǎn)”政策,焦化產(chǎn)能利用率整體處于穩步下滑趨勢中。

需求方面,近期粗鋼減量預期持續“發(fā)酵”,對原材料市場(chǎng)擾動(dòng)增加。據相關(guān)機構調研,目前,部分省份及部分國有鋼鐵企業(yè)已陸續推出壓減粗鋼產(chǎn)量的計劃,同時(shí)個(gè)別鋼廠(chǎng)將同步壓減生鐵產(chǎn)量,壓減措施包括暫停個(gè)別高爐運行、降低生產(chǎn)負荷、對高爐進(jìn)行為期3~5個(gè)月的檢修等等,另有部分鋼廠(chǎng)已開(kāi)始減產(chǎn),但還沒(méi)有明確減產(chǎn)時(shí)間與減產(chǎn)量,具體政策仍有待持續跟蹤。上周數據顯示,247家鋼廠(chǎng)高爐日均鐵水產(chǎn)量為228.9萬(wàn)噸,環(huán)比回升13.27萬(wàn)噸,同比下降19.77萬(wàn)噸。若下半年粗鋼減量政策嚴格執行,焦炭需求將較上半年或去年下半年有較大幅度的回落,需持續關(guān)注鋼廠(chǎng)限產(chǎn)政策變化。

庫存方面,上周,焦炭總庫存有小幅庫存累積,但整體仍處于低位區間。庫存增加主要貢獻來(lái)自于鋼廠(chǎng)端。從往年數據看,每年6月~7月份是鋼材面臨傳統性需求淡季,同時(shí)也是廠(chǎng)內焦炭的庫存累積階段。目前鋼廠(chǎng)焦炭庫存升到中位偏高水平,稍有庫存壓力,短期將抑制鋼廠(chǎng)采購需求;焦化廠(chǎng)及港口焦炭庫存變化不大,貿易商無(wú)明顯集港意向,市場(chǎng)交投氛圍較為冷清。

整體來(lái)看,短期焦炭供需仍處于恢復階段,總體緊平衡趨勢暫未發(fā)生明顯變化,總庫存繼續保持低位,但近期粗鋼產(chǎn)量壓減預期再起,且部分省份及國有鋼鐵企業(yè)已陸續開(kāi)始推進(jìn)壓減粗鋼產(chǎn)量的任務(wù),對原材料市場(chǎng)形成利空,預計焦炭?jì)r(jià)格以震蕩偏弱運行為主。

《中國冶金報》(2021年7月15日 03版三版)