中國鋼鐵工業(yè)協(xié)會(huì )

8月份前期,鋼材市場(chǎng)淡季特征明顯,南方暴雨,北方高溫持續,終端需求釋放力度受限,鋼材供給強度大于需求,市場(chǎng)供需矛盾進(jìn)一步加劇,鋼材價(jià)格快速下行。8月下旬,鋼材庫存有所下降,同時(shí)受美聯(lián)儲降息以及“金九銀十” 預期影響,鋼材市場(chǎng)價(jià)格小幅反彈。進(jìn)入9月份,鋼材供給強于需求狀態(tài)未發(fā)生根本性改變,鋼材價(jià)格呈震蕩走勢。

國內鋼材價(jià)格指數持續下降

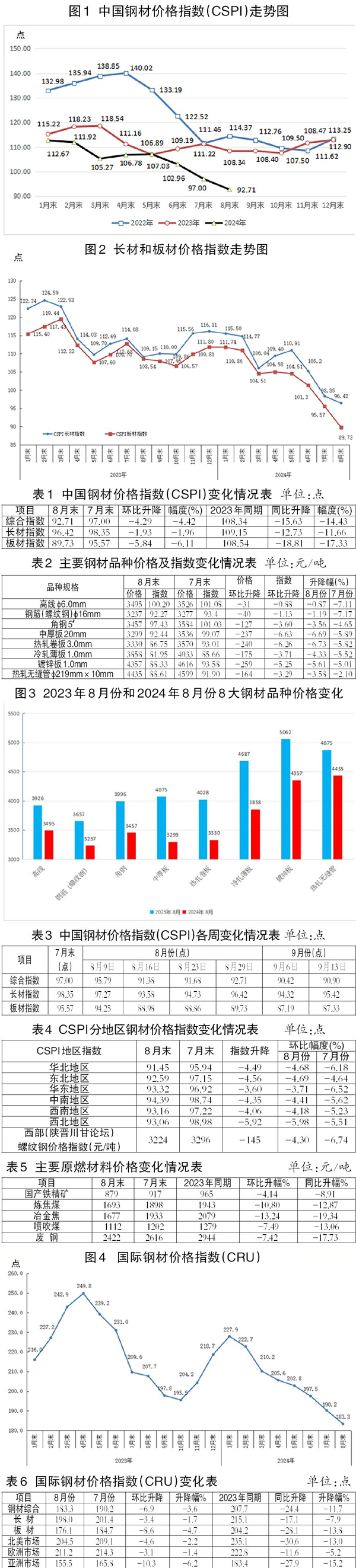

據中國鋼鐵工業(yè)協(xié)會(huì )監測,8月份,中國鋼材價(jià)格指數(CSPI)平均值為92.89點(diǎn),環(huán)比下降7.57點(diǎn),降幅為7.54%;同比下降16.77點(diǎn),降幅為15.29%。其中,CSPI長(cháng)材指數平均值為95.50點(diǎn),環(huán)比下降6.82點(diǎn),降幅為6.67%;同比下降16.38點(diǎn),降幅為14.64%。板材指數平均值為90.46點(diǎn),環(huán)比下降8.47點(diǎn),降幅為8.56%;同比下降21.29點(diǎn),降幅為19.05%。

截至8月末,CSPI為92.71點(diǎn),環(huán)比下降4.29點(diǎn),降幅為4.42%;比上年末下降20.19點(diǎn),降幅為17.88%;同比下降15.63點(diǎn),降幅為14.43%。

長(cháng)材、板材價(jià)格均持續下降,板材降幅大于長(cháng)材。

截至8月末,CSPI長(cháng)材指數為96.42點(diǎn),環(huán)比下降1.93點(diǎn),降幅為1.96%;CSPI板材指數為89.73點(diǎn),環(huán)比下降5.84點(diǎn),降幅為6.11%;與上年同期相比,CSPI長(cháng)材、板材指數分別下降12.73 點(diǎn)、18.81點(diǎn),降幅分別為11.66%、17.33%。

1月—8月份,CSPI長(cháng)材指數平均值為107.60點(diǎn),同比下降9.25點(diǎn),降幅為7.91%;板材指數平均值為103.60點(diǎn),同比下降9.73點(diǎn),降幅為8.58%。

主要鋼材品種價(jià)格均繼續下降。

8月末,鋼協(xié)監測的8大鋼材品種中,所有品種價(jià)格環(huán)比繼續下降。其中,鍍鋅板、熱軋卷板和中厚板價(jià)格分別下降259元/噸、240元/噸和237元/噸,冷軋薄板、熱軋無(wú)縫管、角鋼價(jià)格環(huán)比分別下降175元/噸、164元/噸、127元/噸,螺紋鋼和高線(xiàn)價(jià)格分別下降40元/噸和31元/噸。

鋼材價(jià)格指數已持續低于100點(diǎn)。

今年初以來(lái),第1季度,鋼材價(jià)格持續單邊下行,尤其是春節后鋼價(jià)下跌幅度加快,進(jìn)入4月份以后,鋼材價(jià)格止跌企穩,開(kāi)始回升。5月份,鋼材價(jià)格震蕩運行,不同品種走勢有所分化,價(jià)格總體高于4月份。進(jìn)入6月份以后,供需矛盾加劇,鋼材價(jià)格又開(kāi)始下跌。尤其是進(jìn)入7月份傳統需求淡季以后,疊加螺紋鋼新舊國標過(guò)渡的影響,市場(chǎng)供需矛盾進(jìn)一步加大,鋼材價(jià)格加速下跌。截至9月6日當周,CSPI跌至90.42點(diǎn),為2016年11月份以來(lái)的最低值,9月份第2周,鋼材價(jià)格小幅震蕩反彈,但動(dòng)力不足,CSPI已經(jīng)連續8周低于100點(diǎn)。

各地區鋼材價(jià)格指數環(huán)比降幅多數收窄。

分地區來(lái)看,截至8月末,CSPI全國6大地區鋼材價(jià)格指數環(huán)比均持續下降。其中,華北地區、東北地區、華東地區、中南地區、西南地區和西北地區8月末指數比7月末分別下降4.68%、4.69%、3.71%、4.41%、4.18%和5.98%。

8月末,西部(陜晉川甘論壇)螺紋鋼價(jià)格指數為3224元/噸,環(huán)比7月末下降145元/噸,降幅為4.30%。

國內市場(chǎng)鋼材價(jià)格變化因素分析

制造業(yè)和基建投資增速放緩,房地產(chǎn)投資降幅持平。

據國家統計局數據,1月—8月份,全國固定資產(chǎn)投資(不含農戶(hù))為329385億元,同比增長(cháng)3.4%,增速較1月—7月份放緩0.2個(gè)百分點(diǎn)。其中,基礎設施投資同比增長(cháng)4.4%,增速繼續下降0.5個(gè)百分點(diǎn)。制造業(yè)投資同比增長(cháng)9.1%,增速繼續下降0.2個(gè)百分點(diǎn)。中國制造業(yè)PMI(采購經(jīng)理指數)連續4個(gè)月低于榮枯線(xiàn),且持續3個(gè)月下滑,產(chǎn)需繼續放緩,顯示中國制造業(yè)繼續減弱,國內有效需求仍顯不足。從汽車(chē)制造業(yè)來(lái)看,8月份汽車(chē)產(chǎn)銷(xiāo)量環(huán)比增長(cháng)、同比下降,汽車(chē)產(chǎn)銷(xiāo)分別完成249.2萬(wàn)輛和245.3萬(wàn)輛,環(huán)比分別增長(cháng)9%和8.5%,同比分別下降3.2%和5%。1月—8月份,規模以上工業(yè)增加值同比增長(cháng)5.8%。增速環(huán)比繼續放緩0.1個(gè)百分點(diǎn)。8月份,規模以上工業(yè)增加值比7月份增長(cháng)0.32%。

從房地產(chǎn)業(yè)來(lái)看,1月—8月份,房地產(chǎn)開(kāi)發(fā)投資累計同比下降10.2%,增速與1月—7月份持平;全國房地產(chǎn)開(kāi)發(fā)新開(kāi)工面積下降22.5%,降幅收窄0.7個(gè)百分點(diǎn)。8月份,全國房地產(chǎn)開(kāi)發(fā)景氣指數為92.35點(diǎn),環(huán)比上升0.15個(gè)百分點(diǎn),至此,國房景氣指數連續4個(gè)月小幅回升,“5·17”新政以來(lái),新建全國房地產(chǎn)開(kāi)發(fā)銷(xiāo)售面積與銷(xiāo)售額、房地產(chǎn)開(kāi)發(fā)企業(yè)到位資金、房屋新開(kāi)工面積降幅持續收窄,全國房地產(chǎn)開(kāi)發(fā)景氣指數結束連續4個(gè)月下降后持續小幅回升,政策效果逐漸顯現。

總體情況看,房地產(chǎn)業(yè)各項指標繼續下降,降幅較大但呈現逐漸收窄之勢,制造業(yè)和基建增速繼續穩中略降。

粗鋼表觀(guān)消費量降幅大于產(chǎn)量降幅。

據國家統計局最新發(fā)布的數據,8月份,全國生產(chǎn)粗鋼7792萬(wàn)噸、同比下降10.4%,日產(chǎn)251.35萬(wàn)噸、環(huán)比下降6.1%;生產(chǎn)生鐵6814萬(wàn)噸、同比下降8.8%,日產(chǎn)219.81萬(wàn)噸、環(huán)比下降4.6%;生產(chǎn)鋼材11090萬(wàn)噸、同比下降6.5%,日產(chǎn)357.74噸、環(huán)比下降3%。1月—8月份,中國粗鋼產(chǎn)量為69141萬(wàn)噸,同比下降3.3%;生鐵產(chǎn)量為57770萬(wàn)噸,同比下降4.3%;鋼材產(chǎn)量為92573萬(wàn)噸,同比增長(cháng)0.4%。

從進(jìn)出口來(lái)看,8月份鋼材出口與進(jìn)口均呈現量升價(jià)跌之勢,出口量環(huán)比增幅較大。8月份,中國出口鋼材949.5萬(wàn)噸,較7月份增加166.8萬(wàn)噸,環(huán)比增長(cháng)21.3%;均價(jià)為755.5美元/噸,環(huán)比下跌34.6美元/噸,跌幅達4.4%。1月—8月份,我國累計出口鋼材7057.5萬(wàn)噸,同比增長(cháng)20.6%;出口均價(jià)為777.2美元/噸,同比下降22.7%。8月份,中國進(jìn)口鋼材50.9萬(wàn)噸,較7月份增加0.4萬(wàn)噸,環(huán)比增長(cháng)0.8%;均價(jià)為1739.7美元/噸,環(huán)比下跌24.3美元/噸,跌幅達1.4%。1月—8月份,我國累計進(jìn)口鋼材463.1萬(wàn)噸,同比下降8.4%;進(jìn)口均價(jià)為1673.1美元/噸,同比下降1.3%。

由此計算,8月份,全國折合粗鋼表觀(guān)消費量為6845萬(wàn)噸,同比下降13.5%。1月—8月份,全國折合粗鋼表觀(guān)消費量為62250萬(wàn)噸,同比減少3649萬(wàn)噸,同比下降5.5%。粗鋼產(chǎn)量降幅小于表觀(guān)消費量降幅,供大于求矛盾依然突出。

原燃料價(jià)格均有所下降,價(jià)格正在合理回歸。

從原燃料來(lái)看,與7月末相比,所有原燃料品種均下降,8月份原燃料價(jià)格弱勢運行。其中,國產(chǎn)鐵精礦、煉焦煤、冶金焦、噴吹煤和廢鋼價(jià)格降幅分別為4.14%、10.80%、13.24%、7.49%和7.42%。

國際市場(chǎng)鋼材價(jià)格持續下降

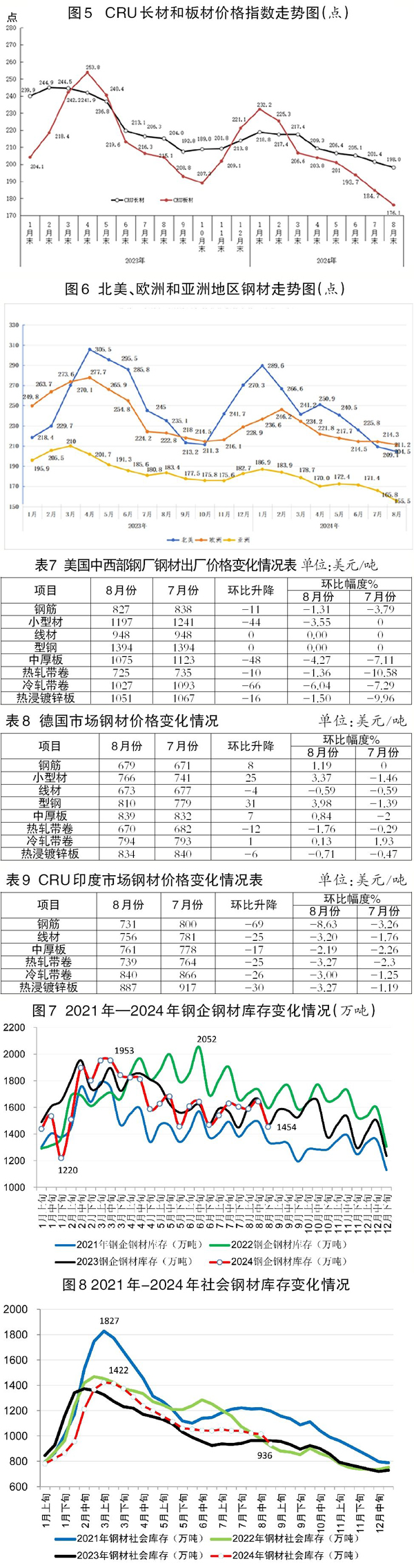

8月份,CRU國際鋼材價(jià)格指數為183.3點(diǎn),環(huán)比下降6.9點(diǎn),降幅為3.6%,為連續7個(gè)月下降;同比下降24.4點(diǎn),同比降幅為11.7%,降幅有所擴大。

1月—8月份,CRU國際鋼材價(jià)格指數平均值為205.03 點(diǎn),同比下降22.90 點(diǎn),降幅為10.05%。

長(cháng)材、板材價(jià)格均有所下降,板材降幅大于長(cháng)材。

8月份,CRU長(cháng)材指數為198.0點(diǎn),環(huán)比下降3.4點(diǎn),降幅為1.7%;CRU板材指數為176.1點(diǎn),環(huán)比下降8.6點(diǎn),降幅為4.7%。與去年同期相比,CRU長(cháng)材指數下降17.1點(diǎn),降幅為7.9%;CRU板材指數下降28.1點(diǎn),降幅為13.8%。

1月—8月份,CRU長(cháng)材指數平均值為209.23點(diǎn),同比下降23.15 點(diǎn),降幅為9.96%;CRU板材指數平均值為202.93點(diǎn),同比下降19.86 點(diǎn),降幅為8.92%。

北美、歐洲、亞洲地區鋼價(jià)指數均持續下降

北美市場(chǎng)

8月份,CRU北美鋼材價(jià)格指數為204.5點(diǎn),環(huán)比下降4.6點(diǎn),降幅為2.2%;美國制造業(yè)PMI為47.2%,環(huán)比上升0.4個(gè)百分點(diǎn)。8月份,美國中西部鋼廠(chǎng)除線(xiàn)材和型材外,長(cháng)板材價(jià)格均持續下降。

歐洲市場(chǎng)

8月份,CRU歐洲鋼材價(jià)格指數為211.2點(diǎn),環(huán)比下降3.1點(diǎn),降幅為1.4%;歐元區制造業(yè)PMI終值為45.8%,環(huán)比小幅上升。其中,德國、意大利、法國和西班牙的制造業(yè)PMI分別為42.4%、49.4%、43.9%和50.5%,除意大利制造業(yè)PMI環(huán)比繼續上升外,其他國家環(huán)比均繼續下降。8月份,德國市場(chǎng)鋼材品種表現分化,鋼筋穩中有升,小型材、型鋼、中厚板轉降為升,冷軋帶卷繼續上升,其余品種持續下降。

亞洲市場(chǎng)

8月份,CRU亞洲鋼材價(jià)格指數為155.5點(diǎn),比7月份下降10.3 點(diǎn),降幅為6.2%,價(jià)格持續下降;日本制造業(yè)PMI為49.8%,環(huán)比上升0.7個(gè)百分點(diǎn);韓國制造業(yè)PMI為51.9%,環(huán)比上升0.5個(gè)百分點(diǎn);印度制造業(yè)PMI為57.5%,環(huán)比下降0.6個(gè)百分點(diǎn);中國制造業(yè)PMI為49.1%,環(huán)比下降0.3個(gè)百分點(diǎn),制造業(yè)景氣度小幅回落。8月份,印度市場(chǎng)鋼材品種價(jià)格繼續下降。

后期鋼材價(jià)格走勢分析

從宏觀(guān)經(jīng)濟形勢來(lái)看,今年全球經(jīng)濟復蘇動(dòng)能趨弱,國內面臨有效需求不足的境況,經(jīng)濟面臨較大的下行壓力,在原燃料供給寬松的背景下,鋼材價(jià)格主要受市場(chǎng)供需兩端影響。從今年前8個(gè)月來(lái)看,鋼鐵供給同比出現了一定的減量,但仍沒(méi)有及時(shí)減到位,減量節奏也滯后于需求??偟膩?lái)看,供給仍然是決定今年后期鋼材價(jià)格走勢的關(guān)鍵因素,也是決定后期鋼鐵企業(yè)主業(yè)經(jīng)濟效益的最主要因素。當前行業(yè)面臨的嚴峻形勢,鋼材需求下降是外因,是不可抵抗的因素;鋼材供給是內因,是可以通過(guò)自律控產(chǎn)降庫存調節的主動(dòng)因素。只有根據需求下降的幅度及時(shí)足量減產(chǎn)降庫存,才能實(shí)現鋼材價(jià)格上漲、鐵礦石等原燃料價(jià)格下跌,取得一定的經(jīng)濟效益。

供給方面,政策層面主要受粗鋼產(chǎn)量調控政策以及能耗雙控政策影響。今年4月3日,國家發(fā)展改革委產(chǎn)業(yè)司發(fā)布消息稱(chēng),2024年,國家發(fā)展改革委、工業(yè)和信息化部、生態(tài)環(huán)境部、應急管理部、國家統計局會(huì )同有關(guān)方面將繼續開(kāi)展全國粗鋼產(chǎn)量調控工作,堅持以節能降碳為重點(diǎn),區分情況、有保有壓、分類(lèi)指導、扶優(yōu)汰劣,推動(dòng)鋼鐵產(chǎn)業(yè)結構調整優(yōu)化,促進(jìn)鋼鐵行業(yè)高質(zhì)量發(fā)展。為配合做好產(chǎn)能產(chǎn)量調控工作,相關(guān)部門(mén)將聯(lián)合開(kāi)展全國鋼鐵冶煉企業(yè)裝備基礎信息摸底工作。此外,5月29日,國務(wù)院印發(fā)的《2024—2025年節能降碳行動(dòng)方案》進(jìn)一步指出,2024年繼續實(shí)施粗鋼產(chǎn)量調控。到2025年底,與2023年相比,噸鋼綜合能耗降低2%左右。2024年—2025年,鋼鐵行業(yè)節能降碳改造形成節能量約2000萬(wàn)噸標準煤、減排二氧化碳約5300萬(wàn)噸。8月22日,工業(yè)和信息化部官網(wǎng)發(fā)布《工業(yè)和信息化部辦公廳關(guān)于暫停鋼鐵產(chǎn)能置換工作的通知》,提出各地區自2024年8月23日起,暫停公示、公告新的鋼鐵產(chǎn)能置換方案。此舉旨在進(jìn)一步深化鋼鐵行業(yè)供給側結構性改革,為市場(chǎng)注入供給端的良好預期,利好鋼材價(jià)格走勢。

值得注意的是,進(jìn)入8月份以來(lái),鋼材價(jià)格加速下行,大部分鋼鐵企業(yè)已經(jīng)出現虧損,一些鋼鐵企業(yè)虧損后才開(kāi)始主動(dòng)調整生產(chǎn)節奏,加大檢修停產(chǎn)力度,市場(chǎng)供給有所減少,企業(yè)自發(fā)的市場(chǎng)化減產(chǎn)嚴重滯后,雖然對緩解供需矛盾也有一定作用,但已經(jīng)造成鋼鐵主業(yè)虧損的嚴重后果。今年后幾個(gè)月,供給層面主要受政策性限產(chǎn)和市場(chǎng)化主動(dòng)減產(chǎn)影響。

此外,受鋼價(jià)回升利潤修復影響,近期粗鋼產(chǎn)量又有小幅回升,9月上旬重點(diǎn)統計鋼鐵企業(yè)共生產(chǎn)粗鋼1936萬(wàn)噸,粗鋼日均產(chǎn)量為193.6萬(wàn)噸,旬環(huán)比上升2.7%,同比下降10.3%。

需要警惕的是,鋼企鋼材庫存也開(kāi)始小幅回升。從企業(yè)庫存看,9月上旬重點(diǎn)鋼鐵企業(yè)鋼材庫存量為1497萬(wàn)噸,旬環(huán)比增加43萬(wàn)噸,上升2.9%;比8月同旬減少93萬(wàn)噸,下降5.8%;比去年同旬減少83萬(wàn)噸,下降5.3%。從社會(huì )庫存看,9 月上旬,21個(gè)城市5大品種鋼材社會(huì )庫存884萬(wàn)噸,環(huán)比減少52萬(wàn)噸,下降5.6%,庫存繼續下降;比今年初增加155萬(wàn)噸,上升21.3%;比上年同期減少73萬(wàn)噸,下降7.6%。

從需求層面來(lái)看,房地產(chǎn)和基礎設施建設仍舊是影響行業(yè)需求變化的關(guān)鍵因素。5月17日,央行發(fā)布《中國人民銀行 國家金融監督管理總局關(guān)于調整個(gè)人住房貸款最低首付款比例政策的通知》,優(yōu)化首付和個(gè)人貸款的相關(guān)規定。另外,住建部、自然資源部也有相關(guān)穩房地產(chǎn)業(yè)的政策相繼推出。房地產(chǎn)一系列組合拳的打出,有利于房地產(chǎn)市場(chǎng)今年探底企穩。不過(guò),短期來(lái)看,相關(guān)政策的執行效果有待觀(guān)察,單從近4個(gè)月份房地產(chǎn)的相關(guān)指標來(lái)看,房地產(chǎn)出現一些積極變化,主要指標降幅在持續收窄,但降幅仍較大,全國房地產(chǎn)開(kāi)發(fā)景氣指數持續回升?;A設施建設方面,1月—8月份,全國固定資產(chǎn)投資增速和基礎設施建設投資均有所放緩。隨著(zhù)專(zhuān)項債和特別國債的發(fā)行,“兩重”的措施落地,基礎設施建設在用鋼需求方面能起到延緩下降的作用。制造業(yè)來(lái)看,各行業(yè)走勢分化明顯。8月份制造業(yè)PMI為49.4%,比6月份還低0.1點(diǎn),連續4個(gè)月低于榮枯線(xiàn),且連續3個(gè)月下滑。汽車(chē)產(chǎn)業(yè)目前正處于去庫存階段,8月份產(chǎn)量同比下降4.8%,環(huán)比增長(cháng)9%,對鋼鐵需求拉動(dòng)作用維持韌性。家電行業(yè)來(lái)看,冰箱、洗衣機、空調三大件進(jìn)入淡季,對鋼材需求拉動(dòng)作用也較為有限。機械行業(yè)來(lái)看,機械行業(yè)上半年工業(yè)增加值保持增長(cháng),多數產(chǎn)品產(chǎn)量同比增長(cháng),繼續對鋼鐵間接出口形成積極帶動(dòng)作用。綜合來(lái)看,今年后期各下游用鋼行業(yè)對鋼鐵需求進(jìn)一步分化,預計總體需求弱于上半年。

后期需要關(guān)注的主要問(wèn)題:

一是加大自律控產(chǎn)的力度和節奏以匹配下降的現實(shí)需求。進(jìn)入9月份,“金九”成色略顯不足,需求不及預期。面對需求不足的現實(shí),供給沒(méi)有及時(shí)調整和調整到位,導致當前供求矛盾加劇、鋼材價(jià)格下行、鋼企利潤下滑。因此,建立合理健康的供需平衡秩序尤為重要。行業(yè)目前面臨的主要問(wèn)題在需求側,解決問(wèn)題的辦法在供給側。多數鋼鐵企業(yè)形成了共識,自律控產(chǎn)是應對鋼鐵有效需求不足的重要抓手。

8月份以來(lái),不少鋼鐵企業(yè)出現虧損,行業(yè)形勢十分嚴峻。在此背景下,鋼鐵企業(yè)應繼續保持戰略定力,加大力度控制產(chǎn)量降低庫存,進(jìn)一步匹配需求下降的力度和節奏。更加堅決按照“三定三不要”的經(jīng)營(yíng)原則特別是“以效定產(chǎn),不要產(chǎn)生經(jīng)營(yíng)性失血”原則組織生產(chǎn),前提是執行好“以銷(xiāo)定產(chǎn)”,超過(guò)需求的產(chǎn)量是沒(méi)有意義產(chǎn)量。第4季度,要充分把握減產(chǎn)的量和減產(chǎn)節奏,以自律減產(chǎn)實(shí)際行動(dòng)為行業(yè)平穩運行奠定基礎。

二是鋼材出口量仍保持高位,國際貿易風(fēng)險正在不斷加大。今年初以來(lái),鋼材的高出口持續引發(fā)國際市場(chǎng)的關(guān)注。8月份,鋼材出口呈量升價(jià)跌之勢,出口量大幅增加,出口均價(jià)降幅較大。在此情況下,今年初以來(lái)我國遭受貿易救濟原審案件明顯增加。截至今年7月末,原審案件已達13起(2021年7起、2022年4起、2023年4起),接近前3年之和。隨著(zhù)貿易救濟原審案件的增加,后期我國鋼材出口面臨的風(fēng)險正在累積,需持續保持關(guān)注。

三是鋼價(jià)易跌難漲、礦價(jià)易漲難跌的特點(diǎn)已經(jīng)導致鋼鐵行業(yè)出現較大虧損。據海關(guān)總署數據,1月—8月份,中國進(jìn)口鐵礦石8.1億噸,同比增5.2%。進(jìn)口額為930.2億美元,同比增6.6%。據此測算,鐵礦石進(jìn)口均價(jià)為114.1美元/噸,較去年同期提高1.5美元/噸,增幅1.3%。1月—8月份,CSPI平均值為105.17點(diǎn),同比下降7.62點(diǎn),降幅為6.76%??傮w看,鋼材價(jià)格同比下降,但鐵礦石進(jìn)口價(jià)格同比上漲,進(jìn)一步壓縮行業(yè)利潤空間。

《中國冶金報》(2024年09月25日 07版七版)