習總書(shū)記指出:“實(shí)現碳達峰、碳中和是一場(chǎng)廣泛而深刻的經(jīng)濟社會(huì )系統性變革”。隨著(zhù)國家“雙碳”戰略的推進(jìn),電工鋼作為節能減碳的重要功能材料在發(fā)電設備、輸變電產(chǎn)品、電驅動(dòng)產(chǎn)品中發(fā)揮了重要作用。我國電工鋼產(chǎn)業(yè)的發(fā)展也進(jìn)入了新階段。

縱觀(guān)2023年,我國電工鋼產(chǎn)業(yè)受需求端價(jià)格走低和供給端資源增多等因素影響,產(chǎn)品結構性矛盾明顯加大,整個(gè)行業(yè)經(jīng)營(yíng)形勢遠遠落后于2022年或走下坡,企業(yè)盈利水平大幅下降或有虧損。一年來(lái)市場(chǎng)價(jià)格持續下滑,基本需求訂單成交價(jià)格低,一些裝備及產(chǎn)品差的企業(yè)正在“拋售”或觀(guān)望趨勢。行業(yè)的機遇與挑戰依然并存,我們需要客觀(guān)正確地觀(guān)察電工鋼,高質(zhì)量發(fā)展即“三化”之路,傳統制造業(yè)升級,產(chǎn)品結構調整等擺在了企業(yè)面前,要認真領(lǐng)會(huì )中央經(jīng)濟工作會(huì )議提出的:“堅持穩中有求,以進(jìn)促穩、先立后破”的總要求,使電工鋼行業(yè)健康,可持續發(fā)展。

在電工鋼薄規格迎來(lái)新時(shí)代的今天,更要堅定不移地走高端(高品)化、綠色化、智能化發(fā)展之路。

一、回顧過(guò)去

1、截至2023年我國電工鋼生產(chǎn)企業(yè)46家,其中無(wú)取向電工鋼27家、取向電工鋼26家(含具備生產(chǎn)無(wú)取向和取向電工鋼企業(yè)7家);電工鋼動(dòng)態(tài)生產(chǎn)能力約1667萬(wàn)噸,其中無(wú)取向電工鋼1371萬(wàn)噸,同比增長(cháng)8.81%;取向電工鋼296萬(wàn)噸,同比增長(cháng)41.62%。

2、2023年共生產(chǎn)電工鋼1527.52萬(wàn)噸,其中無(wú)取向電工鋼1204.07萬(wàn)噸,同比增長(cháng)8.13%,高牌號占比31.21%(含中低牌號無(wú)取向電工鋼834.13萬(wàn)噸,同比增長(cháng)3.98%,高牌號無(wú)取向電工鋼369.94萬(wàn)噸,同比增長(cháng)18.83%,其中新能源汽車(chē)用高牌號無(wú)取向電工鋼90.95萬(wàn)噸,同比增長(cháng)43.64%);取向電工鋼265.02萬(wàn)噸,同比增長(cháng)22.13%,HiB占比59%(含HiB 156.90萬(wàn)噸,同比增長(cháng)11.48%,CGO 108.12萬(wàn)噸,同比增長(cháng)41.78%)。

3、不完全統計,2023年在建或建成投產(chǎn)電工鋼項目共計27項,其中,已建成投產(chǎn)項目10項,包括取向電工鋼6項、無(wú)取向電工鋼4項;在建項目約17項(江西興硅已停),包括無(wú)取向電工鋼3項、取向電工鋼14項;全年新增產(chǎn)能約172萬(wàn)噸,其中取向電工鋼61萬(wàn)噸,無(wú)取向電工鋼產(chǎn)能111萬(wàn)噸(個(gè)別企業(yè)產(chǎn)能已微調)。從多種渠道口徑分析,預計到2025年或2026年國內產(chǎn)能有可能達到無(wú)取向電工鋼1450-1600萬(wàn)噸、取向電工鋼380-450萬(wàn)噸。

4、據有關(guān)部門(mén)統計,2023年1-10月家用冰箱產(chǎn)量7996.8萬(wàn)臺,同比增長(cháng)14.1%;冷柜產(chǎn)量2084.8萬(wàn)臺,同比增長(cháng)12.3%;房間空調器產(chǎn)量11425萬(wàn)臺,同比增長(cháng)14.2%;家用洗衣機產(chǎn)量8500.5萬(wàn)臺,同比增長(cháng)20.7%。11月出口空調265萬(wàn)臺,同比增長(cháng)17.1%;1-11月累計出口4437萬(wàn)臺,同比增長(cháng)3.8%。11月出口冰箱590萬(wàn)臺,同比增長(cháng)65.8%;1-11月累計出口6138萬(wàn)臺,同比增長(cháng)19.4%。11月出口洗衣機274萬(wàn)臺,同比增長(cháng)42.4%;1-11月累計出口2642萬(wàn)臺,同比增長(cháng)40.4%,預計全年家用電器行業(yè)用電工鋼占總量36.66%。

5、據有關(guān)部門(mén)統計:2023年全國交流電動(dòng)機產(chǎn)量4.5億千瓦,用電工鋼占總量31.69%。截至2023年9月30日全國中小型電機行業(yè)實(shí)現工業(yè)總產(chǎn)值534.3億元,同比增長(cháng)4.8%;行業(yè)產(chǎn)品銷(xiāo)售率為97.5%:產(chǎn)品銷(xiāo)售總量18449.0萬(wàn)千瓦,同比增長(cháng)3.1%;總產(chǎn)量19406.4萬(wàn)千瓦,同比增長(cháng)1.5%。其中:小型交流電動(dòng)機產(chǎn)量11886.4萬(wàn)千瓦,同比增長(cháng)0.2%(永磁電動(dòng)機產(chǎn)量645.9萬(wàn)千瓦,同比增長(cháng)19.4%,)。大中型交流電動(dòng)機產(chǎn)量5585.1萬(wàn)千瓦,同比增長(cháng)2.6%(高壓電機產(chǎn)量3516.2萬(wàn)千瓦,同比下降1.4%);一般交流發(fā)電機產(chǎn)量1499.3萬(wàn)千瓦,同比增長(cháng)4.2%;直流電機產(chǎn)量435.6萬(wàn)千瓦,同比增長(cháng)17.8%,總體看下半年生產(chǎn)經(jīng)營(yíng)及出口形勢好于上半年。

6、據有關(guān)部門(mén)統計:截至2023年11月底,全國累計發(fā)電裝機容量約28.5億千瓦,同比增長(cháng)13.6%,其中太陽(yáng)能發(fā)電裝機容量約5.6億千瓦,同比增長(cháng)49.9%;風(fēng)電裝機容量約4.1283億千瓦,同比增長(cháng)17.6%;水電裝機容量42134萬(wàn)千瓦,同比增長(cháng)2.7%;1-11月,全國火電裝機容量137884萬(wàn)千瓦,同比增長(cháng)4.3%;核電裝機容量0.5676億千瓦,同比增長(cháng)2.2%;生物質(zhì)發(fā)電裝機約0.44億千瓦;同期,全國新增發(fā)電裝機容量超過(guò)2.83億千瓦,其中太陽(yáng)能發(fā)電1.6388億千瓦,同比增長(cháng)149.40%;風(fēng)電0.4139億千瓦,同比增加0.1887億千瓦;水電0.0939億千瓦,同比減少0.1121億千瓦;火電0.4655億千瓦,同比增加0.1322億千瓦;核電0.0119萬(wàn)千瓦,同比下降109%;可再生能源發(fā)電總裝機超過(guò)14.3億千瓦,在發(fā)電裝機總量中占比首次突破50%,大電機行業(yè)主要用高牌號無(wú)取向電工鋼。

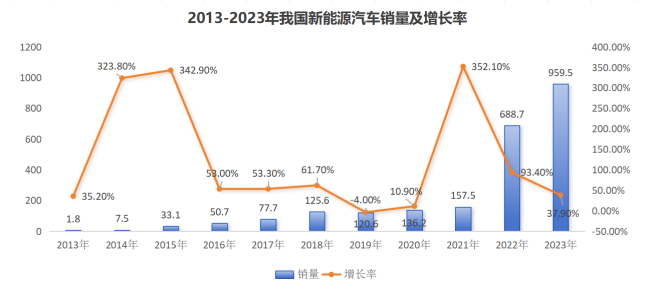

7、據中汽協(xié)數據顯示:2023年新能源汽車(chē)持續快速增長(cháng),新能源汽車(chē)產(chǎn)銷(xiāo)分別完成958.7萬(wàn)輛和949.5萬(wàn)輛,同比分別增長(cháng)35.8%和37.9%,市場(chǎng)占有率達到31.6%,高于上年同期5.9個(gè)百分點(diǎn),給電工鋼市場(chǎng)需求帶來(lái)了增量空間。不完全統計,2023年新能源汽車(chē)消耗高牌號無(wú)取向電工鋼100-120萬(wàn)噸,特別是0.25mm、020mm等以及快速自粘結電工鋼的需求開(kāi)始增多。下圖可看出,我國10年來(lái)新能源汽車(chē)銷(xiāo)量及增長(cháng)率的變化。

8、初步預測2023年全國變壓器產(chǎn)量有可能達到約20-22億千伏安,與2022年同比增長(cháng)0.53%或15.79%。由于材料價(jià)格低,整個(gè)變壓器行業(yè)經(jīng)營(yíng)狀況尚好,特別疫情過(guò)后,生產(chǎn)恢復較快,主流企業(yè)生產(chǎn)經(jīng)營(yíng)飽滿(mǎn)。2023年6月國家發(fā)布了新能源變壓器新版GB/T10228-2023《干式電力變壓器技術(shù)參數及要求》的推薦標準,同年12月1日實(shí)施。該標準主要推薦了各電壓等級干式變壓器的空負載損耗值,它與老標準相比空載損耗和空載電流降低了約10%-20%,雖然是推薦標準,但有關(guān)部門(mén)給出了半年緩沖期,同時(shí)對正在執行的《電力變壓器能效限定值及能效等級》GB20052強制能效標準進(jìn)行了修訂,增加了新能源變壓器部分內容,將在2024年內發(fā)布,其將影響新能源變壓器對取向電工鋼的使用要求,從而使變壓器全復蓋均執行新能效強制性標準,可以表明,有些取向電工鋼牌號將不再使用或退出,0.18mm、0.20mm、0.23mm、0.27mm等高磁感取向電工鋼將成為使用主流。

9、據海關(guān)統計:2023年1-11月,我國共進(jìn)口電工鋼26.75萬(wàn)噸,同比下降3.57%,其中取向電工鋼進(jìn)口15.45萬(wàn)噸,同比上升82.71%,無(wú)取向電工鋼進(jìn)口11.30萬(wàn)噸,同比下降41.41%;2023年1-11月,我國共出口電工鋼112.10萬(wàn)噸,同比下降6.45%,其中取向電工鋼出口44.87萬(wàn)噸,同比上升8.59%,無(wú)取向電工鋼出口67.23萬(wàn)噸,同比下降14.36%。預計全年進(jìn)口取向電工鋼16.00-17.00萬(wàn)噸、無(wú)取向電工鋼11.50-12.50萬(wàn)噸;出口取向電工鋼49.00-50.00萬(wàn)噸、無(wú)取向電工鋼72.00-75.00萬(wàn)噸。

二、挑戰與機遇

1.我國電工鋼產(chǎn)業(yè)面臨的挑戰

首先,2023年我國電工鋼投資項目熱度較高,新建項目的陸續投產(chǎn)、新增產(chǎn)能的逐步釋放均給市場(chǎng)帶來(lái)激烈的競爭,特別是CGO和中低牌號無(wú)取向電工鋼產(chǎn)能需要減量,這要求企業(yè)不斷注重提升核心競爭力以保證競爭優(yōu)勢;其次,同業(yè)之爭存在相互“殺價(jià)”的成本競爭,企業(yè)需謹慎管理成本以維持競爭力;三是同質(zhì)化設備、同質(zhì)化工藝、同質(zhì)化產(chǎn)品質(zhì)量的競爭不斷升級,需要企業(yè)注重差異化和品質(zhì)提升;四是在國際層面,日本制鐵、日本JFE、美國大河鋼鐵、韓國浦項等企業(yè)均開(kāi)展了新一輪的產(chǎn)能擴增,加之受到地緣政治等多方面因素的影響,國際貿易正面臨新的形勢,這些均將對我國電工鋼的進(jìn)出口市場(chǎng)產(chǎn)生多方面的影響;五是供需矛盾的突出壓力以及技術(shù)研發(fā)和人才的競爭也是行業(yè)面臨的挑戰,在應對這些挑戰時(shí),需要行業(yè)參與者靈活應對市場(chǎng)變化,加強技術(shù)研發(fā),同時(shí)注重人才培養和引進(jìn),在戰略規劃中全面考慮,以確??沙掷m的發(fā)展。

2.我國電工鋼產(chǎn)業(yè)面臨的機遇

2024年是我國“十四五”關(guān)鍵沖刺年,國家為了穩中求進(jìn),不斷拉動(dòng)內需,出臺了一系列政策,促進(jìn)了電工鋼產(chǎn)業(yè)高質(zhì)量發(fā)展,也帶來(lái)機遇與挑戰。首先是家電及電機出口形勢持續上升,將拉動(dòng)電工鋼需求;其二從變壓器、電機行業(yè)看,能效升級三年行動(dòng)計劃取得了重大成果,節能變壓器、高效電機大大地推動(dòng)了電工鋼向高端、向薄規格方向發(fā)展,如從國家電網(wǎng)公司獲悉,今年國家電網(wǎng)將加大電網(wǎng)投資力度,加快建設特高壓和超高壓等骨干網(wǎng)架,預計2024年電網(wǎng)建設投資總規模將超5000億元;三是2023年新能源汽車(chē)實(shí)現產(chǎn)銷(xiāo)900多萬(wàn)輛,預測2024年乃至今后5年新能源汽車(chē)產(chǎn)業(yè)會(huì )保持持續增長(cháng)態(tài)勢,根據主流國家已發(fā)布的路線(xiàn)圖樂(lè )觀(guān)推測,到2030年全球新能源汽車(chē)產(chǎn)銷(xiāo)有可能達到3000-5000萬(wàn)輛,將會(huì )給電工鋼帶來(lái)巨大需求;四是“一帶一路”戰略和國際市場(chǎng)對變壓器、電機、家電需求日趨增長(cháng),一些發(fā)達國家或發(fā)展中國家大力發(fā)展電力、低碳、綠色以及城市和鄉村電網(wǎng)升級改造,為出口帶來(lái)機遇。據了解一些國外電氣企業(yè)主變變壓器訂單已訂到2025年,還有國內主要企業(yè)訂單同樣較滿(mǎn);五是隨著(zhù)新能源與智能化在全球范圍的普及,風(fēng)力發(fā)電、物聯(lián)網(wǎng)及大數據、充電樁、智能機器人、無(wú)人機或飛行器、智能家電、船舶電機等一系列新興產(chǎn)業(yè)將飛速發(fā)展,也必將帶來(lái)電工鋼市場(chǎng)的新一輪需求變化。

三、發(fā)展態(tài)勢或啟示

1.國家政策及標準推動(dòng)電工鋼產(chǎn)品升級,向薄規格方向發(fā)展

2024年我國將再次發(fā)布《電力變壓器能效限定值及能效等級》GB20052-2023強制新能效標準的修訂版,它對新能源發(fā)電端用變壓器提出了節能降耗新要求。另外2021-2023年變壓器、電機能效升級的三年行動(dòng)計劃已到期,將總結三年來(lái)節能變壓器及高效電機的能效升級執行情況。同時(shí),國家先后實(shí)施的《家用電冰箱耗電量限定值及能效等級》(GB12021)、《房間空氣調節器能效限定值及能效等級》(GB21455)、《電動(dòng)機能效限定值及能效等級》(GB18613)等強制標準,在執行中取得了較好的效果,對電工鋼的性能、牌號、厚度等提出了高要求,正引領(lǐng)電工鋼向薄規格方向發(fā)展。

2.快速自粘結涂層電工鋼鐵心是新能源汽車(chē)驅動(dòng)電機和微電機應用的必然趨勢

自粘結涂層和快速自粘結涂層工藝是一種新工藝、新材料,主要用于制作大型發(fā)電機、高速磁懸浮電機鐵心和新能源汽車(chē)驅動(dòng)電機鐵心等。早期使用的自粘結涂層電工鋼,主要使用進(jìn)口EB548或寶鋼等企業(yè)開(kāi)發(fā)的自粘結涂層(國產(chǎn)548),用于大型發(fā)電機及高速磁懸浮電機鐵心,采用模外粘結工藝,固化時(shí)間約2小時(shí)或更長(cháng)。目前,新能源汽車(chē)驅動(dòng)電機鐵心使用的是進(jìn)口或國產(chǎn)快速自粘涂層電工鋼(如進(jìn)口EB549或HD549i和375以及國產(chǎn)產(chǎn)品),該工藝屬于模內沖片后加壓、加熱實(shí)現自粘結,固化時(shí)間可縮短至2分鐘或更短,具有效率高、疊片系數好,強度高、噪音低等優(yōu)點(diǎn),較適合高轉速、高頻率電機馬達。近年來(lái),在新能源汽車(chē)驅動(dòng)電機高頻、高速、高強等需求的推動(dòng)下,加快開(kāi)發(fā)或提高國產(chǎn)快速自粘結涂層質(zhì)量或技術(shù)已成為焦點(diǎn)。預計未來(lái)0.30mm、0.27mm、0.25mm、0.20mm、0.15mm或更薄規格的快速自粘結涂層電工鋼鐵心將成為新能源汽車(chē)驅動(dòng)電機和微電機鐵心市場(chǎng)發(fā)展的一個(gè)重要趨勢。

3.加快傳統制造業(yè)轉型升級成為企業(yè)頭等大事

近期,工信部等部門(mén)聯(lián)合發(fā)文《關(guān)于加快傳統制造業(yè)轉型升級的指導意見(jiàn)》提出:“到2027年傳統制造業(yè)高端化、智能化、綠色化、融合化發(fā)展水平明顯提升,有效支撐制造業(yè)比重保持基本穩定,在全球產(chǎn)業(yè)分工中的地位和競爭力進(jìn)一步鞏固增強”。其對制造業(yè)提出了更高的要求,電工鋼行業(yè)也不例外。預計在“十五五”期間,電工鋼產(chǎn)業(yè)將迎來(lái)高質(zhì)量發(fā)展:即高端化、綠色化、智能化發(fā)展的新時(shí)代。

4.按“堅持穩中有求,以進(jìn)促穩、先立后破”的總要求發(fā)展電工鋼

2023年中央經(jīng)濟工作會(huì )議于12月11日至12日在北京舉行,習近平總書(shū)記發(fā)表重要講話(huà),全面總結2023年經(jīng)濟工作,深刻分析當前經(jīng)濟形勢,系統部署2024年經(jīng)濟工作。電工鋼行業(yè)要認真學(xué)習領(lǐng)會(huì )中央經(jīng)濟工作會(huì )議精神,牢牢把握高質(zhì)量發(fā)展這一首要任務(wù),“堅持穩中求進(jìn)、以進(jìn)促穩、先立后破”的總要求,以電工鋼強國戰略為基本指導方針,站位要高。電工鋼是中國式現代化建設的核心原材料之一,與電力、交通、國防、航天等分不開(kāi),應實(shí)施“雙碳”戰略及確保產(chǎn)業(yè)鏈、供應鏈安全,抓住機遇及挑戰,把握電工鋼行業(yè)高質(zhì)量發(fā)展轉型升級的關(guān)鍵窗口期,健康、持續發(fā)展中國電工鋼。

5.控制產(chǎn)品結構性過(guò)剩,更重要防止高端產(chǎn)品岀現新的潛在過(guò)剩

2024年是中國冷軋電工鋼發(fā)展50周年,中國已是世界消費生產(chǎn)大國及為全球服務(wù)的生產(chǎn)基地。我們不僅要控制產(chǎn)品結構性過(guò)剩,更重要防止高端產(chǎn)品岀現新的潛在過(guò)剩,要科學(xué)判斷,充分考慮企業(yè)自身條件和企業(yè)核心競爭能力。提倡企業(yè)技術(shù)創(chuàng )新,產(chǎn)品轉型、產(chǎn)品升級、技術(shù)改造,參與市場(chǎng)競爭,在薄規格電工鋼快速增長(cháng)的過(guò)程中,不能忽視技術(shù),正確看待新能源汽車(chē)等新興市場(chǎng)需求帶來(lái)的機遇及挑戰,不要再走“一窩峰”上項目的老路。

6.加快研究電爐煉硅鋼技術(shù)、廢硅鋼循環(huán)再生利用等技術(shù)

在“雙碳”背景下,我國提出了大力發(fā)展循環(huán)經(jīng)濟,鼓勵和支持廢鋼回收利用,推動(dòng)廢鋼資源綜合利用。我國電工鋼產(chǎn)能從7萬(wàn)噸(無(wú)取向4.2萬(wàn)噸、取向2.8萬(wàn)噸),發(fā)展到現在超過(guò)1500萬(wàn)噸,產(chǎn)能增長(cháng)了200多倍,產(chǎn)業(yè)規??焖僭鲩L(cháng)的同時(shí),也帶來(lái)了生產(chǎn)或加工中,硅鋼廢料或邊角余料數量的增多。加快研究廢硅鋼電爐煉鋼技術(shù)、廢硅鋼循環(huán)再生利用等技術(shù),不僅減少廢棄物的堆積和環(huán)境污染,更能有效實(shí)現產(chǎn)業(yè)增值和產(chǎn)品綠色環(huán)保。

7.以減少CO2排放為核心,優(yōu)化工藝,實(shí)現產(chǎn)品高端化

建議加快開(kāi)發(fā)新能源汽車(chē)驅動(dòng)電機、車(chē)載電機、飛行汽車(chē)電機、氫能源汽車(chē)空壓機電機、高端家用電器電機,如吸塵器、吹風(fēng)機等、船舶電機、機器人伺服電機、無(wú)人機或飛行器電機等用高牌號、薄規格電工鋼,特別是“卡脖子”產(chǎn)品的研發(fā)生產(chǎn),解決自身安全問(wèn)題。同時(shí),以減少CO2排放為核心,優(yōu)化工藝技術(shù):如近終型短流程工藝技術(shù),低碳煉鋼工藝、低溫板坯加熱HiB鋼免?;夹g(shù)、縮短高溫退火時(shí)間、采用冷連軋工藝生產(chǎn)薄規格高牌號無(wú)取向和取向電工鋼技術(shù)以及快速自粘結技術(shù)等的研究,更好地為下游行業(yè)提供高端、低碳、綠色、環(huán)保型產(chǎn)品。(陳卓 吳樹(shù)建 孫竹)