左更

(以上所有圖表數據來(lái)源:五礦經(jīng)研院)

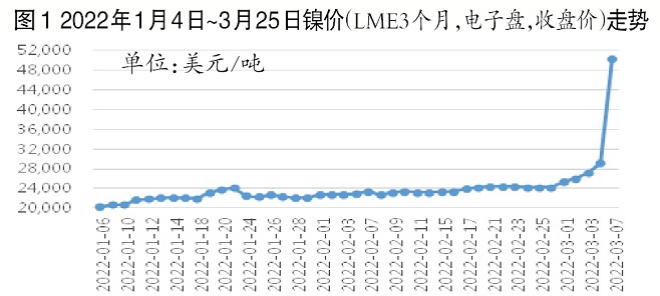

2022年以來(lái),鎳價(jià)創(chuàng )歷史新高

2022年以來(lái),受新能源、局部地緣沖突等因素的刺激,鎳價(jià)不斷上攻,截至2022年3月7日,鎳價(jià)(LME3個(gè)月,電子盤(pán),收盤(pán)價(jià))達到50300美元/噸,創(chuàng )歷史新高,較2022年1月4日的21040美元/噸上漲了139%。(見(jiàn)圖1)

從鎳價(jià)歷史曲線(xiàn)的走勢上看,目前的鎳價(jià)已經(jīng)創(chuàng )歷史新高。在需求持續被看好的情況下,突發(fā)的局部地緣沖突影響了有效的市場(chǎng)資源供給,“妖鎳”又來(lái)了?。ㄒ?jiàn)圖2)

鎳的主要用途決定了其市場(chǎng)需求被長(cháng)期看好

鎳作為重要的工業(yè)金屬,被廣泛運用于鋼鐵工業(yè)、機械工業(yè)、建筑業(yè)和化學(xué)工業(yè),主要用于制作不銹鋼、耐熱合金鋼和各種合金等金屬材料,其中不銹鋼是鎳最主要的下游消費領(lǐng)域,消費占比60%以上。如果將鎳在其他合金中的應用一并統計,金屬材料對鎳的消費比例接近83%,其他領(lǐng)域為電鍍、化學(xué)電源、石油化工以及顏料和染料等材料領(lǐng)域。

根據國際不銹鋼論壇(ISSF)的統計數據,2020年,全球不銹鋼粗鋼產(chǎn)量為5089.2萬(wàn)噸,其中奧氏體不銹鋼及其他含鎳不銹鋼的產(chǎn)量在3100萬(wàn)噸左右,按平均含鎳量9%計算,需要鎳金屬量約280萬(wàn)噸,折合當年全球鎳金屬需求總量約320萬(wàn)噸。2021年全球鎳基不銹鋼產(chǎn)量預計將達到3500萬(wàn)噸左右,需要鎳金屬量320萬(wàn)噸左右,加上新能源電池領(lǐng)域鎳需求的漲幅,估計2021年全球鎳金屬的需求總量約390萬(wàn)噸,較2020年需求量增長(cháng)兩成以上。

我國鎳資源供給主要依賴(lài)原生鎳的進(jìn)口

鎳按照生產(chǎn)原料的不同可分為原生鎳和再生鎳,原生鎳的生產(chǎn)原料來(lái)自于自然分布的硫化鎳礦和紅土鎳礦,再生鎳的生產(chǎn)原料來(lái)自于含鎳廢料。

從原生鎳資源上看,鎳在地球中的儲量較為豐富,含量居第5位,僅次于硅、氧、鐵、鎂。其中,地核中鎳含量最高,是天然的鎳生鐵合金,而鎳在地殼中的含量較低,平均僅為0.018%。地殼中鎳的分布形式主要有紅土鎳礦、硫化鎳礦以及海底錳結核,其中紅土鎳礦約占總儲量的55%,硫化物型鎳礦占比約28%,海底多金屬結核中的鎳占比約17%。

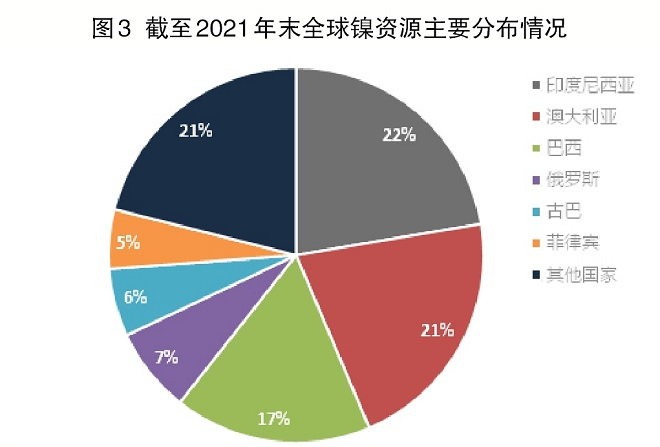

根據美國地質(zhì)調查局2021年的數據顯示,全球已探明鎳資源(鎳含量高于0.5%)約3億噸,其中紅土鎳礦占比約60%,硫化鎳礦占比約40%。截至2021年末,全球鎳可采儲量約9400萬(wàn)噸,其中,印度尼西亞可采儲量為2100萬(wàn)噸,澳大利亞為2000萬(wàn)噸,巴西為1600萬(wàn)噸,俄羅斯為690萬(wàn)噸,古巴為550萬(wàn)噸,菲律賓為480萬(wàn)噸。上述六國可采儲量合計占全球總量的近80%。(見(jiàn)圖3)

從再生鎳(廢鎳)資源情況看,再生鎳資源主要來(lái)自不銹鋼、超耐熱合金或蓄電池等含鎳廢料,很少能以純金屬形式回收。目前,歐美發(fā)達國家的再生鎳產(chǎn)業(yè)發(fā)展較為成熟。據不完全統計,歐洲每年消費的鎳金屬總量中有35%~45%為再生鎳,美國2020年的比例也在50%左右。相比歐美發(fā)達國家,由于工業(yè)化進(jìn)程較短,尤其是國內不銹鋼行業(yè)起步晚,我國再生鎳行業(yè)發(fā)展相對較為落后。據不完全統計,近年我國再生鎳消費占鎳金屬消費總量的比例不足20%。

從我國鎳資源的自然稟賦上看,根據自然資源部的數據,2019年中國鎳礦金屬查明資源儲量為1076.1萬(wàn)噸,較2018年減少了111.8萬(wàn)噸,同比減少9.4%。同時(shí)根據美國地質(zhì)調查局的統計,截至2021年末,中國的可采儲量?jì)H為280萬(wàn)噸,占全球儲量的比例不足3%。從鎳礦種類(lèi)上看,我國主要以硫化物型鎳礦資源為主,主要分布在西北、西南和東北地區。按省(自治區)劃分來(lái)看,甘肅儲量最多,占全國鎳礦總儲量的62%;其后分別是新疆(11.6%)、云南(8.9%)、吉林(4.4%)、湖北(3.4%)和四川(3.3%)。同時(shí),我國紅土鎳礦資源比較缺乏,全國紅土鎳礦保有量?jì)H占全部鎳礦資源的9.6%,而且國內紅土鎳礦品位較低,開(kāi)采成本高。

從國內鎳資源的供給角度來(lái)看,近年來(lái),中國鎳金屬年產(chǎn)量始終保持在12萬(wàn)噸左右的水平,需要大量進(jìn)口以滿(mǎn)足經(jīng)濟發(fā)展所需。

全球范圍內鎳資源的供給始終存在缺口

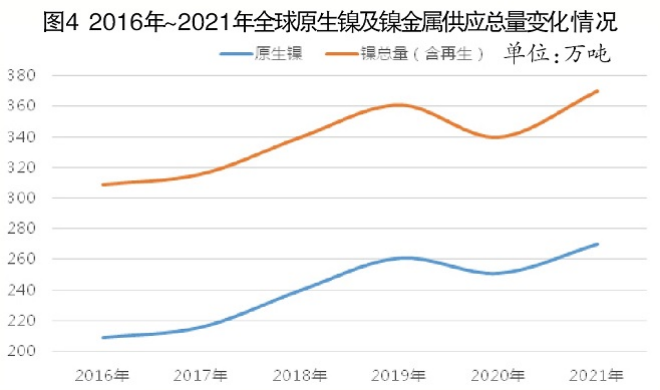

中國不銹鋼產(chǎn)量占全球產(chǎn)量的近六成,中國不銹鋼生產(chǎn)對鎳金屬的旺盛需求帶動(dòng)了全球鎳金屬資源的供給增長(cháng)。根據美國地質(zhì)調查局報告(2022)中的統計數據,伴隨著(zhù)中國企業(yè)印度尼西亞紅土鎳礦項目的陸續投產(chǎn),全球原生鎳(金屬量)產(chǎn)量自2016年起不斷上升,產(chǎn)量已由2016年的209萬(wàn)噸上升至2021年的270萬(wàn)噸,其間漲幅超過(guò)29%,年均增長(cháng)約5.8%。

按歐盟和美國約50%的再生鎳使用量、中國20%左右的再生鎳應用比例綜合計算,全球的再生鎳利用比例在33%左右??紤]到2020年在新冠肺炎疫情影響下全球開(kāi)工率較低(除中國外),折合計算的2020年全球再生鎳應用比例或在25%左右,2021年的比例也低于30%,由此折合計算的全球鎳(金屬)的供給總量從2016年的309萬(wàn)噸上升至2021年的370萬(wàn)噸左右,其間漲幅接近20%,年均增長(cháng)率接近4%。

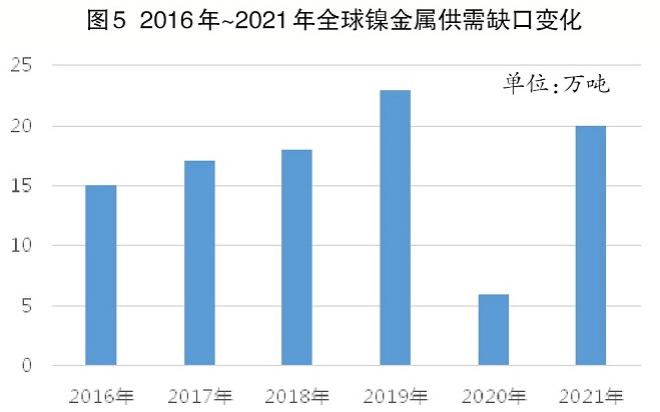

綜合以上數據可以明顯看出,由于2017年后中國在動(dòng)力電池,尤其是三元材料領(lǐng)域的迅猛發(fā)展,除2022年受疫情影響缺口有所減小外,全球鎳(金屬)每年的供需缺口基本保持在15萬(wàn)噸~20萬(wàn)噸(見(jiàn)圖5)。持續的供需缺口推動(dòng)近年來(lái)鎳(金屬)價(jià)不斷上行,2020年間,鎳價(jià)由年初的14240美元/噸上漲至年末的16760美元/噸,漲幅近18%。而進(jìn)入2022年,鎳價(jià)則又在高位繼續拉漲至3月3日的27110美元/噸,僅1月~2月份就上漲了近29%(不計3月4日~8日的暴漲行情)。

中國消費“貢獻”了全球半數以上的鎳金屬供需缺口

根據中國不銹鋼協(xié)會(huì )的統計數據,2020年,中國不銹鋼粗鋼產(chǎn)量為3013.9萬(wàn)噸,占當年全球不銹鋼產(chǎn)量的59.2%。其中Cr-Ni系(鎳基不銹鋼)產(chǎn)量為1437.96萬(wàn)噸,折合當年中國鎳需求總量約162萬(wàn)噸。2021年,中國不銹鋼粗鋼產(chǎn)量較2020年增加了49萬(wàn)噸,達3063.2萬(wàn)噸,同比增長(cháng)1.64%。其中,Cr-Ni系(鎳基不銹鋼)產(chǎn)量為1506.70萬(wàn)噸,占比49.2%,折合鎳金屬量約136萬(wàn)噸,較2020年增加了7萬(wàn)噸;折合全年鎳需求總量為170萬(wàn)噸,較2020年增長(cháng)近8萬(wàn)噸。

根據海關(guān)統計,2020年,我國進(jìn)口鎳礦砂及其精礦3907.8萬(wàn)噸、按含鎳量1.7%折合鎳金屬量為66.4萬(wàn)噸,進(jìn)口鎳鐵344.34萬(wàn)噸、折合鎳金屬量27.5萬(wàn)噸,精煉鎳凈進(jìn)口11.2萬(wàn)噸,硫酸鎳凈進(jìn)口0.49萬(wàn)噸,當年合計進(jìn)口鎳金屬量106萬(wàn)噸左右。同時(shí),市場(chǎng)調研數據顯示,當年我國利用再生鎳約30萬(wàn)噸,加上國內12萬(wàn)噸左右的鎳產(chǎn)量,我國2020年鎳資源(金屬量)供給量合計約146萬(wàn)噸左右,距離162萬(wàn)噸的需求量缺口接近16萬(wàn)噸。而2020年全球鎳市場(chǎng)的整體缺口也只有14萬(wàn)噸左右,這就說(shuō)明2020年中國是全球唯一鎳金屬資源存在供需缺口的國家,除中國外的其他市場(chǎng)對鎳保持了供需寬平衡。

2021年,海關(guān)統計數據顯示:我國進(jìn)口鎳礦砂及其精礦4352.9萬(wàn)噸、按含鎳量1.7%折合鎳金屬量74萬(wàn)噸,進(jìn)口鎳鐵372.51萬(wàn)噸、折合鎳金屬量30萬(wàn)噸,精煉鎳凈進(jìn)口25.6萬(wàn)噸,硫酸鎳凈進(jìn)口1.7萬(wàn)噸,當年合計進(jìn)口鎳金屬量130萬(wàn)噸左右。按再生鎳產(chǎn)出量約30萬(wàn)噸及國內約12萬(wàn)噸產(chǎn)量計算,2021年中國鎳金屬供給總量約172萬(wàn)噸,對比當年鎳需求量170萬(wàn)噸,處于相對平衡狀態(tài)。

從2020年至2021年兩年的合計數值看,中國不銹鋼和動(dòng)力電池領(lǐng)域的旺盛需求支撐了中國對鎳金屬的供需缺口合計約14萬(wàn)噸,而同期全球的供需缺口只有26萬(wàn)噸,可見(jiàn),中國的強勁需求“貢獻”了全球半數以上的鎳金屬供需缺口。同時(shí),根據以上數字計算的2021年中國原生鎳(金屬)的對外依存度接近92%。

全球鎳資源供應格局正在中國因素的驅動(dòng)下悄然變化

2017年前,全球有關(guān)鎳金屬資源的統計僅停留在硫化鎳礦的層面,紅土鎳礦只被少量統計。美國地質(zhì)調查局的數據顯示,2017年全球鎳資源為7800萬(wàn)噸、鎳金屬產(chǎn)量為225萬(wàn)噸。之后隨著(zhù)以青山集團為主的中國企業(yè)在印尼大規模投資紅土鎳礦項目,紅土鎳礦資源才陸續被計入統計范疇,全球鎳金屬可采儲量、產(chǎn)量分別上升至9400萬(wàn)噸、250萬(wàn)噸。印尼的鎳產(chǎn)量、可采儲量也分別由2017年的16.5萬(wàn)噸、450萬(wàn)噸上升至2020年的77.1萬(wàn)噸、2100萬(wàn)噸。據預測,2021年的印尼鎳產(chǎn)量將達到100萬(wàn)噸。

在中國企業(yè)對印尼紅土鎳礦的投資熱潮下,全球鎳金屬供應商的格局也發(fā)生了較大變化。從全球及中國鎳主要生產(chǎn)廠(chǎng)家來(lái)看,2020年全球鎳金屬主要生產(chǎn)廠(chǎng)家有中國的青山集團公司、俄羅斯NORILSK(俄鎳)公司、淡水河谷、江蘇德龍鎳業(yè)、中國的金川集團公司、必和必拓等公司,這6家公司的鎳產(chǎn)量占全球產(chǎn)量的60%以上。其中,青山集團、江蘇德龍鎳業(yè)是依靠紅土鎳礦一舉成名的不銹鋼生產(chǎn)企業(yè),其他4家企業(yè)則均屬于之前的傳統硫化鎳生產(chǎn)商。我國國內的鎳生產(chǎn)廠(chǎng)家主要是金川集團,其擁有的金川鎳銅礦是世界著(zhù)名的大型多金屬共生的硫化礦,幾乎貢獻了每年全國全部的鎳(金屬)產(chǎn)量。中國企業(yè)在印尼投資紅土鎳礦的主要目的是為了滿(mǎn)足中國不銹鋼生產(chǎn)所需,而紅土鎳礦生產(chǎn)硫酸鎳的技術(shù)則是在2021年3月才由青山集團突破并于當年11月開(kāi)始向華友鈷業(yè)供貨。

根據市場(chǎng)調查公司截至2021年8月底的調研統計數據,2020年~2021年印尼共新增鎳鐵產(chǎn)線(xiàn)77條,預計2022年~2023年將繼續新增76條產(chǎn)線(xiàn)。隨著(zhù)新增紅土鎳礦產(chǎn)能的逐漸投產(chǎn),鎳金屬自2017年起的供應缺口將逐漸被填平。按數據推算,預計2022年第四季度起,全球鎳金屬市場(chǎng)整體將呈現出自2017年以來(lái)首次供大于求的局面。

同時(shí),正是由于近年來(lái)紅土鎳礦產(chǎn)量的增長(cháng),鎳的噸金屬生產(chǎn)成本不斷下移。目前,紅土鎳礦主要生產(chǎn)企業(yè)的平均噸鎳成本(金屬量)已由2016年的11000美元下降至7500美元以下?;趯α蚧嚭图t土鎳的市場(chǎng)調研數據,目前全球大多數鎳生產(chǎn)企業(yè)的生產(chǎn)成本均處于12000美元/噸以?xún)?,?021年鎳平均價(jià)格18468美元/噸的水平,鎳商品已擁有較高的利潤水平來(lái)看,從而吸引了市場(chǎng)對鎳金屬的高度關(guān)注。

“妖鎳”的成因是突發(fā)事件引發(fā)的市場(chǎng)憂(yōu)慮情緒被資本惡意炒作

2020年全球突發(fā)的新冠肺炎疫情導致各國政府為抗疫而采取量化寬松的財政政策。一時(shí)間市場(chǎng)“放水”資金大量涌入,原本就因資源相對緊缺而被市場(chǎng)看好的鎳成為逐利資本的“熱寵”。同時(shí),現貨層面,中國不銹鋼產(chǎn)量逐年上升以及新能源動(dòng)力電池領(lǐng)域的快速發(fā)展促使對鎳(金屬)的需求與日俱增。兩個(gè)因素的作用推動(dòng)鎳價(jià)在2020年~2021年走出超預期的快速上行態(tài)勢,被行業(yè)人士戲稱(chēng)為“妖鎳”。

2022年2月24日,因地緣政治突發(fā)事件,一定程度上影響了每年占全球鎳金屬供給總量近10%的俄鎳25萬(wàn)噸原生鎳產(chǎn)品供應,短期內引發(fā)了市場(chǎng)對2022年鎳金屬供需平衡由預期的供給寬松再度轉向偏緊的猜想,給了市場(chǎng)足夠的上漲借口。就在此時(shí),中國的青山集團的大筆套??諉伪粐忏y行、金融機構“精準狙擊”,盯盤(pán)逼倉,資本的惡意操作使得鎳價(jià)“奔著(zhù)瘋狂而去”。

眾因匯聚,鎳終成“妖”!

(以上所有圖表數據來(lái)源:五礦經(jīng)研院)