劉慧峰

2月底以來(lái),受到全球大宗商品價(jià)格上漲、通貨膨脹預期加劇的影響,國內螺紋鋼價(jià)格大幅沖高,螺紋鋼主力合約2205價(jià)格最高上沖至5094元/噸,之后則有所回落。短期來(lái)看,烏克蘭局勢呈現膠著(zhù)狀態(tài),原油價(jià)格開(kāi)始高位震蕩,所以包括螺紋鋼在內的整個(gè)大宗商品市場(chǎng)波動(dòng)均會(huì )有所加劇,而中期的螺紋鋼期貨走勢則仍需關(guān)注市場(chǎng)需求恢復情況。

供應端繼續邊際改善

但幅度可能不及預期

2月下旬,隨著(zhù)北京冬奧會(huì )閉幕,北方地區限產(chǎn)政策開(kāi)始出現邊際寬松,鋼材供給也有所改善。據數據統計,全國247家鋼廠(chǎng)高爐日均鐵水產(chǎn)量到3月份第1周已經(jīng)回升至219.76萬(wàn)噸,5大品種鋼材產(chǎn)量也回升至955.9萬(wàn)噸,較2月份低點(diǎn)分別回升8.2%和9.8%,之后因全國兩會(huì )和北京冬殘奧會(huì )的召開(kāi),鋼材供應略有回落。筆者認為,從一個(gè)偏中線(xiàn)的時(shí)間段來(lái)看,鋼材供應端改善的大方向不會(huì )改變。主要基于以下邏輯:其一,全國兩會(huì )和北京冬奧會(huì )、冬殘奧會(huì )陸續閉幕,北方地區的限產(chǎn)政策可能會(huì )再度放松。其二,去年的中央經(jīng)濟工作會(huì )議和今年的《政府工作報告》均明確了立足國情,先立后破,有序推進(jìn)落實(shí)“雙碳”目標的原則。據筆者估算,今年第1季度的粗鋼產(chǎn)量同比下降2700萬(wàn)噸左右,所以后面幾個(gè)季度粗鋼產(chǎn)量壓減的壓力相對較小。其三,今年經(jīng)濟工作的重心是穩增長(cháng),這利好鋼材的中期需求。但在政策端提振需求的同時(shí),螺紋鋼供應端的政策也需要適度放松,否則可能會(huì )導致供需錯配,擠壓下游制造業(yè)利潤。

但短期來(lái)看,鋼廠(chǎng)的復產(chǎn)力度可能不及市場(chǎng)預期,主要是因為目前電爐鋼生產(chǎn)企業(yè)一直處于盈虧平衡狀態(tài)。同時(shí),長(cháng)流程鋼廠(chǎng)利潤也明顯收窄,且鐵礦石、煤炭等原料價(jià)格仍有上漲預期,低利潤必然會(huì )抑制鋼廠(chǎng)的復產(chǎn)積極性。3月份第2周,全國85家獨立電弧爐企業(yè)平均開(kāi)工率為71.33%,較去年同期低8.7個(gè)百分點(diǎn)。所以筆者預計,4月~5月份螺紋鋼周度產(chǎn)量可能逐步恢復至310萬(wàn)噸~320萬(wàn)噸水平,高爐日均鐵水產(chǎn)量將逐步恢復至220萬(wàn)噸~230萬(wàn)噸水平,均低于去年同期。

需求端即將進(jìn)入預期兌現階段

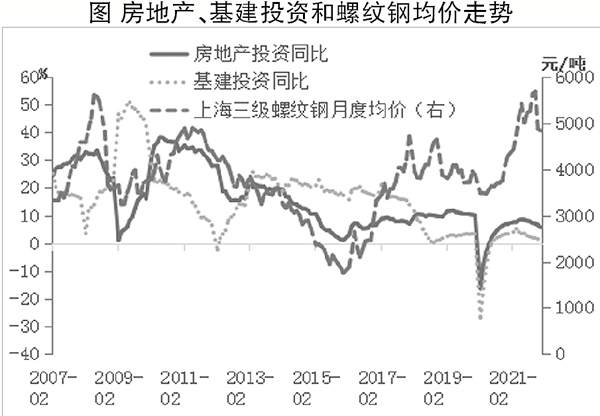

如果把時(shí)間周期放得更長(cháng)的話(huà),開(kāi)年以來(lái),螺紋鋼價(jià)格的這波反彈其實(shí)在很大程度上得益于國內穩增長(cháng)背景下的需求強預期。從目前情況看,市場(chǎng)情緒對于螺紋鋼需求的前景比較樂(lè )觀(guān)。春節之前,央行下調了1年期和5年期的貸款市場(chǎng)報價(jià)利率(LPR);2月份之后,多個(gè)城市相繼推出了下調首套房的首付比例和房貸利率政策,特別是河南省鄭州市成為了首個(gè)放松“認房又認貸”政策以及重啟棚改貨幣化安置政策的城市。而今年《政府工作報告》在繼續強調“房住不炒”的基調的同時(shí),也強調了支持合理住房需求、因城施策等?;ǚ矫?,從2021年第4季度以來(lái),一些重大項目已經(jīng)陸續開(kāi)工,且今年地方政府專(zhuān)項債支出有明顯前置的特點(diǎn)。在這種情況下,筆者對于鋼材的中期需求還是持相對樂(lè )觀(guān)態(tài)度的。

但從現實(shí)情況來(lái)看,房地產(chǎn)行業(yè)對鋼材的需求比較低迷。1月份,全國100個(gè)大中城市土地成交面積同比下降25.59%,而1月份和2月份30個(gè)大中城市商品房成交面積均值同比分別下降了29.56%和27.31%。所以,政策的邊際寬松傳導到房地產(chǎn)行業(yè)對鋼材需求的恢復是需要一定時(shí)間的,至少從上半年來(lái)看,房地產(chǎn)行業(yè)投資和新開(kāi)工不會(huì )有太大起色?;ㄍ顿Y則在政策刺激下已經(jīng)出現企穩態(tài)勢,2021年12月份當月基建投資增速同比增長(cháng)了3.75%,為2021年4月份之后首次轉正,且今年《政府工作報告》強調了要適度超前開(kāi)展基礎設施建設,所以今年上半年基建投資的企穩比較確定。那么,建筑業(yè)對鋼材的需求在今年上半年就會(huì )呈現基建對沖房地產(chǎn)行業(yè)的格局。從歷史數據看,在這個(gè)階段,螺紋鋼價(jià)格走勢比較弱,而一旦房地產(chǎn)行業(yè)開(kāi)始企穩,螺紋鋼價(jià)格亦會(huì )同步走強。如果排除通貨膨脹預期因素,目前的需求狀況可能不支持建筑鋼材價(jià)格進(jìn)一步走高,未來(lái)還是需要關(guān)注房地產(chǎn)行業(yè)企穩的時(shí)點(diǎn),筆者預計要到第3季度左右,第2季度可能存在需求兌現不及預期的風(fēng)險。

庫存關(guān)注焦點(diǎn)將轉向去庫存化速度

今年螺紋鋼庫存絕對量的低位對價(jià)格形成了強有力的支撐,3月份第一周,螺紋鋼庫存高點(diǎn)(1320.34萬(wàn)噸)已現,較去年同期下降505.71萬(wàn)噸。據統計,螺紋鋼庫存一般在春節后4周左右見(jiàn)頂,之后開(kāi)始去庫存。從近5年的數據來(lái)看,去庫存時(shí)長(cháng)為12周~14周。所以,未來(lái)兩三個(gè)月,市場(chǎng)對于螺紋鋼庫存的關(guān)注點(diǎn)將從總量的偏低轉向去庫存化速度。前文提到,第2季度之后,鋼材供應大概率環(huán)比回升,而需求的恢復則可能相對偏慢,去庫存化的速度大概率不及預期,這也可能對鋼材市場(chǎng)形成階段性沖擊。目前,螺紋鋼期貨近弱遠強的期限結構也暗含了這一預期。

綜合來(lái)看,因地緣沖突引發(fā)的通貨膨脹預期是導致2月底到3月初鋼材價(jià)格強勢反彈的原因。從目前情況看,烏克蘭局勢有陷入膠著(zhù)的跡象,所以短期內螺紋鋼期貨價(jià)格高位波動(dòng)可能有所加劇。中期則需要回歸基本面進(jìn)行分析,筆者認為,第2季度螺紋鋼期貨可能存在供應恢復、需求不及預期的風(fēng)險,而市場(chǎng)對于螺紋鋼庫存的關(guān)注點(diǎn)也可能會(huì )從總量偏低轉向去庫存化速度,故價(jià)格可能存在階段性下行壓力;第3季度后,隨著(zhù)國內穩增長(cháng)政策的落地見(jiàn)效,螺紋鋼需求恢復,價(jià)格將重新上漲。全年來(lái)看,螺紋鋼期貨價(jià)格走勢可能呈N型。

《中國冶金報》(2022年3月24日 03版三版)