趙毅

“金九銀十”的傳統銷(xiāo)售旺季到來(lái),成材終端是否能如期啟動(dòng)?在供應壓減相對確定的情況下,需求的實(shí)際落實(shí)情況和預期成為影響鋼價(jià)的重要因素。結合9月中上旬已公布的鋼材產(chǎn)量和宏觀(guān)數據,隨筆者從供需兩端對價(jià)格走勢做一梳理。

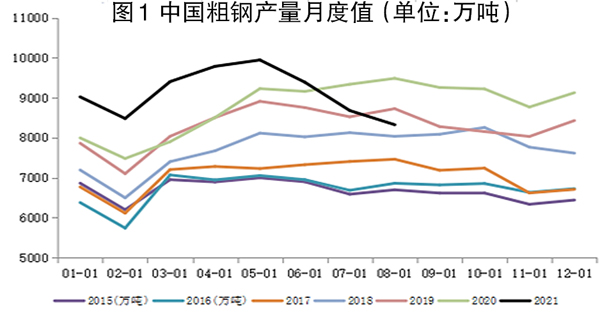

實(shí)現碳達峰、碳中和,壓減粗鋼產(chǎn)量是國家自去年底提出、今年持續推進(jìn)的鋼鐵行業(yè)重要任務(wù),也是影響今年乃至未來(lái)鋼鐵產(chǎn)業(yè)鏈各環(huán)走勢的核心邏輯之一。國家統計局數據顯示,2021年8月份,中國粗鋼產(chǎn)量為8324萬(wàn)噸,同比下降13.2%。1月~8月份,粗鋼累計產(chǎn)量7.33億噸,同比增長(cháng)5.3%。這是中國粗鋼產(chǎn)量連續第3個(gè)月下降,較5月份的年內最高點(diǎn)9945萬(wàn)噸下降16.3%。8月份粗鋼日均產(chǎn)量為268.5萬(wàn)噸,環(huán)比下降4.1%,創(chuàng )下2020年4月以來(lái)新低。中國鋼鐵工業(yè)協(xié)會(huì )數據顯示,9月上旬重點(diǎn)鋼企粗鋼日產(chǎn)204.49萬(wàn)噸,環(huán)比下降0.38%,同比下降4.29%。以2020年我國粗鋼總產(chǎn)量為10.65億噸,2021年1月~8月份累計產(chǎn)量為7.33億噸看,若實(shí)現全年“平控”,剩余4個(gè)月的粗鋼月均產(chǎn)量為8300萬(wàn)噸。假設將壓產(chǎn)任務(wù)分配到9月~11月份,在12月份不超去年同期情況下即可完成“平控”目標看,9月~11月份粗鋼月均產(chǎn)量為8033萬(wàn)噸,接近8月份的8324萬(wàn)噸。從8月份各地數據看,除內蒙古、廣西、新疆同比增長(cháng)外,其余各省份均同比下降。其中排名前5位的產(chǎn)量大省,河北省粗鋼產(chǎn)量為1809.42萬(wàn)噸,同比下降21.92%;江蘇省粗鋼產(chǎn)量為971.67萬(wàn)噸,同比下降8.57%;遼寧省粗鋼產(chǎn)量為630.4萬(wàn)噸,同比下降6.96%;山西省粗鋼產(chǎn)量為542.8萬(wàn)噸,同比下降5.53%;山東省粗鋼產(chǎn)量為538.55萬(wàn)噸,同比下降24.90%。從前五大產(chǎn)鋼省1月~8月份累計數據看,河北省同比下降6.14%,其余四省同比增幅為5%~9%不等。如果能按照既定目標執行,年底實(shí)現全年粗鋼“平控”目標概率較大。

由上圖不難看出,粗鋼產(chǎn)量在今年5月份達到歷史峰值,單月產(chǎn)量接近1億噸(9945萬(wàn)噸),而后出現快速回落,連續3個(gè)月的環(huán)比降幅為4%~8%,這得益于國家發(fā)展改革委、生態(tài)環(huán)境部、工信部等多部委的推動(dòng)。從6月份至今,包括能耗雙控、督導組下沉、壓減粗鋼產(chǎn)量“回頭看”等多項措施接踵而至,多省份和部分大型鋼鐵企業(yè)均公布了全年生產(chǎn)計劃。如河北省唐山市在《唐山市2022年北京冬奧會(huì )和冬殘奧會(huì )空氣質(zhì)量保障實(shí)施方案》征求意見(jiàn)稿中明確提出2021年全市壓減粗鋼產(chǎn)量1237萬(wàn)噸;山東省明確發(fā)文今年粗鋼產(chǎn)量不超7650萬(wàn)噸;安徽省要求粗鋼產(chǎn)量不超2020年等。之前市場(chǎng)對能否如期完成既定任務(wù)存在顧慮,從8月份的情況看,效果顯著(zhù)。9月16日~9月22日當周,螺紋鋼產(chǎn)量為270.97萬(wàn)噸,周環(huán)比下降36.18萬(wàn)噸,270.97萬(wàn)噸不但低于今年以來(lái)的平均值344萬(wàn)噸,也低于今年春節時(shí)的308.88萬(wàn)噸,目前產(chǎn)量低于過(guò)去5年任何一年的同期水平。螺紋鋼產(chǎn)量的趨勢性下行進(jìn)一步鞏固了其價(jià)格的堅挺。

國家統計局公布的8月份宏觀(guān)數據顯示經(jīng)濟正在降溫,并不利于鋼價(jià)的上漲。1月~8月份固定資產(chǎn)投資累計同比8.9%,兩年平均增長(cháng)4.0%,其中制造業(yè)投資累計同比15.7%,兩年平均增長(cháng)3.1%;基建投資同比2.9%,兩年平均增長(cháng)1.3%;房地產(chǎn)投資同比10.9%,兩年平均增長(cháng)7.7%。8月份社會(huì )消費品零售總額同比2.5%,兩年平均增長(cháng)1.5%。自“房住不炒”定調以來(lái),房地產(chǎn)市場(chǎng)呈現回歸理性的趨勢。1月~8月份,商品房銷(xiāo)售面積為114193萬(wàn)平方米,同比增長(cháng)15.9%,比2019年1月~8月份增長(cháng)12.1%,兩年平均增長(cháng)5.9%;同期土地購置面積為10733萬(wàn)平方米,同比下降10.2%;房屋新開(kāi)工面積為135502萬(wàn)平方米,同比下降3.2%。8月份70個(gè)大中城市新房?jì)r(jià)格同比漲幅下降至3.7%,為2017年以來(lái)最低值,新房?jì)r(jià)格環(huán)比下跌城市數有20個(gè),二手房?jì)r(jià)格下跌城市數有34個(gè)。當房?jì)r(jià)漲速放緩或部分地區房?jì)r(jià)走低時(shí),消費端的買(mǎi)漲不買(mǎi)跌心理開(kāi)始升溫,原有的購買(mǎi)行為延期,進(jìn)一步造成了房地產(chǎn)市場(chǎng)的降溫。相關(guān)機構9月22日發(fā)布的統計數據顯示,中秋假期部分重點(diǎn)監測城市商品住宅成交面積同比下降69%,傳統的“金九銀十”正失色。房地產(chǎn)向下回歸的趨勢仍將延續,對成材價(jià)格構成壓力。

綜上所述,嚴格執行壓減粗鋼產(chǎn)量,實(shí)現全年產(chǎn)量“平控”或“減量”奠定了主線(xiàn),為鋼價(jià)托底。而需求端的不確定性為鋼材價(jià)格帶來(lái)了更大的彈性,疊加高層的保價(jià)穩供政策引導,鋼價(jià)或高位盤(pán)整運行,但不具備持續上漲的單邊趨勢。

《中國冶金報》(2021年9月30日 03版三版)