陳清明

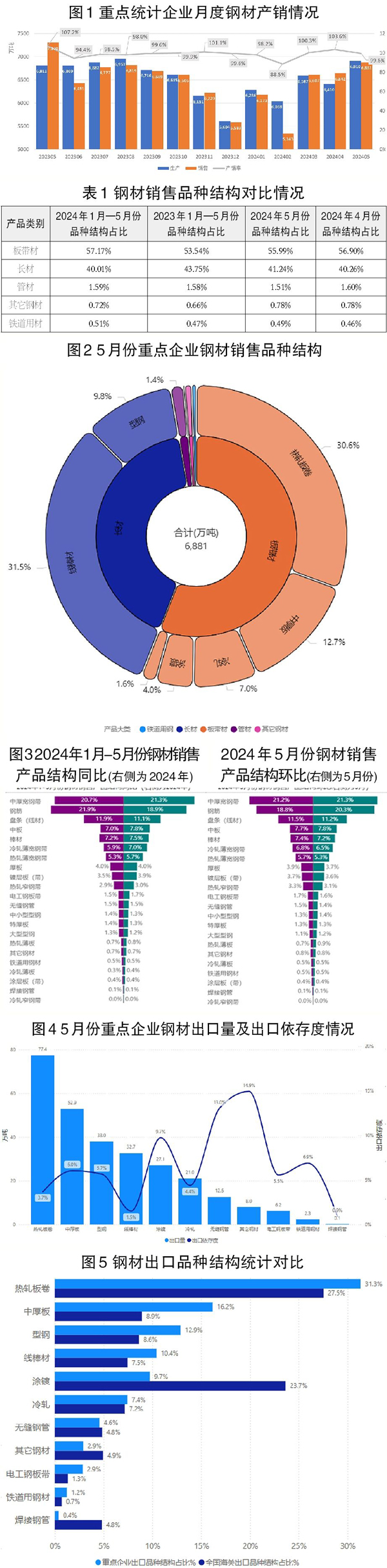

5月份,全國粗鋼、鋼材產(chǎn)量分別為9286萬(wàn)噸、12270萬(wàn)噸,同比分別增長(cháng)2.7%、3.4%。納入營(yíng)銷(xiāo)月報的重點(diǎn)統計鋼鐵企業(yè)(下稱(chēng)重點(diǎn)企業(yè))鋼材產(chǎn)量為6910萬(wàn)噸,同比增長(cháng)1.5%。鋼材產(chǎn)量同比由降轉升,環(huán)比也明顯增長(cháng),部分鋼鐵企業(yè)生產(chǎn)強度有所加大,控產(chǎn)壓力仍存。5月份,重點(diǎn)企業(yè)鋼材銷(xiāo)售量為6881萬(wàn)噸,同比下降5.8%。當前市場(chǎng)需求仍然偏弱,5月份產(chǎn)銷(xiāo)率快速回落至99.6%。

1月—5月份,全國粗鋼產(chǎn)量為43861萬(wàn)噸,同比下降1.4%;鋼材產(chǎn)量為57405萬(wàn)噸,同比增長(cháng)2.9%。1月—5月份,重點(diǎn)企業(yè)鋼材產(chǎn)量為32232萬(wàn)噸,同比下降2.2%。

板帶材產(chǎn)量增長(cháng)較為明顯

5月份,重點(diǎn)企業(yè)鋼材產(chǎn)量為6910萬(wàn)噸,同比增加99萬(wàn)噸,增長(cháng)1.5%。其中,板帶材產(chǎn)量增長(cháng)較為明顯,中厚寬鋼帶、冷軋薄寬鋼帶、鍍層板帶分別增長(cháng)6.8%、11%、11.8%;建筑材鋼筋產(chǎn)量繼續下降,同比下降6.5%。

長(cháng)材銷(xiāo)售占比環(huán)比略有回升

5月份,重點(diǎn)企業(yè)銷(xiāo)售鋼材6881萬(wàn)噸,其中板帶材、長(cháng)材、管材、鐵道用材、其他鋼材占比分別為55.99%、41.24%、1.51%、0.49%、0.78%。長(cháng)材銷(xiāo)售占比環(huán)比略有回升。

5月份,在重點(diǎn)企業(yè)銷(xiāo)售品種中,線(xiàn)棒材(鋼筋、盤(pán)條,后同)占比為31.5%,熱軋卷板(熱軋薄板、中厚寬鋼帶、熱軋薄寬鋼帶、熱軋窄鋼帶,后同)占比為30.6%,中厚板(特厚板、厚板、中板,后同)占比為12.7%。

5月份,鋼筋占比繼續回升,線(xiàn)材小幅回落;中厚寬鋼帶、中板占比均小幅增加0.1個(gè)百分點(diǎn)。

海關(guān)統計涂鍍產(chǎn)品出口占比較高

5月份,重點(diǎn)企業(yè)出口鋼材278.2萬(wàn)噸,出口比例約為4.04%。其中,板帶材、長(cháng)材、管材、鐵道用材、其他鋼材分別出口184.6萬(wàn)噸、70.6萬(wàn)噸、12.7萬(wàn)噸、2.3萬(wàn)噸、8萬(wàn)噸,占比分別為66.4%、25.4%、4.6%、0.8%、2.8%。

5月份,重點(diǎn)企業(yè)出口量較高的品種為熱軋卷板、中厚板及型鋼產(chǎn)品,分別為77.4萬(wàn)噸、52.9萬(wàn)噸、38萬(wàn)噸,出口量占其各自銷(xiāo)量的比例(出口依存度)分別為3.7%、6%、5.7%。無(wú)縫鋼管出口12.6萬(wàn)噸,出口依存度為13%。

從出口結構對比看,5月份重點(diǎn)企業(yè)熱軋卷板、中厚板、型鋼、線(xiàn)棒材出口量占比繼續高于全國海關(guān)統計占比水平,涂鍍產(chǎn)品海關(guān)統計占比較高。

1月—5月份,重點(diǎn)企業(yè)累計出口1379.5萬(wàn)噸,同比增加124萬(wàn)噸,增長(cháng)9.9%。其中,熱軋卷板累計出口432.4萬(wàn)噸,同比增長(cháng)33.4%;型鋼出口177.9萬(wàn)噸,同比增長(cháng)25.3%。

重點(diǎn)企業(yè)鋼材內銷(xiāo)占比為95.96%

5月份,重點(diǎn)企業(yè)內銷(xiāo)鋼材量為6602萬(wàn)噸,內銷(xiāo)占比為95.96%。其中,通過(guò)直供、分銷(xiāo)、分支機構銷(xiāo)售、零售等渠道銷(xiāo)售占比分別為48%、34%、12.5%、5.5%。

5月份,通過(guò)直供、分支機構渠道的銷(xiāo)售占比環(huán)比繼續下滑0.7個(gè)百分點(diǎn)、0.1個(gè)百分點(diǎn),分銷(xiāo)占比增加0.6個(gè)百分點(diǎn)。

在直供及分支機構銷(xiāo)售渠道上,板帶材銷(xiāo)售占比多數月份超過(guò)60%;在分銷(xiāo)渠道上,長(cháng)材占比在60%左右;在零售渠道上,長(cháng)材、板帶材占比基本相當。

從月度各個(gè)產(chǎn)品類(lèi)別渠道占比來(lái)看,鐵道用材直供占比超過(guò)70%,其次管材直供占比超過(guò)60%,板帶材直供占比超過(guò)50%;分銷(xiāo)渠道方面,長(cháng)材占比最高,接近50%,其后分別為管材、板帶材。

鋼材內銷(xiāo)流向結構情況

鋼材流向結構概況

5月份,鋼材內銷(xiāo)按照區域流入量方面,華東地區流入量占比為43.3%,華北地區流入量占比為21.3%,中南地區流入量占比為19.3%,西南地區流入量占比為7%,東北地區流入量占比為4.2%、西北地區流入量占比為4.9%。華東地區、華北地區、中南地區合計占比為83.9%,三地占比環(huán)比基本持平。

從流向同比數據看,5月份,華東地區、華北地區流入占比分別下降0.5個(gè)百分點(diǎn)、0.4個(gè)百分點(diǎn),中南地區上升0.9個(gè)百分點(diǎn),西北地區、東北地區占比分別上升0.3個(gè)百分點(diǎn)、0.5個(gè)百分點(diǎn)。

區域流向特征分析

從流入品種結構看,華北地區的鐵道用材流入量占比較高,華東地區的長(cháng)材、板帶材占比最高,華東地區、華北地區在管材方面占比基本相當。

從細分品種看,5月份,西北地區、西南地區流入的主要為線(xiàn)棒材,占比分別為62.6%、46.6%;華北地區、東北地區熱軋卷板流入占比分別為48.6%、37.1%,占比較大;華東地區、中南地區線(xiàn)棒材、熱軋板材相對均衡。

各區域每月流向結構對比分析

華東地區流入品種占比較大的為線(xiàn)棒材、熱軋卷板、中厚板等產(chǎn)品。中南地區線(xiàn)流入量占比較大的品種也是線(xiàn)棒材、熱軋卷板及中厚板。華北地區流入量最大的為熱軋卷板,占比接近50%。東北地區熱軋卷板、棒材流入量占比較大。西南地區流入主要品種為線(xiàn)棒材,但占比同比下滑,熱軋卷板占比相應提升。線(xiàn)棒材也是西北地區流入的最主要品種。

去庫存速率邊際放緩

5月份末,重點(diǎn)企業(yè)庫存量為1927萬(wàn)噸,較4月末減少52萬(wàn)噸,庫存繼續下降。其中,線(xiàn)棒材下降67萬(wàn)噸,下降10.2%;中厚板增加14萬(wàn)噸,增加6%。

隨著(zhù)市場(chǎng)需求的持續偏弱,重點(diǎn)企業(yè)去庫存難度加大,去庫存速率邊際放緩。

從鋼協(xié)監測的鋼材社會(huì )庫存看,5月末5大鋼材品種社會(huì )庫存共計1061萬(wàn)噸,較4月末下降138萬(wàn)噸,下降11.5%??傮w來(lái)看鋼廠(chǎng)、市場(chǎng)庫存均在下降。

鋼鐵企業(yè)應理性客觀(guān)看待市場(chǎng)需求,鋼價(jià)的短期反彈并未改變下游需求依然偏弱的市場(chǎng)格局,企業(yè)仍需結合下游需求變化及自身優(yōu)勢、區域市場(chǎng)特點(diǎn)等,深入調研,以效益為核心目標,主動(dòng)降低生產(chǎn)強度,聚焦產(chǎn)品和市場(chǎng)差異化,避免落入“同質(zhì)化”及“價(jià)格戰”陷阱。

《中國冶金報》(2024年07月17日 07版七版)