中國鋼鐵工業(yè)協(xié)會(huì )信息統計部 陳清明

1月—2月份,全國粗鋼產(chǎn)量為16796萬(wàn)噸,同比增長(cháng)1.6%;鋼材產(chǎn)量為21343萬(wàn)噸,同比增長(cháng)7.9%。

2月份,納入營(yíng)銷(xiāo)月報的重點(diǎn)統計鋼鐵企業(yè)(以下簡(jiǎn)稱(chēng)重點(diǎn)企業(yè))鋼材產(chǎn)量為6038萬(wàn)噸,同比下降4.8%。1月—2月份,重點(diǎn)企業(yè)鋼材產(chǎn)量為12324萬(wàn)噸,同比下降0.2%。重點(diǎn)企業(yè)鋼材生產(chǎn)水平明顯要低于全國水平。

2月份,重點(diǎn)企業(yè)鋼材銷(xiāo)售量為5343萬(wàn)噸,同比大幅下降14.6%,產(chǎn)銷(xiāo)率下滑至88.5%。受春節假期及市場(chǎng)需求不足等因素影響,重點(diǎn)企業(yè)生產(chǎn)強度有所降低,同時(shí)下游需求啟動(dòng)延后,企業(yè)銷(xiāo)售不暢,產(chǎn)銷(xiāo)率下滑至近期低點(diǎn),企業(yè)庫存大幅攀升。

重點(diǎn)企業(yè)鋼材產(chǎn)品結構調整持續推進(jìn)

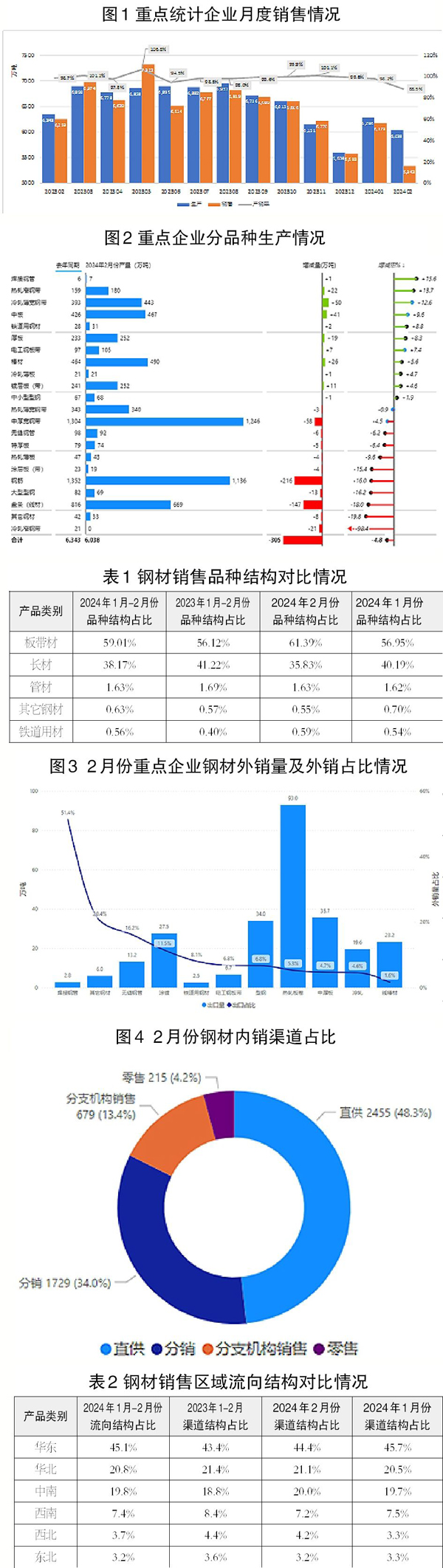

2月份,重點(diǎn)企業(yè)鋼材產(chǎn)量為6038萬(wàn)噸,同比減少305萬(wàn)噸,下降4.8%。其中,鋼筋產(chǎn)量同比減少216萬(wàn)噸,下降16%;線(xiàn)材產(chǎn)量減少147萬(wàn)噸,下降18%,建筑用材產(chǎn)量降幅較為明顯。中板、冷軋薄寬鋼帶產(chǎn)量分別同比增加50萬(wàn)噸、41萬(wàn)噸,增長(cháng)12.6%、9.6%,制造加工用材產(chǎn)量增長(cháng)較大。隨著(zhù)經(jīng)濟轉型,市場(chǎng)需求結構逐步轉變,重點(diǎn)企業(yè)鋼材產(chǎn)品結構調整持續推進(jìn)。

長(cháng)材需求偏弱的勢頭仍在延續

2月份,重點(diǎn)企業(yè)鋼材銷(xiāo)量為5343萬(wàn)噸,其中板帶材、長(cháng)材、管材、鐵道用材、其他鋼材占比分別為61.39%、35.83%、1.63%、0.59%、0.55%。板帶材占比上升至60%以上,長(cháng)材占比下降至40%以下。近期,基建啟動(dòng)緩慢,房地產(chǎn)開(kāi)工量繼續下滑,長(cháng)材需求偏弱的勢頭仍在延續。

2月份,重點(diǎn)企業(yè)銷(xiāo)售品種中熱軋卷板(熱軋薄板、中厚寬鋼帶、熱軋薄寬鋼帶、熱軋窄鋼帶,下同)占比為32.8%,線(xiàn)棒材(鋼筋、盤(pán)條,下同)占比為26.4%,中厚板(特厚板、厚板、中板,下同)占比為14.2%。板帶材占比較1月份繼續上升。

從品種細分環(huán)比看,2月份,中厚寬鋼帶占比環(huán)比上升1.6個(gè)百分點(diǎn);鋼筋下降1個(gè)百分點(diǎn);盤(pán)條下降2.4個(gè)百分點(diǎn);中板上升0.9個(gè)百分點(diǎn);冷軋薄寬鋼帶上升0.7個(gè)百分點(diǎn)。

焊管銷(xiāo)量超過(guò)一半為外銷(xiāo)量

2月份,重點(diǎn)企業(yè)出口鋼材264萬(wàn)噸,出口比例約為4.95%。其中,板帶材、長(cháng)材、管材、鐵道用材、其他鋼材分別出口182.5萬(wàn)噸、57.2萬(wàn)噸、16萬(wàn)噸、2.5萬(wàn)噸、6萬(wàn)噸,占比分別為69.05%、21.65%、6.07%、0.96、2.27%。

2月份,重點(diǎn)企業(yè)鋼材出口量較高的品種為熱軋卷板、中厚板及型鋼產(chǎn)品,出口量分別為93萬(wàn)噸、35.7萬(wàn)噸、34萬(wàn)噸,占各自銷(xiāo)量的比例分別為5.3%、4.7%、6.8%。焊管銷(xiāo)量超過(guò)一半為外銷(xiāo)量。

從出口結構對比看,2月份,重點(diǎn)企業(yè)熱軋卷板、中厚板、型鋼、線(xiàn)棒材出口占比高于全國水平。

1月—2月份,重點(diǎn)企業(yè)累計出口533萬(wàn)噸,同比增加81.8萬(wàn)噸,增長(cháng)18.1%。出口量增長(cháng)較大的品種為熱軋卷板,累計出口182.8萬(wàn)噸,同比增長(cháng)81.6%;電工鋼出口13.4萬(wàn)噸,同比增長(cháng)26.6%。

鋼材內銷(xiāo)渠道結構情況

2月份,重點(diǎn)企業(yè)內銷(xiāo)鋼材量為5079萬(wàn)噸,內銷(xiāo)占比為95.05%。其中,通過(guò)直供、分銷(xiāo)、分支機構銷(xiāo)售、零售渠道的占比分別為48.3%、34%、13.4%、4.2%。

對比渠道占比情況,2月份通過(guò)直供渠道銷(xiāo)售的占比增加約0.4個(gè)百分點(diǎn),通過(guò)分支機構銷(xiāo)售的占比增加約0.3個(gè)百分點(diǎn),通過(guò)零售渠道銷(xiāo)售的占比下降約0.8個(gè)百分點(diǎn)。

在直供及分支機構銷(xiāo)售渠道上,2023年3月份以來(lái)板帶材銷(xiāo)售占比多數月份超過(guò)60%;而在分銷(xiāo)渠道中,長(cháng)材占比在60%左右;在零售渠道中,長(cháng)材、板帶材占比基本相當。

從月度各個(gè)產(chǎn)品類(lèi)別渠道占比來(lái)看,鐵道用材、管材、板帶材直供渠道占比都超過(guò)50%;分銷(xiāo)渠道方面,長(cháng)材占比最高,接近50%,其次分別為管材、板帶材。

鋼材內銷(xiāo)流向結構情況

華東地區、華北、中南地區流入量占比合計為85.4%。

2月份,鋼材內銷(xiāo)按照區域流入量方面,華東地區流入量占比為44.4%,華北地區流入量占比為21.1%,中南地區流入量占比為20%,西南地區流入量占比為7.2%,東北地區流入量占比為4.2%,西北地區流入量占比為3.2%。華東地區、華北、中南地區流入量占比合計為85.4%,區域消費較為集中。

從流向同比數據看,2月份,華東地區流入量占比下降1.3個(gè)百分點(diǎn),華北地區、中南地區流入量占比分別上升0.6個(gè)、0.3個(gè)百分點(diǎn)。

鐵道用材在華北地區的流入量占比較高。

從流入品種結構看,鐵道用材在華北地區的流入量占比較高;長(cháng)材、板帶材在華東地區的流入量占比最高;管材方面,華東地區、華北地區的占比基本相當。

從細分品種看,2月份,西北地區、西南地區流入的主要為線(xiàn)棒材,占比分別為52.7%、42%;華北地區、東北地區熱軋卷板流入量占比分別為49.6%、37.8%,占比較大;華東地區、中南地區的線(xiàn)棒材、熱軋板材流入量占比相對均衡。

東北地區線(xiàn)棒材流入量占比再次上升。

華東地區流入品種占比較大的為線(xiàn)棒材、熱軋卷板、中厚板等產(chǎn)品。中南地區流入量占比較大的品種同樣是線(xiàn)棒材、熱軋卷板及中厚板。華北地區流入量最大的為熱軋卷板,占比接近50%。東北地區線(xiàn)棒材流入量占比再次上升。西南地區流入的主要品種為線(xiàn)棒材,但占比呈現下降趨勢,熱軋卷板占比提升。線(xiàn)棒材也是流入西北地區的最主要品種。

市場(chǎng)庫存大幅上升

2月份末,重點(diǎn)企業(yè)庫存量為2375萬(wàn)噸,較1月末增加663萬(wàn)噸,增長(cháng)約38.7%,庫存上升較為明顯。

從庫存結構看,庫存增加相對較大的是線(xiàn)棒材,占比較1月份增加7.7個(gè)百分點(diǎn),春節后基建、地產(chǎn)開(kāi)工延后,鋼材需求尚未恢復,建筑材產(chǎn)品庫存大幅增加。

從鋼協(xié)監測的鋼材社會(huì )庫存看,2月末5大鋼材品種社會(huì )庫存共計1367萬(wàn)噸,較1月末增加501萬(wàn)噸,上升57.9%,市場(chǎng)庫存也同步大幅上升。

下游需求不足,鋼廠(chǎng)、市場(chǎng)庫存均大幅上升,鋼材價(jià)格也快速下滑,鋼廠(chǎng)經(jīng)營(yíng)壓力加大,部分企業(yè)陷入虧損狀態(tài)。鋼廠(chǎng)還需繼續堅持“三定三不要”的原則組織生產(chǎn)經(jīng)營(yíng),尤其是部分以建筑用材為主產(chǎn)品的鋼鐵企業(yè),建議加強自律,降低生產(chǎn)強度,將年度停產(chǎn)檢修計劃提前,切實(shí)化解企業(yè)庫存,降低企業(yè)經(jīng)營(yíng)風(fēng)險。

《中國冶金報》(2024年04月17日 07版七版)