中國鋼鐵工業(yè)協(xié)會(huì )

8月份,受高溫多雨天氣影響,疊加部分地區洪澇災害和新冠肺炎疫情反復等因素,國內市場(chǎng)鋼材需求強度有所減弱,鋼材價(jià)格小幅下降。進(jìn)入9月份以來(lái),鋼材價(jià)格由降轉升,總體呈小幅波動(dòng)走勢。

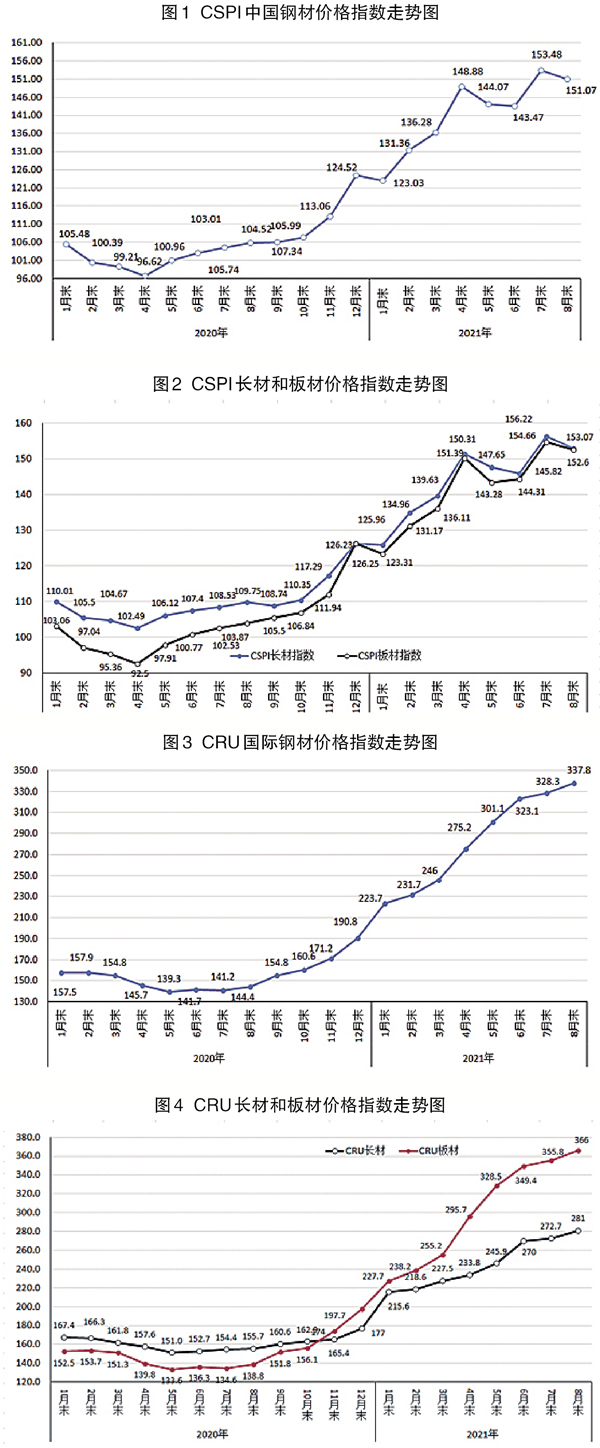

國內鋼材價(jià)格指數由升轉降

據鋼協(xié)監測,8月末,中國鋼材價(jià)格指數(CSPI)升至151.07點(diǎn),比7月末下降2.41點(diǎn),降幅為1.57%;同比上升45.33點(diǎn),升幅為42.87%。(見(jiàn)圖1)

長(cháng)材、板材價(jià)格均小幅下降。

8月末,CSPI長(cháng)材指數為153.07點(diǎn),環(huán)比下降3.15點(diǎn),降幅為2.02%。CSPI板材指數為152.60點(diǎn),環(huán)比下降2.06點(diǎn),降幅為1.33%;長(cháng)材、板材指數同比分別上升43.32點(diǎn)和48.73點(diǎn),升幅分別為39.47%和46.91%。(見(jiàn)圖2、表1)

多品種鋼材價(jià)格下降。

8月末,在鋼協(xié)監測的八大鋼材品種中,除冷軋薄板價(jià)格相對平穩外,其它品種價(jià)格均有所下降。其中,高線(xiàn)、螺紋鋼、熱軋卷板降幅較大,環(huán)比分別下降137元/噸、163元/噸、128元/噸;角鋼、中厚板、鍍鋅板和熱軋無(wú)縫管降幅相對較小,環(huán)比分別下降87元/噸、36元/噸、57元/噸和24元/噸。(見(jiàn)表2)

9月份以來(lái),鋼材價(jià)格由降轉升。

8月份,CSPI鋼材價(jià)格指數呈波動(dòng)下行走勢;進(jìn)入9月份以來(lái),鋼材價(jià)格由降轉升,前三周指數呈小幅上升走勢。(見(jiàn)表3)

主要區域市場(chǎng)鋼材價(jià)格指數均由升轉降。

8月份,CSPI全國六大區域指數均由升轉降。其中,華北地區、東北地區、華東地區、中南地區、西南地區和西北地區環(huán)比降幅分別為1.73%、0.83%、1.90%、1.29%、1.33%和1.67%。(見(jiàn)表4)

國內鋼材市場(chǎng)供需維持基本平穩態(tài)勢

8月份,受部分地區洪澇災害和新冠肺炎疫情反復等因素影響,需求端呈放緩態(tài)勢;受限產(chǎn)措施影響,供給端也有所下降??傮w來(lái)看,國內鋼材市場(chǎng)供需維持基本平穩態(tài)勢。

主要用鋼行業(yè)增速放緩。

據國家統計局數據,1月~8月份,全國固定資產(chǎn)投資(不含農戶(hù))同比增長(cháng)8.9%,比1月~7月份增速回落0.3個(gè)百分點(diǎn)。其中,基礎設施投資同比增長(cháng)2.9%,比1月~7月份回落0.7個(gè)百分點(diǎn);制造業(yè)投資同比增長(cháng)15.7%,比1月~7月份加大0.2個(gè)百分點(diǎn);房地產(chǎn)開(kāi)發(fā)投資同比增長(cháng)10.9%,比1月~7月份回落0.3個(gè)百分點(diǎn)。8月份,規模以上工業(yè)增加值同比增長(cháng)5.3%,比7月份增速回落0.2個(gè)百分點(diǎn);汽車(chē)產(chǎn)量同比下降19.1%,降幅較7月份加大4.6個(gè)百分點(diǎn)。從總體情況看,8月份,下游行業(yè)增速放緩,鋼材需求強度減弱。

粗鋼產(chǎn)量環(huán)比持續下降。

據國家統計局數據,8月份,全國生鐵、粗鋼和鋼材(不含重復材)產(chǎn)量分別為7153萬(wàn)噸、8324萬(wàn)噸和10880萬(wàn)噸,同比分別下降11.1%、13.2%和10.1%;平均粗鋼日產(chǎn)量為268.5萬(wàn)噸,日均環(huán)比下降4.1%。另?yè)jP(guān)統計數據,8月份,全國出口鋼材505萬(wàn)噸,環(huán)比減少10.9%;進(jìn)口鋼材106萬(wàn)噸,環(huán)比增加1.3%,鋼材凈出口折粗鋼434萬(wàn)噸,環(huán)比減少47萬(wàn)噸。從總體情況看,全國粗鋼日均產(chǎn)量已連續第4個(gè)月環(huán)比下降,但國內市場(chǎng)需求減少、出口量環(huán)比減少,對沖了部分減產(chǎn)影響,鋼材市場(chǎng)供需兩端相對平穩。

原燃材料價(jià)格高位波動(dòng)。

據鋼協(xié)監測,8月末,國產(chǎn)鐵精礦價(jià)格環(huán)比下降290元/噸,CIOPI進(jìn)口礦價(jià)格環(huán)比下降26.82美元/噸,煉焦煤和冶金焦價(jià)格環(huán)比分別上升805元/噸和750元/噸,廢鋼價(jià)格環(huán)比下降28元/噸。從同比情況看,原燃材料價(jià)格仍處高位。其中,國產(chǎn)鐵精礦和進(jìn)口礦分別同比上漲31.07%和24.97%,煉焦煤和冶金焦價(jià)格分別同比上漲134.94%和83.55%,廢鋼價(jià)格同比上漲39.03%。雖然鐵礦石價(jià)格明顯下降,但煤焦價(jià)格大幅上漲,鋼材成本仍處于較高水平。(見(jiàn)表5)

國際鋼材價(jià)格小幅上升

8月份,國際鋼材價(jià)格指數(CRU)為337.8點(diǎn),環(huán)比上升9.5點(diǎn),升幅為2.9%;同比上升193.4點(diǎn),升幅為133.9%。(見(jiàn)圖3、表6)

長(cháng)材、板材價(jià)格均小幅上升,長(cháng)材升幅略高于板材。

8月份,CRU長(cháng)材指數為281.0點(diǎn),環(huán)比上升8.3點(diǎn),升幅為3.0%;CRU板材指數為366.0點(diǎn),環(huán)比上升10.2點(diǎn),升幅為2.9%,長(cháng)材升幅比板材大0.1個(gè)百分點(diǎn);CRU長(cháng)材指數同比上升125.3點(diǎn),升幅為80.5%;CRU板材指數同比上升227.2點(diǎn),升幅為163.7%。(見(jiàn)圖4)

北美、歐洲鋼材價(jià)格升幅收窄,亞洲鋼材價(jià)格由降轉升。

北美鋼材價(jià)格環(huán)比上升。

8月份,CRU北美鋼材價(jià)格指數為430.5點(diǎn),環(huán)比上升21.2點(diǎn),升幅為5.2%,較7月份收窄1.7個(gè)百分點(diǎn);美國制造業(yè)PMI(采購經(jīng)理指數)為59.9%,環(huán)比上升0.4個(gè)百分點(diǎn)。其中,生產(chǎn)指數上升1.6個(gè)百分點(diǎn),庫存指數上升5.3個(gè)百分點(diǎn)。8月末,美國粗鋼產(chǎn)能利用率為84.9%,環(huán)比下降0.1個(gè)百分點(diǎn)。8月份,美國中西部鋼廠(chǎng)的鋼筋價(jià)格保持平穩,其他品種鋼材價(jià)格繼續上升。(見(jiàn)表7)

歐洲鋼材價(jià)格環(huán)比上升。

8月份,CRU歐洲鋼材價(jià)格指數為365.1點(diǎn),環(huán)比上升2.3點(diǎn),升幅為0.6%,較7月份收窄5.5個(gè)百分點(diǎn);歐元區制造業(yè)PMI為61.4%,環(huán)比下降1.4個(gè)百分點(diǎn)。其中,德國、意大利、法國和西班牙制造業(yè)PMI分別為62.6%、60.9%、57.5%和59.5%,環(huán)比穩中略降。8月份,德國市場(chǎng)板材品種價(jià)格有所下降,長(cháng)材價(jià)格繼續上升。(見(jiàn)表8)

亞洲鋼材價(jià)格環(huán)比上升。

8月份,CRU亞洲鋼材價(jià)格指數為268.2點(diǎn),環(huán)比上升6.7點(diǎn),升幅為2.6%,環(huán)比由降轉升;日本制造業(yè)PMI為52.7%,環(huán)比下降0.3個(gè)百分點(diǎn);韓國制造業(yè)PMI為51.2%,環(huán)比下降1.8個(gè)百分點(diǎn);中國制造業(yè)PMI為50.1%,環(huán)比下降0.3個(gè)百分點(diǎn)。8月份,印度市場(chǎng)除鋼筋和線(xiàn)材價(jià)格由降轉升外,其余品種價(jià)格均持續下降,環(huán)比降幅收窄。(見(jiàn)表9)

后期鋼材價(jià)格有望呈小幅波動(dòng)走勢

受?chē)H環(huán)境日趨嚴峻、國內經(jīng)濟增速放緩等因素影響,后期國內市場(chǎng)鋼材需求強度有所減弱;受限產(chǎn)措施影響,鋼材產(chǎn)量持續減少,市場(chǎng)供需基本平穩,后期鋼材價(jià)格有望呈小幅波動(dòng)走勢。

國內市場(chǎng)進(jìn)入鋼材消費淡季,需求強度有所減弱。

從國際市場(chǎng)上看,全球經(jīng)濟復蘇呈不穩定態(tài)勢。據聯(lián)合國9月15日發(fā)布的《2021年貿易和發(fā)展報告》數據顯示,受益于各國采取的積極措施,2021年全球經(jīng)濟增速將達到5.3%。但不同地區復蘇態(tài)勢存在較大差異,拖累全球經(jīng)濟總體恢復形勢,預計2022年全球經(jīng)濟增速將放緩至3.6%。

從國內形勢看,國民經(jīng)濟運行承受下行壓力。在房住不炒政策的約束下,后期房地產(chǎn)投資、地方債發(fā)行規模、房企融資方面有進(jìn)一步疲弱跡象;機械行業(yè)訂單水平連續下降,其中汽車(chē)產(chǎn)量增速持續回落,盡管新能源汽車(chē)產(chǎn)量增長(cháng)迅猛,但芯片掣肘仍未能有效解決。后期鋼材需求強度將呈進(jìn)一步減弱趨勢。

減產(chǎn)政策持續,市場(chǎng)供需有望平穩。

今年初以來(lái),國家堅決壓減粗鋼產(chǎn)量、嚴守不新增產(chǎn)能的底線(xiàn)。有關(guān)部委組織開(kāi)展全國范圍的鋼鐵去產(chǎn)能“回頭看”檢查以及粗鋼產(chǎn)量壓減工作,主要產(chǎn)鋼大省和大型鋼鐵企業(yè)也先后出臺控制粗鋼產(chǎn)量措施。結合國家發(fā)展改革委8月17日印發(fā)的《2021年上半年各地區能耗雙控目標完成情況晴雨表》所列有關(guān)數據,有關(guān)省市紛紛出臺對高排放、高能耗行業(yè)新一輪的日常監管措施。隨著(zhù)能耗管控政策陸續落地,以及減產(chǎn)政策的持續,后期粗鋼產(chǎn)量仍將是同比下降的趨勢??傮w來(lái)看,市場(chǎng)供需兩端有望平穩,鋼材價(jià)格有望保持小幅波動(dòng)運行態(tài)勢。

鋼材庫存有所下降,市場(chǎng)有去庫存趨勢。

據鋼協(xié)統計,9月上旬,全國20個(gè)城市5鋼材社會(huì )庫存為1138萬(wàn)噸,比8月份下旬減少36萬(wàn)噸,降幅為3.1%;比年初增加408萬(wàn)噸,增長(cháng)55.9%;同比減少105萬(wàn)噸,下降8.4%。從企業(yè)庫存情況看,9月上旬,會(huì )員鋼鐵企業(yè)鋼材庫存為1332萬(wàn)噸,比8月下旬減少130萬(wàn)噸,下降8.89%;比年初增加170萬(wàn)噸,增長(cháng)14.65%;同比增加5萬(wàn)噸,增長(cháng)0.41%。鋼材社會(huì )庫存和企業(yè)庫存均繼續下降,市場(chǎng)有去庫存趨勢。

后期鋼鐵企業(yè)降本增效壓力仍在

一是粗鋼產(chǎn)量降幅較大,后期供需兩端保持平穩至關(guān)重要。

一方面,下游行業(yè)用鋼需求強度減弱;另一方面,粗鋼產(chǎn)量呈現同比下降態(tài)勢,供需兩端有望形成新的平衡態(tài)勢。鋼鐵企業(yè)應認真分析市場(chǎng)變化,積極調整產(chǎn)品結構,維護價(jià)格平穩運行。

二是焦煤、焦炭?jì)r(jià)格大幅上漲,鋼企降本增效壓力仍在。據鋼協(xié)監測,9月10日,煉焦煤價(jià)格為3740元/噸,比8月末上漲580元/噸,漲幅為18.35%;焦炭?jì)r(jià)格為3804元/噸,比8月末上漲480元/噸,漲幅為14.44%。而同期鋼材價(jià)格指數僅上漲1.33%,遠低于煤焦價(jià)格漲幅,后期鋼鐵企業(yè)降本增效壓力仍在。

《中國冶金報》(2021年9月23日 04版四版)