謝聰敏 程筱明

4月份,固定資產(chǎn)投資、房地產(chǎn)投資、基建投資同比增速繼續在負增長(cháng)區間運行,但降幅較3月份明顯收窄。工業(yè)品出口交貨值保持同比正增長(cháng),但增速有所回落。疫情對我國工業(yè)經(jīng)濟影響仍然存在,但工業(yè)經(jīng)濟已呈現逐步向好的發(fā)展態(tài)勢。

從部分指標來(lái)看,后期基建投資將發(fā)力。另外,六大發(fā)電集團日均耗煤量環(huán)比3月份有所增加,表明工業(yè)企業(yè)活躍度提升。

但同時(shí)也應注意,黑色冶煉業(yè)固定資產(chǎn)投資累計同比增速先轉正,而同期多數下游主要用鋼行業(yè)固定資產(chǎn)投資仍呈同比大幅下降態(tài)勢,二者未能實(shí)現同步,后期存在供需矛盾加劇的可能和隱患。近期美國貿易保護主義抬頭,中美貿易摩擦加劇風(fēng)險上升,工業(yè)品出口存在下降的可能。

綜上所述,4月份,工業(yè)經(jīng)濟穩步恢復,經(jīng)濟運行中的積極因素逐步增多?;A設施建設將成為今年拉動(dòng)鋼材需求增量的重要動(dòng)力之一。同時(shí),鋼鐵行業(yè)恢復速度較快,投資增速與下游用鋼行業(yè)未同步,值得引起長(cháng)期關(guān)注。

經(jīng)濟運行積極因素增多

4月份,工業(yè)經(jīng)濟運行狀況較3月份有所改善,經(jīng)濟運行中的積極因素不斷增多,雖然多數指標累計同比仍在負增長(cháng)區間,但降幅逐月收窄,呈現向好趨勢。

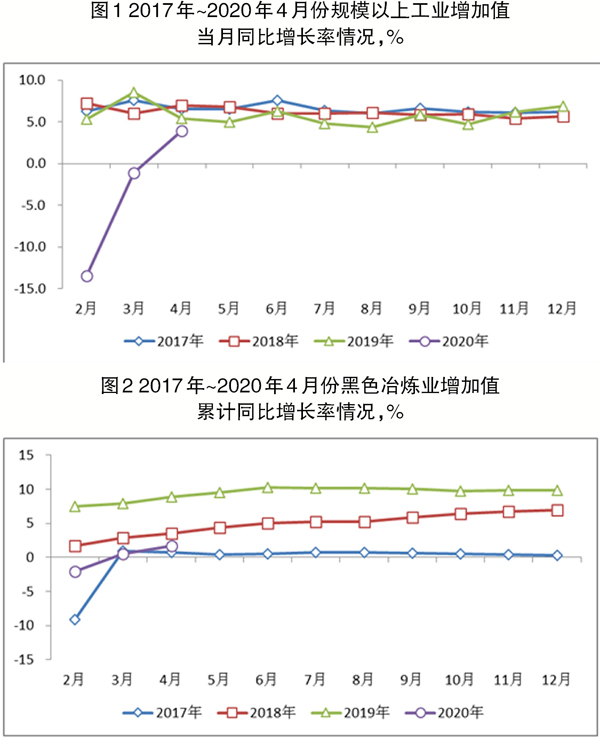

4月份,規模以上工業(yè)增加值同比增長(cháng)3.9%,增速較去年同期回落1.5個(gè)百分點(diǎn)。

1月~4月,規模以上工業(yè)增加值同比下降4.9%,去年同期為同比增長(cháng)6.2%。

按三大門(mén)類(lèi)劃分,采礦業(yè)增加值累計同比下降0.8%(降幅較第一季度收窄0.9個(gè)百分點(diǎn)),去年同期為同比增長(cháng)2.4%;制造業(yè)累計同比下降5.4%(降幅較第一季度收窄4.8個(gè)百分點(diǎn)),去年同期為同比增長(cháng)6.7%;電力、熱力、燃氣及水生產(chǎn)和供應業(yè)累計同比下降3.9%(降幅較第一季度收窄1.3個(gè)百分點(diǎn)),去年同期為同比增長(cháng)7.7%。工業(yè)三大門(mén)類(lèi)增加值累計同比降幅雖然仍處在負增長(cháng)區間,但因4月當月工業(yè)三大門(mén)類(lèi)增加值同比增速均轉正,降幅較第一季度明顯收窄。

從部分制造業(yè)子行業(yè)增加值累計同比情況來(lái)看,1月~4月份,黑色金屬冶煉和壓延加工業(yè)(以下簡(jiǎn)稱(chēng)黑色冶煉業(yè))增加值同比增長(cháng)1.7%,增速較去年同期回落7.2個(gè)百分點(diǎn)。

從工業(yè)主要產(chǎn)品產(chǎn)量情況看,4月當月,汽車(chē)、金屬切削機床產(chǎn)量實(shí)現同比正增長(cháng),增速分別較3月回升48.10個(gè)百分點(diǎn)和33.10個(gè)百分點(diǎn),工業(yè)機器人、發(fā)電設備產(chǎn)量增速在正增長(cháng)區間,較3月分別加快13.70個(gè)百分點(diǎn)和28.00個(gè)百分點(diǎn)。此外,發(fā)電機組、挖掘機、混凝土機械、光纜等均增長(cháng)40%以上,增速均較3月加快10個(gè)百分點(diǎn)以上。1月~4月份累計,工業(yè)機器人、發(fā)電設備產(chǎn)量同比增速轉正,汽車(chē)、金屬切削機床產(chǎn)量同比降幅較第一季度收窄。上述情況表明,制造業(yè)運行狀況較上月有所改善。

從六大發(fā)電集團日均耗煤量月度情況看,4月份,六大發(fā)電集團日均耗煤量平均為55.39萬(wàn)噸/日,同比減少8.34萬(wàn)噸/日,下降13.09%,較3月份日均耗煤量增加3.43萬(wàn)噸/日,增長(cháng)6.59%。由于工業(yè)是用電大戶(hù),從六大發(fā)電集團日均耗煤量情況可以與4月份當月工業(yè)增加值、工業(yè)產(chǎn)品產(chǎn)量形成印證,即4月份工業(yè)經(jīng)濟呈現向好態(tài)勢。

后期基建投資將發(fā)力

1月~4月份,城鎮固定資產(chǎn)投資累計完成額為136824.00億元,同比下降10.30%,去年同期為同比增長(cháng)6.10%,累計降幅較第一季度收窄5.80個(gè)百分點(diǎn)。

在第二產(chǎn)業(yè)中,工業(yè)投資累計同比下降15.10%(降幅較第一季度收窄6.00個(gè)百分點(diǎn)),去年同期為同比增長(cháng)3.10%。工業(yè)投資累計同比降幅逐月收窄,按當前回升速度,工業(yè)投資增速有望在下半年轉正。

4月份,國家發(fā)改委連續發(fā)布《國家發(fā)展改革委關(guān)于促進(jìn)樞紐機場(chǎng)聯(lián)通軌道交通的意見(jiàn)》《關(guān)于加快推進(jìn)天然氣儲備能力建設的實(shí)施意見(jiàn)》《國家發(fā)展改革委關(guān)于新建西安至十堰高速鐵路可行性研究報告的批復》《中國證監會(huì )、國家發(fā)展改革委聯(lián)合發(fā)布<關(guān)于推進(jìn)基礎設施領(lǐng)域不動(dòng)產(chǎn)投資信托基金(reits)試點(diǎn)相關(guān)工作的通知>》《關(guān)于穩定和擴大汽車(chē)消費若干措施的通知》。上述政策的落實(shí)有助于基建投資增速的回升。

1月~4月份,鋼鐵行業(yè)上游煤炭開(kāi)采和洗選業(yè)固定資產(chǎn)投資同比保持正增長(cháng),增速較第一季度略有回落。黑色金屬礦采選業(yè)保持同比兩位數下降,降幅逐月收窄。黑色冶煉業(yè)固定資產(chǎn)投資累計同比增速轉正,增速明顯高于下游行業(yè)投資增速。

下游主要用鋼行業(yè)中,電力、熱力、燃氣及水的生產(chǎn)和供應業(yè)固定資產(chǎn)投資同比正增長(cháng),且增速較第一季度有所加快。其余行業(yè)投資同比降幅雖較第一季度有不同程度收窄,但仍呈同比兩位數大幅下降態(tài)勢。下游主要用鋼行業(yè)投資增速與黑色冶煉業(yè)相比存在較大差距,黑色冶煉業(yè)投資增速率先轉正未能與下游同步。

1月~4月份,絕大多數下游主要用鋼行業(yè)投資延續大幅下降態(tài)勢,制造用鋼和建筑用鋼行業(yè)未來(lái)需求仍未發(fā)生實(shí)質(zhì)性改觀(guān),難以對短期內鋼材需求增量起到大幅拉動(dòng)作用。同時(shí),黑色冶煉業(yè)投資增速快速回升至正增長(cháng)區間,存在供需矛盾加劇的可能。

4月份,挖掘機銷(xiāo)量為45426臺,同比增長(cháng)59.9%,增速較去年同期加快52.94個(gè)百分點(diǎn)。今年初以來(lái),挖掘機單月銷(xiāo)量已有兩個(gè)月突破4.5萬(wàn)臺,這種情況自2014年以來(lái)尚屬首次。

銷(xiāo)售的挖掘機中,國內銷(xiāo)量占銷(xiāo)售總量的比重為95.48%,占比較去年同期上升2.48個(gè)百分點(diǎn);出口占比為4.74%,占比較去年同期下降2.99個(gè)百分點(diǎn)。即國內需求是拉動(dòng)挖掘機銷(xiāo)量大幅增長(cháng)的主要動(dòng)力。

從1月~4月份累計情況看,今年前4個(gè)月挖掘機銷(xiāo)量累計114056臺,同比增長(cháng)10.53%,并且是在去年同期同比增長(cháng)19.13%的基礎上的再次大幅增長(cháng)。上述情況表明今年初以來(lái)挖掘機銷(xiāo)量大幅增長(cháng)并非是對年初疫情期間的補償性消費,同時(shí)也預示今年固定資產(chǎn)投資規模和速度將保持向好態(tài)勢。

綜上,挖掘機銷(xiāo)量及價(jià)格的大幅增長(cháng),以及液壓件龍頭企業(yè)的滿(mǎn)產(chǎn)狀態(tài),結合基建投資降幅的快速收窄等信息均預示后期基建投資將發(fā)力。

商品房銷(xiāo)售面積累計同比降幅收窄

1月~4月份,投資延續了第一季度同比負增長(cháng)態(tài)勢,但與第一季度相比,降幅有所收窄。

1月~4月份,商品房銷(xiāo)售情況總體仍保持“兩降一增”態(tài)勢,即商品房銷(xiāo)售額、銷(xiāo)售面積同比下降,商品房待售面積同比增長(cháng)。

商品房銷(xiāo)售面積、銷(xiāo)售額累計同比增速均呈同比兩位數下降態(tài)勢,降幅較第一季度有所收窄。分類(lèi)別看,住宅、辦公樓、商業(yè)營(yíng)業(yè)用房三類(lèi)商品房銷(xiāo)售面積分別同比下降18.70%、下降32.00%、下降29.10%;住宅、辦公樓、商業(yè)營(yíng)業(yè)銷(xiāo)售額分別同比下降16.50%、下降37.50%、下降34.50%。同期,商品房待售面積同比增長(cháng)1.70%(增速較第一季度回落0.40個(gè)百分點(diǎn)),去年同期為同比下降9.40%。上述情況表明,今年前4個(gè)月,商品房銷(xiāo)售延續了第一季度同比大幅下降的態(tài)勢下滑,商品房庫存增加。與第一季度相比,商品房銷(xiāo)售面積、銷(xiāo)售額累計同比降幅分別收窄7.00個(gè)百分點(diǎn)和6.10個(gè)百分點(diǎn),體現出了積極意義。

1月~4月份,房地產(chǎn)名義、實(shí)際投資同比增速延續負增長(cháng)態(tài)勢,受疫情及商品房銷(xiāo)售下滑影響,房地產(chǎn)投資積極性下降。但房地產(chǎn)名義、實(shí)際投資降幅較第一季度有不同程度收窄,具有一定積極意義。

綜上所述,1月~4月份,商品房銷(xiāo)售狀況仍然未出現明顯改善跡象。受此影響,商品房建設、房地產(chǎn)投資等活動(dòng)積極性明顯下降,上述情況對短期內建筑用鋼需求將造成不利影響。

出口交貨值同比保持正增長(cháng)

4月份,我國出口交貨值為0.98萬(wàn)億元,同比增長(cháng)1.10%,增速較去年同期回落6.50個(gè)百分點(diǎn),較3月回落2.00個(gè)百分點(diǎn)。

根據美國貿易代表辦公室公布的針對中國第二批340億美元關(guān)稅排除清單內商品加征有效期延長(cháng)的公告,部分商品自今年3月25日起,將被重新加征25%的關(guān)稅。上述問(wèn)題是4月當月出口交貨值同比增速較3月出現回落的原因之一。

1月~4月份,我國出口交貨值累計3.39萬(wàn)億元,同比下降7.50%(降幅較前兩月收窄2.80個(gè)百分點(diǎn)),去年同期為同比增長(cháng)5.60%。

由于3月份當月出口交貨值同比增速環(huán)比回落,導致1月~4月份出口交貨值累計降幅收窄速度較1月~3月份趨小。隨著(zhù)疫情在世界各國愈演愈烈以及美國貿易保護主義升級,第二季度出口交貨值能否轉正尚須觀(guān)察。

《中國冶金報》(2020年06月02日 06版六版)