本報記者 吳勇

受新冠肺炎疫情影響,下游需求減少,鋼價(jià)下降,原料價(jià)格相對堅挺,鋼鐵庫存大幅增加,鋼鐵行業(yè)第一季度利潤大幅下滑。不過(guò),自3月中下旬以來(lái),隨著(zhù)國內疫情得到初步控制,物流及下游需求等初現改善跡象。目前,鋼廠(chǎng)庫存水平有所下降,但仍處高位,鋼鐵生產(chǎn)保持穩定。而海外的鐵礦石供給并沒(méi)有受到疫情影響,發(fā)運情況甚至超過(guò)去年同期水平。

第一季度鋼價(jià)下跌 鋼廠(chǎng)盈利大減

關(guān)于新冠肺炎疫情的暴發(fā)給企業(yè)帶來(lái)了哪些影響,南鋼股份證券投資室主任助理耿浩博告訴《中國冶金報》記者,在原料采購方面,依賴(lài)公路運輸、水路運輸的原材料采購受到不同程度影響,特別是合金、石灰等輔料受影響較大。由于國內疫情控制較快,南鋼通過(guò)開(kāi)拓采購渠道、尋找新的貨源、合理調節庫存結構等措施,應對得當,在生產(chǎn)方面受疫情影響不大。在鋼材銷(xiāo)售方面,疫情的影響體現在下游復工延后、發(fā)貨不暢、去庫存壓力有所增加、鋼材價(jià)格下行風(fēng)險增加等方面。

永鋼相關(guān)負責人表示,在采購方面,受疫情影響,今年2月~3月,國內許多礦山未能按時(shí)開(kāi)工,煤礦停產(chǎn),港口碼頭停止作業(yè),物流周期明顯延長(cháng),眾多鋼廠(chǎng)生產(chǎn)所需物資的供給都受到了影響,其價(jià)格出現不同程度的增長(cháng)。鋼廠(chǎng)為了保證正常生產(chǎn),不得已在價(jià)格高位采購補庫,造成生產(chǎn)成本有所提高,擠壓鋼廠(chǎng)的利潤。此外,疫情對永鋼第一季度鋼材銷(xiāo)售影響較大,特別是1月~2月春節長(cháng)假疊加疫情影響,鋼材銷(xiāo)售基本停滯,該公司鋼材庫存高峰時(shí)接近60萬(wàn)噸。

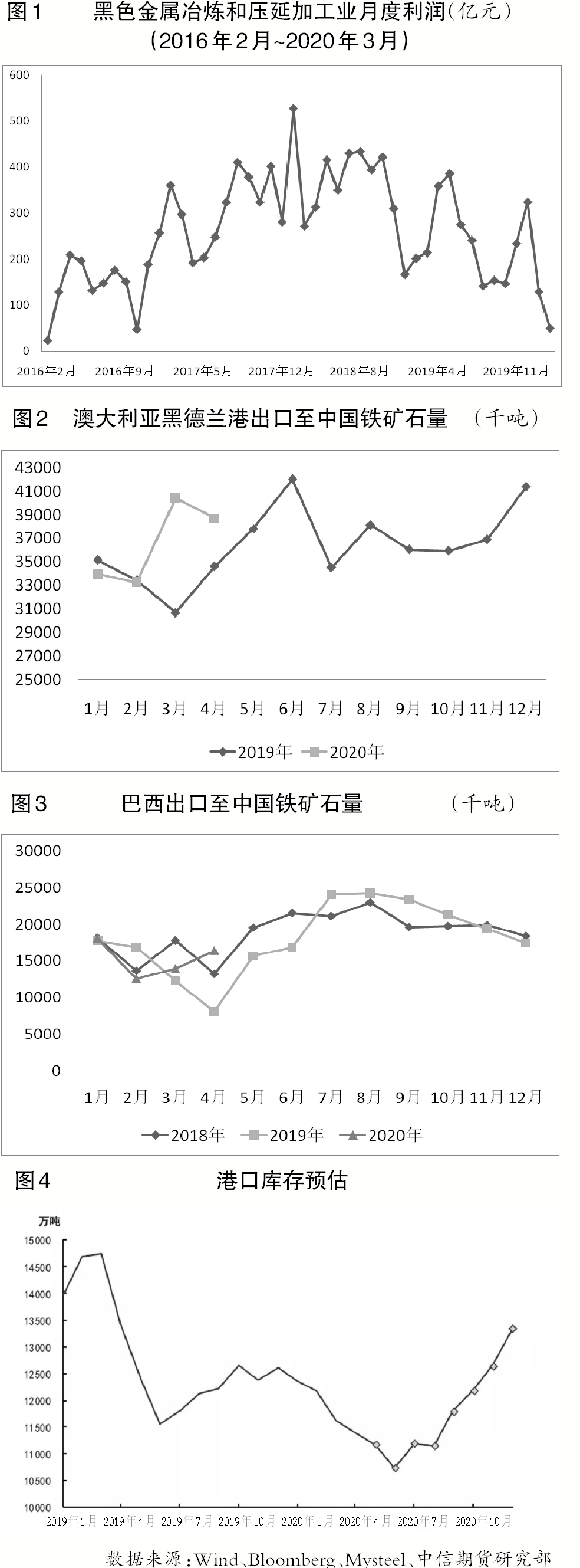

國家統計局的數據顯示,今年第一季度,黑色金屬冶煉和壓延加工業(yè)利潤同比下降55.7%,為179億元,比前2個(gè)月34.4%的降幅明顯擴大。其中,3月利潤為50.1億元,比去年同期減少76%,已基本接近2016年初供給側結構性改革開(kāi)始時(shí)的水平(見(jiàn)圖1)。

南鋼股份公布的第一季度報告數據顯示,其營(yíng)業(yè)收入為115.32億元,同比下降2.4%;歸屬于母公司所有者的凈利潤為4.6億元,同比下降44.88%;生鐵、粗鋼、鋼材產(chǎn)量分別為257.48萬(wàn)噸、280.99萬(wàn)噸、236.38萬(wàn)噸,同比分別增長(cháng)5.16%、增長(cháng)2.64%、下降6.54%?!皹I(yè)績(jì)下滑的原因是多方面的。受新冠肺炎疫情影響,汽車(chē)、家電等下游制造業(yè)受到較大沖擊,需求減少,導致價(jià)格下降,鋼協(xié)國內鋼材綜合價(jià)格指數均值同比下跌5.7%。鐵礦石價(jià)格高位震蕩,普氏62%品位鐵礦石價(jià)格指數均值為89.22美元/噸,同比上漲7.98%,降低了鋼廠(chǎng)盈利水平?!惫⒑撇┱f(shuō)。

東證期貨分析師也認為,第一季度,多數上市鋼鐵企業(yè)的凈利潤都出現了同比下降。主要原因一方面在于疫情對于需求的抑制導致鋼材現貨價(jià)格重心下移,另一方面在于原料價(jià)格表現較為強勁。尤其是鐵礦石方面,由于第一季度巴西發(fā)貨量依然處于低位,加之國內高爐減產(chǎn)程度有限,原料需求依然比較旺盛,港口鐵礦石庫存仍在減少,基本面的強勁也使得高企的原料成本侵蝕了鋼廠(chǎng)的利潤空間。他還強調,鋼材利潤空間的收窄自2018年第四季度就已開(kāi)始逐漸顯現,尤其是2019年,鋼材供給高彈性的特點(diǎn)得到了充分體現。即使需求依然旺盛,產(chǎn)量的增加也限制了鋼價(jià)和鋼材的利潤空間。

目前鋼材銷(xiāo)售轉好 鐵礦石供給充裕

永鋼上述負責人表示,目前,上游的供應廠(chǎng)商均已正常生產(chǎn),物流和碼頭都已正常作業(yè)。4月,永鋼已經(jīng)全面實(shí)現復工復產(chǎn),建筑鋼材已恢復正常銷(xiāo)售。而隨著(zhù)國外疫情持續惡化,永鋼優(yōu)特鋼下游客戶(hù)的出口訂單丟失,市場(chǎng)需求仍然較弱,公司冷鐓鋼、軸承鋼等多個(gè)優(yōu)特鋼產(chǎn)品受到影響,4月價(jià)格仍在下跌。

金鼎鋼鐵集團國貿公司交易金融部總經(jīng)理靳猛表示,由于下游企業(yè)受疫情影響,該公司的鋼材銷(xiāo)售在第一季度出現了困難,庫存最高時(shí)達到20萬(wàn)噸,隨著(zhù)需求轉好,目前已經(jīng)降至10萬(wàn)噸左右;噸鋼毛利潤約為250元/噸,同比下降約150元/噸。

耿浩博告訴《中國冶金報》記者,南鋼產(chǎn)品中,特鋼和品種鋼占比較高,保供矛盾及產(chǎn)品銷(xiāo)售受疫情影響相對較小。南鋼積極應對疫情影響,保障正常生產(chǎn)經(jīng)營(yíng)和銷(xiāo)售出庫。目前,南鋼生產(chǎn)經(jīng)營(yíng)及物流運輸均恢復正常,鋼材庫存已恢復到正常水平。進(jìn)入第二季度,國內國外的防疫工作開(kāi)始分化,國內有序推進(jìn)復工,建筑鋼材表觀(guān)消費數據因逆周期調節連續數周走高,鋼鐵行業(yè)呈現供需雙高格局。

國投安信期貨研究院黑色高級分析師張賀佳表示,目前,國內疫情得到了有效控制,各行業(yè)迅速復產(chǎn)復工,長(cháng)流程鋼廠(chǎng)保持穩定生產(chǎn),短流程鋼廠(chǎng)迅速復產(chǎn),鋼材呈現產(chǎn)銷(xiāo)兩旺形勢。中國鋼鐵工業(yè)協(xié)會(huì )的數據顯示,4月下旬,重點(diǎn)統計鋼鐵企業(yè)鋼材庫存量為1472.82萬(wàn)噸,比上一旬減少269.21萬(wàn)噸,降幅為15.45%,庫存進(jìn)一步下降。不過(guò),鋼材庫存量比年初仍增加519.58萬(wàn)噸,增幅為54.51%。

另外,鐵礦石供給的干擾因素也在減少,總體供給也已恢復正常,并超過(guò)去年同期水平。隨著(zhù)國外礦山供應水平的提升,鐵礦石或將形成遠期供給過(guò)剩的格局。

澳大利亞方面,4月份,澳大利亞及世界最大的鐵礦石出口港——黑德蘭港鐵礦石出口量為4526.2萬(wàn)噸,同比增長(cháng)8%,增量為326萬(wàn)噸。其中,出口至中國3872萬(wàn)噸,增量為410萬(wàn)噸(見(jiàn)圖2),同比增長(cháng)12%,占出口總量的比例為85.5%,高于去年同期的82.4%。今年前4個(gè)月,黑德蘭港向中國出口鐵礦石1.46億噸,比去年同期的1.34億噸增長(cháng)9%。

而根據巴西經(jīng)濟部發(fā)布的最新數據,4月份,巴西鐵礦石出口量同比增長(cháng)28%至2400萬(wàn)噸(見(jiàn)圖3),為今年來(lái)首次正增長(cháng)。今年前4個(gè)月,巴西向中國出口鐵礦石6070萬(wàn)噸,比去年同期增長(cháng)了10%,反映出巴西對中國的鐵礦石出口已經(jīng)轉好。

海關(guān)總署的數據也顯示,4月份,我國進(jìn)口鐵礦石571.2萬(wàn)噸,比3月份增長(cháng)11.4%,比去年同期的8077萬(wàn)噸增長(cháng)18.5%;前4個(gè)月,累計進(jìn)口鐵礦石3.58億噸,同比增長(cháng)5.4%。

從港口庫存看,截至4月30日,全國45個(gè)主要港口的鐵礦石庫存為11398.03萬(wàn)噸,比3月末減少298.86萬(wàn)噸。據市場(chǎng)人士分析,當前港口庫存呈現去化狀態(tài)。據中信期貨分析報告,前期,在交通受阻影響下,鋼廠(chǎng)自有的鐵礦石庫存迅速下滑,目前正在補庫。

整體上,預計2020年國外礦山供應情況仍將好于2019年。根據前期澳大利亞與巴西發(fā)運量和海漂資源情況推算,后期鐵礦石到港量會(huì )有所增加,尤其是淡水河谷將增加下半年發(fā)運量以實(shí)現年度銷(xiāo)售目標。與此同時(shí),疫情對全球終端需求的影響將進(jìn)一步傳導,影響全球鋼鐵生產(chǎn)和鐵礦石需求;國內產(chǎn)能利用率幾近飽和,鐵礦石需求增長(cháng)有限。在對今年下半年鐵礦石供增需減的預期下,鐵礦石港口庫存將重新增加(見(jiàn)圖4)。

《中國冶金報》(2020年05月13日 07版七版)