呂振華

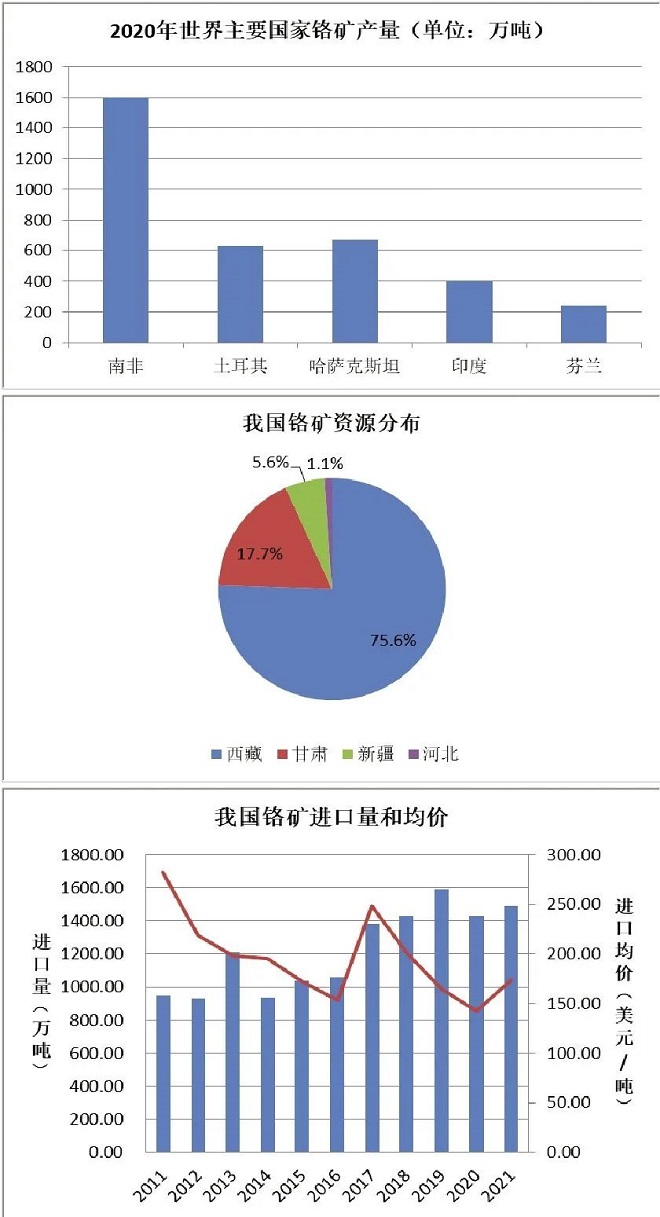

2021年,我國累計進(jìn)口鉻礦1492.4萬(wàn)噸,同比增長(cháng)4.2%,我國鉻礦進(jìn)口量已連續多年位居世界第一??傮w而言,我國鉻礦資源缺乏且資源開(kāi)發(fā)條件總體不佳,對外依存度接近100%;進(jìn)口來(lái)源非常集中,供應鏈穩定性低。

近日,工信部、科技部、自然資源部三部門(mén)聯(lián)合印發(fā)《“十四五”原材料工業(yè)發(fā)展規劃》,明確提出提高資源保障能力,拓展多元化資源供給渠道。作為鋼鐵工業(yè)不可或缺的基本原料,鉻礦主要用于生產(chǎn)高碳鉻鐵,用于多種高強度、抗腐蝕、耐磨、耐高溫、耐氧化的特種鋼生產(chǎn),是我國戰略性礦產(chǎn)之一。

因此,業(yè)內人士建議,我國需積極采取應對措施,逐步構建進(jìn)口礦和權益礦相結合、穩定可控的鉻礦資源供應體系,保障資源供應安全。

01 鉻礦資源分布及供應

截至2020年末,世界鉻礦探明儲量約為5.7億噸。鉻礦資源豐富的國家主要有哈薩克斯坦、南非、印度、土耳其和芬蘭等,其中哈薩克斯坦、南非和印度3個(gè)國家的鉻礦資源量合計超過(guò)世界總量的90%。

2020年全球鉻礦產(chǎn)量約為4000萬(wàn)噸,其中南非鉻礦產(chǎn)量為1600萬(wàn)噸、占比約40%,哈薩克斯坦670萬(wàn)噸、占比約16.8%,土耳其630萬(wàn)噸、占比約15.8%,印度400萬(wàn)噸、占比約10%,芬蘭240萬(wàn)噸、占比約6%。

截至2020年末,我國鉻礦資源儲量約為276.97萬(wàn)噸,極為短缺,主要分布在西藏、甘肅和新疆等西部地區,開(kāi)發(fā)環(huán)境較差,交通不便,資源開(kāi)發(fā)條件總體不佳。2021年,全國鉻礦產(chǎn)量約為10萬(wàn)噸。國內規模較大的鉻礦生產(chǎn)企業(yè)是西藏礦業(yè)發(fā)展股份有限公司,主要開(kāi)采西藏羅布薩鉻礦,2020年生鉻礦石產(chǎn)量為6.7萬(wàn)噸。

鋼鐵工業(yè)快速發(fā)展促使我國對鉻礦的需求急劇增長(cháng),國內鉻礦資源難以滿(mǎn)足需求,我國鉻礦進(jìn)口量已連續多年位居世界第一。2020年,我國共從24個(gè)國家或地區進(jìn)口鉻礦砂及其精礦1432.1萬(wàn)噸,同比下降9.9%;全年鉻礦進(jìn)口金額為20.4億美元,均價(jià)約為142.7美元/噸;進(jìn)口來(lái)源中,南非占有絕對優(yōu)勢,我國鉻礦從南非進(jìn)口量占進(jìn)口總量的81.9%。2021年,我國累計進(jìn)口鉻礦1492.4萬(wàn)噸,同比增長(cháng)4.2%;全年鉻礦進(jìn)口金額為26.02億美元,均價(jià)約為174.4美元/噸;進(jìn)口來(lái)源中,南非仍然占有絕對優(yōu)勢,我國鉻礦從南非進(jìn)口量占進(jìn)口總量的80.4%。

02 我國鉻礦供應體系存在的問(wèn)題及發(fā)展建議

通過(guò)分析鉻礦資源的分布及供應情況,我們可以看出,我國鉻礦資源供應體系存在3個(gè)問(wèn)題。

一是國內鉻礦資源極度缺乏,查明資源量小,儲量不斷減少,而且主要位于偏遠地區,利用難度大,運輸成本高。

二是受制于國內資源條件,鉻礦基本依靠進(jìn)口,對外依存度接近100%,缺乏主動(dòng)權。

三是進(jìn)口來(lái)源高度集中,主要依靠南非,占比長(cháng)期超過(guò)80%。在目前國際環(huán)境日趨復雜、礦產(chǎn)資源競爭加劇、疫情形勢仍然嚴峻的局面下,鉻礦生產(chǎn)和海運等面臨風(fēng)險,鉻礦供應鏈脆弱。

結合我國鉻礦資源供應體系存在的問(wèn)題及實(shí)際情況,業(yè)內人士提出3點(diǎn)建議。

一是推進(jìn)海外鉻礦資源布局。國家應鼓勵中資企業(yè)積極參股或者并購南非、津巴布韋等國家優(yōu)質(zhì)的鉻礦山,進(jìn)一步強化海外鉻礦資源掌控。

二是推進(jìn)進(jìn)口市場(chǎng)多元化,拓展鉻礦資源供應新渠道。在現有資源進(jìn)口市場(chǎng)的基礎上,我國應大力開(kāi)拓鉻礦資源進(jìn)口新來(lái)源,走市場(chǎng)多元化道路,進(jìn)一步分散資源供應安全風(fēng)險。

三是盡快建立、完善中國鉻礦資源性產(chǎn)品戰略?xún)潴w系。我國應加強冶金級鉻礦石、鉻鐵合金儲備,按照不同情形制訂鉻礦供應應對方案,保障行業(yè)安全。