左更

2021年中國鋼鐵行業(yè)

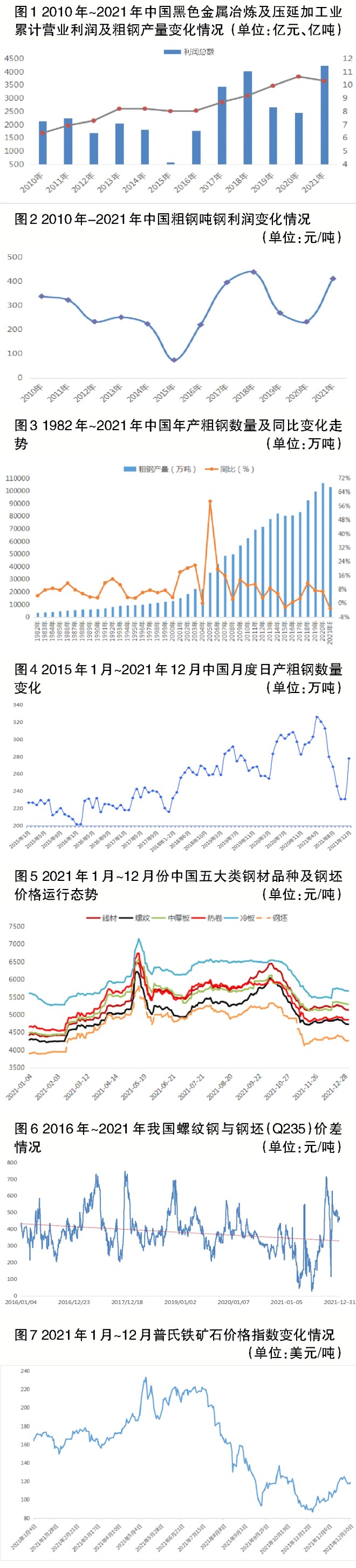

創(chuàng )歷史最好利潤紀錄

國家統計局數據顯示,2021年全年,我國黑色金屬冶煉及壓延加工業(yè)累計實(shí)現營(yíng)業(yè)收入96662.3億元、同比增長(cháng)32.2%,實(shí)現利潤4240.9億元、同比增長(cháng)75.5%;黑色金屬采礦業(yè)實(shí)現營(yíng)業(yè)收入達5820.7億元、同比增長(cháng)34.3%,實(shí)現利潤達774.5億元、同比增長(cháng)113.5%。

根據國家統計局公布的數據推算,2021年全年我國鋼鐵行業(yè)的利潤總額將超過(guò)4600億元,創(chuàng )歷史最好水平。同時(shí),根據國家統計局公布的數據計算,2021年,中國黑色金屬冶煉及壓延加工業(yè)噸鋼利潤為411元,鋼鐵行業(yè)噸鋼利潤或將超過(guò)440元。

2021年鋼產(chǎn)量同比下降3%左右

根據國家統計局公布的數據,2021年,我國累計生產(chǎn)生鐵86857萬(wàn)噸、粗鋼103279萬(wàn)噸和鋼材133667萬(wàn)噸,分別同比下降4.3%、3.0%和增加0.6%,其中粗鋼同比降幅創(chuàng )下自1982年以來(lái)的年同比最大降幅紀錄,表明我國自2021年7月起嚴格實(shí)施的壓產(chǎn)措施效果明顯。

不僅如此,從自2015年1月以來(lái)的月度日產(chǎn)粗鋼數量變化曲線(xiàn)上看,2021年第四季度平均日產(chǎn)粗鋼247萬(wàn)噸,低于2018年,以該水平粗略換算的年粗鋼產(chǎn)量約為9.1億噸。

2021年鋼材價(jià)格突破

自2016年以來(lái)的價(jià)格頂部區間

2021年,我國五大類(lèi)鋼材品種價(jià)格一度震蕩上行達到歷史高位區間,之后鋼價(jià)受?chē)液暧^(guān)政策紓解有所下行,8月、9月間鋼價(jià)再度回暖,10月后價(jià)格再度回落,全年呈“M”型運行,為近年來(lái)極為少見(jiàn)的運行態(tài)勢,一定程度上也體現了國家對大宗商品實(shí)施穩價(jià)保供政策的效果。

從我國五大類(lèi)鋼材及鋼坯的長(cháng)期價(jià)格走勢上看,2021年的價(jià)格水平處于近6年以來(lái)相對較高的位置。

從螺紋鋼與鋼坯的價(jià)差上看,500元/噸左右的水平也屬近年來(lái)的較高水平。從螺紋鋼與鋼坯的價(jià)格走勢上看,價(jià)差收窄,呈線(xiàn)性下降趨勢。因此,對于鋼材價(jià)格長(cháng)期走勢的判斷,未來(lái)進(jìn)一步向下窄幅震蕩運行的可能性較大。

2021年全國鋼材表觀(guān)消費量略降

供需依舊保持寬平衡

根據中國海關(guān)總署的統計數據,2021年,我國累計進(jìn)口鋼材1426.8萬(wàn)噸,出口鋼材6689.5萬(wàn)噸,累計凈出口鋼材折合粗鋼4300萬(wàn)噸。按2021年全年粗鋼產(chǎn)量10.33億噸計算,2021年全國國內粗鋼表觀(guān)消費量在9.9億噸左右,較2020年10.36億噸左右的水平下降4.4%,但表觀(guān)消費量依然保持近10億噸的絕對高數值。從粗鋼表觀(guān)消費量下降的部分看,出口貢獻了1500萬(wàn)噸左右,產(chǎn)能壓減貢獻了約3100萬(wàn)噸,國內市場(chǎng)消費量幾無(wú)變化。從這方面講,2021年中國國內整體粗鋼消費并未出現太大變化,下游行業(yè)粗鋼用量相對平穩。

預計2022年,國家對下游行業(yè)依舊執行相對寬松的財政政策,這將對鋼材下游消費起到積極的提振作用。但從總體來(lái)看,2022年我國經(jīng)濟面臨的各方面壓力較大,預期轉弱、需求收縮、供給沖擊等不確定因素將影響經(jīng)濟的整體發(fā)展。近日,世界銀行下調2022年經(jīng)濟增速預測至4.1%,聯(lián)合國預測數據為4%,充分說(shuō)明全球經(jīng)濟發(fā)展的不確定性依舊很多;預計2022年我國經(jīng)濟增速或將整體放緩至5.6%或更低水平。近期,國務(wù)院常務(wù)會(huì )議要求繼續保持出口穩定,也表明國家對全球經(jīng)濟增速趨緩或造成出口下降的擔憂(yōu)。

從主要用鋼行業(yè)上看,房地產(chǎn)在“房住不炒”的大原則下將面臨信貸、交付、斷鏈等多方面的風(fēng)險考驗,基礎建設領(lǐng)域對鋼材需求的托底難以充分彌補房地產(chǎn)行業(yè)“鋼需”的減量;人民幣匯率的升值使得出口面臨較大威脅;機械、家電行業(yè)將面臨生產(chǎn)成本上升與下游價(jià)格趨降的雙重壓力;汽車(chē)和造船行業(yè)雖相對平穩但難有太大作為。

因此,筆者認為,2022年鋼鐵行業(yè)或呈現以下幾種可能:一是價(jià)格下行,從而提振下游消費能力并鼓勵出口,依靠出口緩解粗鋼表觀(guān)消費量的下降壓力;二是繼續壓減產(chǎn)量,保持供給偏平衡運行,但鋼價(jià)抬升將影響未來(lái)下游需求的釋放;三是適度放松,依靠市場(chǎng)力量調節供需,而在需求偏降預期下,此種可能性極小。綜合分析,2022年,我國經(jīng)濟對鋼材的消費量整體或繼續小幅下降,折合成粗鋼2000萬(wàn)噸~3000萬(wàn)噸,但消費的絕對數量仍將在9.7億噸左右,對2022年的鋼價(jià)形成一定支撐。如果嚴格壓產(chǎn)的政策措施持續執行,今年全年鋼價(jià)或小幅下降5%~10%,并逐漸向自2016年以來(lái)形成的價(jià)格中樞靠近。

2021年鐵礦石價(jià)格年內下行近三成

2021年,普氏鐵礦石價(jià)格指數由年初的164.5美元/噸一度上漲超過(guò)40%,最高至233.1美元/噸,之后一路下跌60%以上,最低至87.2美元/噸,再反彈至年末的119美元/噸,年末價(jià)格較年初下降約28%?!斑^(guò)山車(chē)”式的行情使得鐵礦石成為今年金屬產(chǎn)品中極少數年度價(jià)格下行的品種,但2021年全年的普氏鐵礦石進(jìn)口價(jià)格的平均值依然達到159.5美元/噸,較2020年的年均值上漲了46%。

2021年,鋼材價(jià)格突破歷史區間上行,支撐了鋼廠(chǎng)對成本上漲的接受程度,這從全年生鐵、鋼坯的價(jià)格走勢上看,可窺一斑。

海關(guān)總署的數據顯示,2021年全年我國累計進(jìn)口鐵礦石112431.5萬(wàn)噸,同比下降3.9%,但是累計進(jìn)口金額達到了1846.74億美元,同比增長(cháng)了49.3%。經(jīng)計算,2021年全年我國進(jìn)口鐵礦石累計平均單價(jià)達到了164.25美元/噸,同比增長(cháng)55%。2021年12月當月,我國進(jìn)口鐵礦石月均價(jià)格為102.57美元/噸,自2020年9月以來(lái)首次低于普氏價(jià)格指數108美元/噸的長(cháng)期價(jià)格中樞線(xiàn);2021年11月進(jìn)口鐵礦石均價(jià)下跌是自2020年8月以來(lái)當月進(jìn)口價(jià)格首次實(shí)現同比下降。

2021年廢鋼均價(jià)同比上漲32%

2021年,我國廢鋼走出與鐵礦石相背離的行情,市場(chǎng)整體向上震蕩運行,年均價(jià)格(唐山市場(chǎng))為3359元/噸,較2020年2536元/噸的價(jià)格同比上漲32.4%;相比年初,年末價(jià)格漲幅超過(guò)13.4%,遠高于鐵礦石價(jià)格年內28%的下跌幅度。

廢鋼價(jià)格的變化說(shuō)明:一是在“雙碳”背景下,廢鋼作為再生資源越來(lái)越被重視。二是按廢鋼平均退役年限10年~11年計算,2021年的社會(huì )廢鋼資源主要來(lái)自2010年~2011年,而2010年、2011年、2012年我國粗鋼產(chǎn)量分別為6.27億噸、6.96億噸、7.16億噸,年產(chǎn)量相對變化較小。因此,2020年~2021年的社會(huì )廢鋼產(chǎn)出量變化也相對不大,增量較小,這使得廢鋼在此階段成為相對稀缺的資源,促使廢鋼價(jià)格走勢較強。三是社會(huì )廢鋼中來(lái)自基建、房地產(chǎn)的數量因兩個(gè)行業(yè)相對走弱而產(chǎn)出減少。四是對比2021年鐵礦石價(jià)格均值46%的漲幅,廢鋼價(jià)格的漲幅依然偏小,一定程度也折射出鐵礦石價(jià)格在現貨和期貨市場(chǎng)雙相被操縱的現象。

硅錳價(jià)格整體與鋼價(jià)保持一致

2021年,錳系金屬受新能源材料價(jià)格暴漲的拉動(dòng)出現走勢分歧,其中電解錳因在新能源電池和鋼鐵冶金領(lǐng)域的適應性而年內價(jià)格上行189%,硫酸錳則因電池領(lǐng)域的旺盛需求年內價(jià)格上行58%。反觀(guān)硅錳價(jià)格,雖在2021年年內價(jià)格一度上漲90%,但受制于國家對高能耗行業(yè)生產(chǎn)的“雙碳”約束以及鋼材價(jià)格、粗鋼產(chǎn)量的下降,最終年末較年初的變化度只有15%。

“雙焦”等原料價(jià)格得到有效支撐

2021年,工業(yè)生產(chǎn)恢復帶動(dòng)下的電力消費保持快速增長(cháng):全年總發(fā)電量81122億千瓦時(shí),同比增長(cháng)8.1%;全社會(huì )用電量83128億千瓦時(shí),同比增長(cháng)10.3%。其中,火力發(fā)電量為57702億千瓦時(shí),同比增長(cháng)8.4%,約占當年我國總發(fā)電量的71%。尤其是粗鋼、有色金屬、水泥等主要耗煤行業(yè)用電量的增長(cháng)拉動(dòng)煤炭消費大幅增加,帶動(dòng)煤價(jià)于2021年8月~9月猛漲。其中,動(dòng)力煤價(jià)格由2021年7月初的990元/噸飆升到10月下旬的2570元/噸,其間漲幅近160%。之后,在國家一系列增產(chǎn)保供措施的實(shí)行下,煤價(jià)得到有效控制。2021年全年,我國原煤產(chǎn)量為40.71億噸,同比增長(cháng)4.7%,有效保障了國家的能源供給。

由于中國鋼鐵以長(cháng)流程生產(chǎn)為主的工藝特點(diǎn),鐵礦石和焦炭成為中國鋼鐵生產(chǎn)必需的原料,而煉焦煤作為生產(chǎn)焦炭的原料,受中國鋼鐵工業(yè)的生產(chǎn)需求影響極大。相對中國煤炭整體市場(chǎng)或動(dòng)力煤市場(chǎng)而言,中國煉焦煤依賴(lài)進(jìn)口的情況多于動(dòng)力煤。2021年,我國焦炭產(chǎn)量達4.64億噸,折合煉焦煤約為6.4億噸,其中煉焦煤全年進(jìn)口量約5500萬(wàn)噸,對外依存度為8.5%,超過(guò)動(dòng)力煤及煤炭整體的對外依存度。2021年上半年,煉焦煤價(jià)格受粗鋼產(chǎn)量增長(cháng)的影響,由年初的1400元/噸震蕩上行至2000元/噸以上,之后在第三季度受動(dòng)力煤價(jià)格迅速上行的影響,價(jià)格一度上行至4100元/噸,年內極值漲幅為183%,年末相對年初的漲幅為52%。

粗鋼直接出口量將是2022年

中國粗鋼供需能否達到平衡的關(guān)鍵

綜合以上分析,2022年我國經(jīng)濟面臨眾多不確定因素,預計經(jīng)濟增長(cháng)將放緩至5.6%左右的水平。受經(jīng)濟整體下行壓力的影響,預計2022年全年中國粗鋼表觀(guān)消費量約9.7億噸,較2021年下降2000萬(wàn)噸左右,但依舊維持絕對數量的高位。同時(shí),中國鋼鐵行業(yè)在國家“保供穩價(jià)”“穩定出口”政策的要求下,預計將繼續嚴格執行限制粗鋼產(chǎn)量的措施,粗鋼產(chǎn)量或較2021年再度下降2000萬(wàn)噸~3000萬(wàn)噸至10億噸~10.1億噸。供給端的減量將一定程度上緩解因經(jīng)濟下行帶來(lái)的鋼材表觀(guān)消費量下降壓力,而4000萬(wàn)噸以上的粗鋼直接出口量(凈出口鋼材折合粗鋼量)將是中國粗鋼供需能否達到平衡的關(guān)鍵。在此情況下,鋼材價(jià)格難有上行空間,前高后低、震蕩下行的可能性極大。

相對強勢的原料價(jià)格,疊加相對弱勢的鋼價(jià),2022年的中國鋼鐵行業(yè)受保供、穩價(jià)、“雙碳”、減排等多因素影響,行業(yè)利潤或被壓縮。從產(chǎn)品系列上看,預計2022年原料走勢仍偏強,且煤焦價(jià)格堅挺度強于鐵礦石、鐵礦石強于鐵合金、鐵合金行情強于長(cháng)材、長(cháng)材強于板材。