程鵬

2022年鐵礦石期貨行情在預期和現實(shí)之間不斷切換。美聯(lián)儲加息、俄烏沖突、印度加征關(guān)稅、疫情防控政策調整和國內經(jīng)濟逆周期調節力度加大等宏觀(guān)因素對鐵礦石價(jià)格走勢影響顯著(zhù),產(chǎn)業(yè)供需關(guān)系對鐵礦石價(jià)格的影響有所減弱。當產(chǎn)業(yè)與宏觀(guān)共振時(shí),鐵礦石價(jià)格波動(dòng)更加劇烈。

2022年上半年,鐵礦石價(jià)格運行處于強現實(shí)和強預期共振的格局之下,供給端階段性缺失和國內需求階段性偏強與疫情影響下逆周期調節的樂(lè )觀(guān)預期共同導致鐵礦石價(jià)格持續強勢;2022年7月—10月份,鐵礦石價(jià)格運行處于弱現實(shí)和弱預期共振的格局之下,市場(chǎng)交投重心回歸產(chǎn)業(yè)邏輯,鐵礦石供需關(guān)系正式由階段性偏緊轉向寬松。在終端需求羸弱的情況下,長(cháng)流程鋼廠(chǎng)主動(dòng)限產(chǎn),調節不斷惡化的供需關(guān)系,產(chǎn)業(yè)鏈負反饋向原材料端傳導。自2022年11月份開(kāi)始,宏觀(guān)預期發(fā)生重大改觀(guān),黑色系板塊持續上漲,鐵礦石期貨價(jià)格運行與供需基本面形成背離,預期領(lǐng)先現實(shí)。

供應方面,預計2023年主流礦山供應量增加1200萬(wàn)噸,主要貢獻來(lái)自澳大利亞FMG礦山和力拓礦山,發(fā)往中國的鐵礦石量約為1025萬(wàn)噸,國產(chǎn)礦精粉產(chǎn)量供應增加500萬(wàn)噸,非主流礦同比基本穩定。后期需關(guān)注俄烏局勢變動(dòng)情況。預計2023年國內鐵礦石總供應量同比增加1525萬(wàn)噸,供應端仍有增量。

下面分別來(lái)看四大主流礦山鐵礦石供應量的變化情況。

巴西淡水河谷雖然在2022年實(shí)現其年度目標,但維持產(chǎn)銷(xiāo)平衡的難度仍較大。雖然Itabira綜合礦區、Brucutu礦區等受礦難影響的地區產(chǎn)能恢復,供應能力有所增強,但Serra Norte礦區運營(yíng)許可批準繼續延遲、S11D礦區產(chǎn)能恢復仍不及預期。因此,筆者預估2023年巴西淡水河谷產(chǎn)銷(xiāo)仍將維持在3.10億噸~3.20億噸的區間內,同比基本持平。

2022年澳大利亞力拓礦山皮爾巴拉地區將鐵礦石目標年產(chǎn)量設定為3.20億噸~3.25億噸,由于新投產(chǎn)(置換)的項目和Mesa A濕選廠(chǎng)項目正式投產(chǎn),預計將完成全年發(fā)運目標的最低值3.20億噸。雖然近兩年力拓新增產(chǎn)能有限,但基于穩健的經(jīng)營(yíng)目標和歷史問(wèn)題的影響邊際減弱,預估2023年力拓鐵礦石產(chǎn)銷(xiāo)量達到3.25億噸,同比增加500萬(wàn)噸。

2022年澳大利亞必和必拓礦山產(chǎn)銷(xiāo)同樣較為穩定且產(chǎn)銷(xiāo)基本面平衡。雖然受抗疫、罷工、老礦區資源衰竭等不利因素影響,但隨著(zhù)替代產(chǎn)能的釋放及生產(chǎn)率的提高,必和必拓順利實(shí)現2022財年目標,預計2023年其鐵礦石產(chǎn)銷(xiāo)量為2.90億噸,同比基本持平。

澳大利亞FMG礦山2022年產(chǎn)銷(xiāo)增量最為顯著(zhù),FMG超額完成2022財年目標任務(wù)。此外,FMG鐵橋項目(Iron Bridge)計劃在12~18個(gè)月的時(shí)間內達到年產(chǎn)2200萬(wàn)噸的產(chǎn)能目標,該項目目前正在積極推進(jìn),將于2023年第一季度開(kāi)始生產(chǎn)67%鐵精粉。鑒于FMG礦山不僅在主流低品位礦市場(chǎng)中具有較強的話(huà)語(yǔ)權,還搶占了一定高品位礦的市場(chǎng)份額,而FMG鐵礦石基本出口至我國,預計屆時(shí)將對我國高品位礦市場(chǎng)及國產(chǎn)精粉市場(chǎng)均產(chǎn)生較大沖擊。假設新增產(chǎn)能釋放一半左右,預計FMG2023年(自然年)產(chǎn)銷(xiāo)量為1.98億噸,同比增加700萬(wàn)噸。

非主流礦方面,2022年非主流礦進(jìn)口減量主要來(lái)自印度和烏克蘭,合計減量約占全年非主流礦進(jìn)口減量的86%。其他國家鐵礦石出口量變化整體遵循價(jià)格變化規律。預估2023年鐵礦石價(jià)格將在120美元/噸以下的水平運行,印度鐵礦石出口量增長(cháng)受限,其他國家則會(huì )根據價(jià)格下跌程度減少鐵礦石發(fā)運量,預計2023年非主流礦供應量同比基本持平。

國產(chǎn)礦方面,當前國產(chǎn)礦產(chǎn)能已經(jīng)具備高速增長(cháng)的潛力,疊加“基石計劃”的推動(dòng)及部分新產(chǎn)能投產(chǎn),筆者預估2023年國產(chǎn)礦原礦產(chǎn)量有望達到9.85億噸,原礦量同比增加1500萬(wàn)噸,對應鐵礦石精礦量達2.84億噸,同比增加約500萬(wàn)噸。

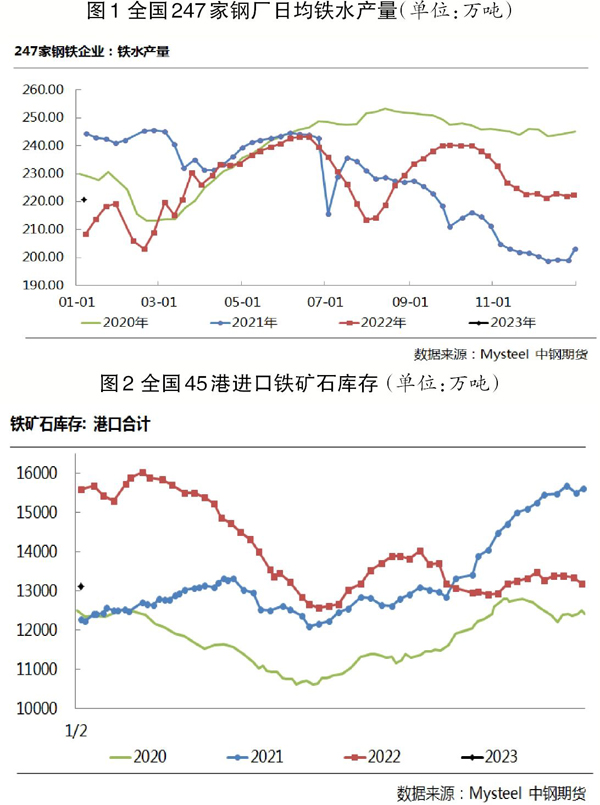

需求方面,2022年國內粗鋼產(chǎn)量在全年粗鋼產(chǎn)量平控政策、房地產(chǎn)行業(yè)羸弱、行業(yè)長(cháng)期虧損的格局下實(shí)現同比減量,疊加廢鋼性?xún)r(jià)比相對偏低及電爐鋼全年基本處于虧損格局之下,粗鋼減量中生鐵貢獻占比下降至約三成。國家統計局數據顯示,2022年1月—11月份生鐵產(chǎn)量為79506萬(wàn)噸,預估2022年全年生鐵產(chǎn)量約為8.617億噸,同比下降0.79%。2022年1月—11月份全國粗鋼產(chǎn)量為93511萬(wàn)噸,同比下降1.40%。2022年12月份鋼廠(chǎng)主動(dòng)減產(chǎn)且減產(chǎn)幅度較大,預計超額完成全年粗鋼產(chǎn)量平控目標任務(wù),2022年全國粗鋼產(chǎn)量有望達到10.1億噸左右,較2021年同比下降2300萬(wàn)噸??紤]到2023年步入后疫情時(shí)代,國內或以經(jīng)濟復蘇為主基調,粗鋼產(chǎn)量壓減的幅度將有所收窄。假設2023年粗鋼產(chǎn)量較2022年同比下降1%,則2023年全年粗鋼產(chǎn)量為10億噸。據此推算2023年全國生鐵產(chǎn)量下降約300萬(wàn)噸,對應鐵礦石需求下降約480萬(wàn)噸,對應日均鐵水產(chǎn)量為226.6萬(wàn)噸(鋼聯(lián)口徑)。

展望2023年,國內、國際宏觀(guān)層面將面臨更多挑戰。綜合來(lái)看,2023年國內鐵礦石或將呈現供強需弱格局,且廢鋼對鐵水的替代效應逐步顯現,我國對進(jìn)口鐵礦石依賴(lài)度將逐步下降,鐵礦石價(jià)格重心仍將下移,預估全年普氏62%指數在75美元/噸~125美元/噸的區間內波動(dòng),對應大連商品交易所鐵礦石期貨波動(dòng)區間在600元/噸~900元/噸。預估港口鐵礦石庫存將達到1.50億噸左右(鋼聯(lián)口徑)。

在宏觀(guān)樂(lè )觀(guān)預期和鋼廠(chǎng)春節補庫預期的推動(dòng)下,鐵礦石期貨價(jià)格領(lǐng)先供需基本面上漲。同時(shí)2023上半年終端需求季節性恢復,疊加主流礦山供應或受天氣、新增產(chǎn)能釋放進(jìn)度限制等因素的影響,導致供需出現階段性偏緊預期。但中長(cháng)期來(lái)看,國內鐵礦石供需趨于寬松,在供應端持續回升及需求端羸弱的共同作用下,鐵礦石的價(jià)格重心將持續下移。

《中國冶金報》(2023年01月12日 03版三版)