中物聯(lián)鋼鐵物流專(zhuān)業(yè)委員會(huì )

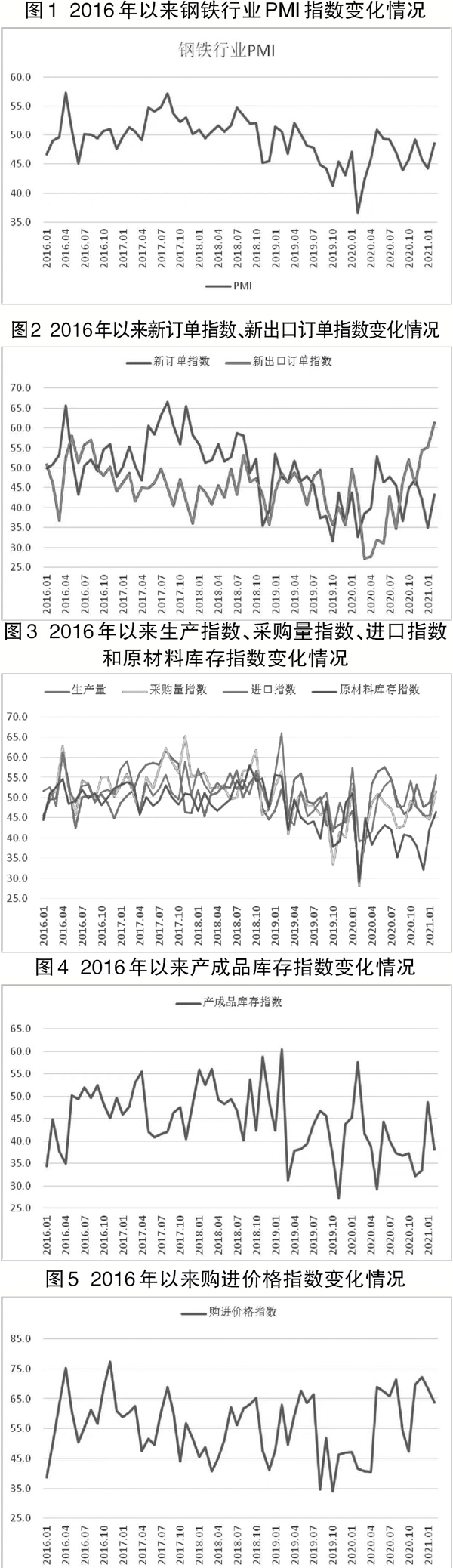

從本委員會(huì )調查、發(fā)布的鋼鐵行業(yè) PMI(采購經(jīng)理指數)來(lái)看,2月份PMI為48.6%,環(huán)比上升4.3個(gè)百分點(diǎn),表明在春節等因素影響下,鋼材市場(chǎng)價(jià)格仍有所回升。分項指數顯示,國內鋼材需求春節后趨于改善,國外需求繼續增加,鋼廠(chǎng)產(chǎn)量明顯上升,社會(huì )庫存增速加快,原材料價(jià)格持續走高,鋼價(jià)震蕩上行。預計3月份國內市場(chǎng)供需兩端趨強運行,鋼廠(chǎng)去庫存速度明顯,鋼材價(jià)格震蕩上行,鐵礦石價(jià)格持續高位運行。

鋼材需求趨于改善

2月份,隨著(zhù)春節假期結束,經(jīng)濟運行逐步回歸正常,基礎設施建設開(kāi)始逐步發(fā)力,加上鋼鐵行業(yè)“金三銀四”傳統旺季即將到來(lái),國內鋼鐵市場(chǎng)需求趨于改善,鋼貿商訂貨回暖。

2月份,新訂單指數為43.3%,環(huán)比上升8.3個(gè)百分點(diǎn)。隨著(zhù)各主要經(jīng)濟體疫情防控力度加大,財政刺激政策不斷推出,經(jīng)濟持續恢復,帶動(dòng)鋼鐵需求增加,我國鋼材出口量繼續增加。2月份新出口訂單指數為61.4%,環(huán)比上升6.2個(gè)百分點(diǎn),連續4個(gè)月環(huán)比上升。

但國內終端需求尚未完全啟動(dòng)。據相關(guān)機構了解,雖然市場(chǎng)價(jià)格震蕩上行,但終端尚未恢復施工,因此短期內市場(chǎng)多以貿易間流通為主。從相關(guān)機構監測的滬(上海)市終端線(xiàn)螺采購數據來(lái)看,2月份,終端日均采購量環(huán)比下降87.92%,成交急劇萎縮。預計3月份終端需求釋放后,鋼材需求將進(jìn)一步回升。

鋼廠(chǎng)生產(chǎn)明顯上升

2月份,雖然春節假期對生產(chǎn)有一定影響,但今年由于各地紛紛提倡“就地過(guò)年”,春節假期間鋼鐵行業(yè)高爐開(kāi)工率高于往年,春節后企業(yè)復工也快于往年,加上部分鋼鐵企業(yè)完成超低排放改造,環(huán)保限產(chǎn)影響也有所減弱。在多個(gè)因素的共同作用下,2月份鋼廠(chǎng)生產(chǎn)有所上升,生產(chǎn)指數為54.7%,環(huán)比上升6.0個(gè)百分點(diǎn)。據鋼協(xié)數據估算,2月中旬平均日產(chǎn)粗鋼290.08萬(wàn)噸,環(huán)比增長(cháng)2.04%;生鐵245.33萬(wàn)噸,環(huán)比增長(cháng)2.47%。兩項日均產(chǎn)量均創(chuàng )歷史新高。

生產(chǎn)上升帶動(dòng)了原材料采購量和庫存的增加,2月份采購量指數為51.5%,環(huán)比上升6.9個(gè)百分點(diǎn);原材料庫存指數為46.4%,環(huán)比上升4.1個(gè)百分點(diǎn)。同時(shí)在“就地過(guò)年”政策下,鋼鐵就業(yè)相對穩定,從業(yè)人員指數為47.8%,環(huán)比上升1.0個(gè)百分點(diǎn)。

鋼材庫存向下游轉移

3月份以來(lái),由于市場(chǎng)預期鋼市旺季即將到來(lái),下游行業(yè)用鋼需求蓄勢待發(fā),鋼貿商加大了采購力度,鋼廠(chǎng)庫存相應減少,逐步向社會(huì )庫存轉移。產(chǎn)成品庫存指數為38.1%,環(huán)比下降10.6個(gè)百分點(diǎn)。

社會(huì )庫存明顯增長(cháng),5大品種庫存均呈上升走勢。據鋼協(xié)統計,2月中旬,20個(gè)城市5大品種鋼材社會(huì )庫存為1479萬(wàn)噸,比上一旬增加345萬(wàn)噸,比年初增加749萬(wàn)噸。分品種來(lái)看,螺紋鋼庫存為781萬(wàn)噸,環(huán)比增加222萬(wàn)噸;線(xiàn)材庫存為280萬(wàn)噸,環(huán)比增加76萬(wàn)噸;熱軋卷板庫存為167萬(wàn)噸,環(huán)比增加12萬(wàn)噸;冷軋卷板庫存為123萬(wàn)噸,環(huán)比增加18萬(wàn)噸;中厚板庫存為128萬(wàn)噸,環(huán)比增加17萬(wàn)噸。

春節后鋼價(jià)震蕩走高

2月份上半月,由于市場(chǎng)需求收縮,鋼材市場(chǎng)操作基本停滯,鋼材報價(jià)也基本穩定。春節后受需求預期、宏觀(guān)面寬松和外部經(jīng)濟復蘇刺激等影響,鋼價(jià)持續走高。相關(guān)數據顯示,2月1日上海螺紋鋼指數為4315元/噸,到2月4日指數變動(dòng)至4308元/噸,并在該水平一直持穩到2月10日。2月18日,價(jià)格直接漲至4528元/噸,之后震蕩上升,2月25日上海螺紋鋼指數為4603元/噸。預計3月份,隨著(zhù)鋼材需求繼續好轉,價(jià)格將繼續保持震蕩上升態(tài)勢。

原材料價(jià)格繼續較快上升

2月份,原材料市場(chǎng)保持強勢運行,企業(yè)煉鋼成本進(jìn)一步增加。2月份購進(jìn)價(jià)格指數為63.7%,環(huán)比下降4.8個(gè)百分點(diǎn),連續4個(gè)月運行在60%以上的高位,表明原材料價(jià)格持續較快上升。

從鐵礦石方面來(lái)看,價(jià)格呈現震蕩上升態(tài)勢,從2月初開(kāi)始震蕩上行,單月上漲20.6元/噸。從其他原材料方面來(lái)看,2月份河北普碳方坯價(jià)格為4290元/噸,較1月末上升480元/噸;山東廢鋼價(jià)格為2830元/噸,較1月末上升120元/噸;山西二級焦炭?jì)r(jià)格為2590元/噸,與1月末持平。

鋼材需求將有穩定支撐

預計鋼鐵需求加快回升。

隨著(zhù)天氣逐步回暖以及經(jīng)濟回歸正常運行,鋼市預計迎來(lái)“金三銀四”傳統旺季,鋼鐵需求加快回升。從國內需求方面來(lái)看,進(jìn)入3月份后,基礎建設工程陸續開(kāi)工,房地產(chǎn)業(yè)對鋼材市場(chǎng)帶動(dòng)作用依然較強,鋼材需求將有穩定支撐。

汽車(chē)制造業(yè)、裝備制造業(yè)、電氣機械制造業(yè)等用鋼大戶(hù)也保持較好增長(cháng)勢頭,鋼材需求將繼續釋放。從國外需求方面來(lái)看,當前國外主要經(jīng)濟體都處于復蘇進(jìn)程,鋼鐵需求預計穩中有增,為我國鋼鐵行業(yè)貢獻一定增量。企業(yè)對后市也持有樂(lè )觀(guān)態(tài)度,2月份,生產(chǎn)經(jīng)營(yíng)活動(dòng)預期指數為61.1%,環(huán)比上升4.3個(gè)百分點(diǎn),為近7個(gè)月以來(lái)新高。

鋼廠(chǎng)生產(chǎn)將繼續上升。

2月份鋼鐵日均產(chǎn)量雖創(chuàng )歷史新高,但結合市場(chǎng)需求、庫存轉移情況以及鋼材市場(chǎng)價(jià)格來(lái)看,生產(chǎn)仍有上升空間。春節期間社會(huì )庫存雖然有所上升,但相比于往年,累庫情況并未超出市場(chǎng)預期,因此庫存對鋼廠(chǎng)生產(chǎn)并不會(huì )有明顯抑制作用。隨著(zhù)3月份鋼鐵行業(yè)旺季到來(lái),鋼材需求短期內上升,加上十四五規劃預計在長(cháng)期內帶動(dòng)鋼鐵需求增長(cháng),利好于鋼鐵企業(yè)加大生產(chǎn)力度。預計3月份鋼廠(chǎng)生產(chǎn)繼續上升,或將再創(chuàng )日均產(chǎn)量新高。

鐵礦石價(jià)格短期內難以下行。

3月份,澳大利亞和巴西迎來(lái)颶風(fēng)多雨季節,其鐵礦石生產(chǎn)運輸存在不確定性,加上巴西目前疫情仍比較嚴重,因此國際主要礦商3月份發(fā)貨量大幅增長(cháng)的概率較小,而國內開(kāi)始進(jìn)入生產(chǎn)旺季,鐵礦石需求增加,此消彼長(cháng)下供需缺口或有所擴大。世界主要經(jīng)濟體陸續復蘇,鐵礦石需求相應上升。此外,由于美國1.9萬(wàn)億美元財政刺激法案加快推進(jìn),全球通脹預期上升。在此背景下,大宗商品包括鋼材和鐵礦石價(jià)格存在上漲壓力,因此鐵礦石價(jià)格短期內仍會(huì )在高位運行。

綜合來(lái)看,2月份,國內鋼材市場(chǎng)有所回暖,市場(chǎng)需求改善,鋼廠(chǎng)生產(chǎn)上升,庫存向下游轉移,原材料和產(chǎn)成品價(jià)格上升。預計3月份,市場(chǎng)供需兩端趨強運行,鋼廠(chǎng)去庫速度加快,鋼材價(jià)格震蕩上行,鐵礦石價(jià)格繼續高位運行。

《中國冶金報》(2021年3月23日 06版六版)